基于Python的策略开发与回测:统计套利策略

1. 策略原理深度解析

核心逻辑 :

通过统计学方法挖掘一篮子资产间的价格关系,构建标准化价差(Z-score),当价差偏离历史分布时进行反向交易。与配对交易的区别:

- 多资产组合:可能涉及3+资产的线性组合(如行业ETF组合)

- 动态筛选:定期重新选择协整性最强的资产组合

- 非线性关系:引入机器学习优化对冲比例(如通过PCA降维)

数学基础:

- 价差构建:( \text{Spread} = \sum_{i=1}^n β_i P_i ) (需满足平稳性)

- Z-score标准化:( Z = \frac{\text{Spread} - μ_{rolling}}{σ_{rolling}} )

- 交易触发 :

- ( Z > 2.0 ): 做空价差

- ( Z < -2.0 ): 做多价差

- ( |Z| < 0.5 ): 平仓

2. 完整策略实现代码

步骤1:生成多资产模拟数据集

python

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt # 添加matplotlib导入

import statsmodels.api as sm # 添加statsmodels导入

from statsmodels.tsa.stattools import adfuller

from itertools import combinations

# 生成三资产数据集(其中两资产具有协整关系)

np.random.seed(42)

days = 1000

# 基准资产

base = np.cumprod(1 + np.random.normal(0.0003, 0.015, days)) * 100

# 协整资产

coint_asset = 1.2 * base + np.random.normal(0, 3, days)

# 噪声资产

noise_asset = np.cumprod(1 + np.random.normal(0.0005, 0.025, days)) * 100

data = pd.DataFrame(

{"Asset_A": base, "Asset_B": coint_asset, "Asset_C": noise_asset},

index=pd.date_range("2020-01-01", periods=days),

)步骤2:动态协整组合筛选

python

def find_best_coint_pair(df):

pairs = list(combinations(df.columns, 2))

best_p = 1.0

best_pair = None

best_beta = 0

for pair in pairs:

x = df[pair[0]]

y = df[pair[1]]

model = sm.OLS(x, sm.add_constant(y)).fit() # 修复sm未定义问题

residuals = model.resid

p_value = adfuller(residuals)[1]

if p_value < best_p:

best_p = p_value

best_pair = pair

best_beta = model.params.iloc[1] # 修复FutureWarning

return best_pair, best_beta, best_p

best_pair, beta, p = find_best_coint_pair(data)

print(f"最优协整组合: {best_pair}, β={beta:.2f}, p值={p:.4f}")打印结果:

powershell

最优协整组合: ('Asset_A', 'Asset_B'), β=0.82, p值=0.0000步骤3:价差计算与信号生成

python

# 计算价差序列

data["Spread"] = data[best_pair[0]] - beta * data[best_pair[1]]

# 处理缺失值

data = data.dropna()

# 滚动窗口参数

lookback = 60

threshold_entry = 2.0

threshold_exit = 0.5

# Z-score计算

data["Z_mean"] = data["Spread"].rolling(lookback).mean()

data["Z_std"] = data["Spread"].rolling(lookback).std()

data["Zscore"] = (data["Spread"] - data["Z_mean"]) / data["Z_std"]

# 生成交易信号

data["Position"] = 0

data.loc[data["Zscore"] > threshold_entry, "Position"] = -1 # 做空价差

data.loc[data["Zscore"] < -threshold_entry, "Position"] = 1 # 做多价差

data.loc[abs(data["Zscore"]) < threshold_exit, "Position"] = 0 # 平仓3. 可视化代码与解析

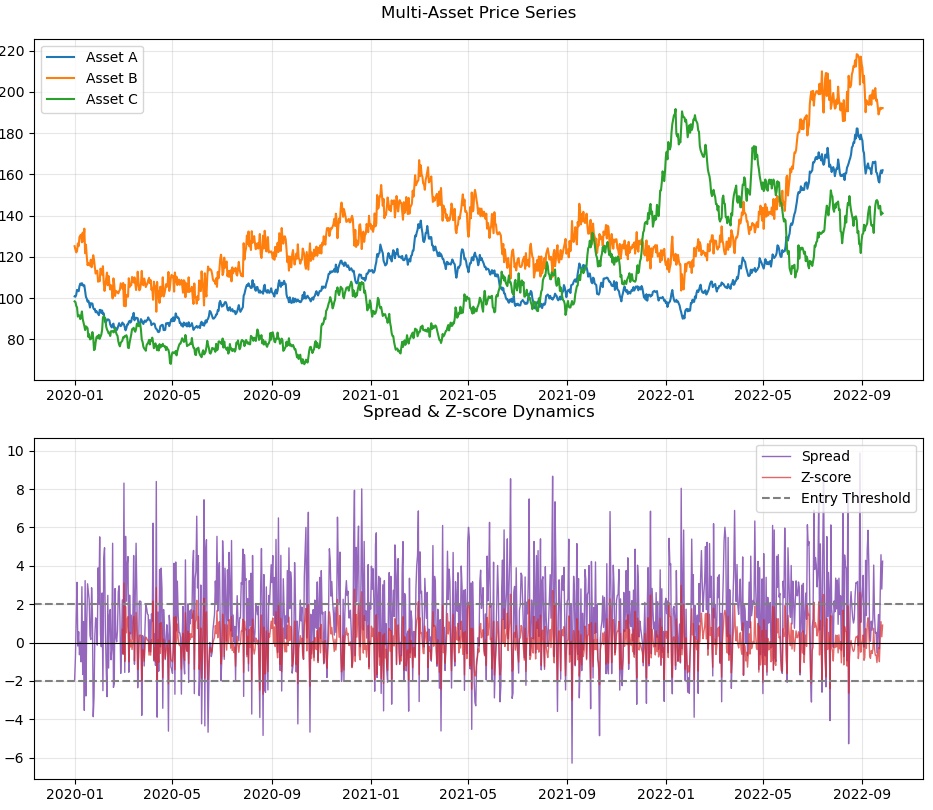

可视化1:多资产价格与价差关系

python

# 绘制价格走势

plt.figure(figsize=(14, 10))

ax1 = plt.subplot(211)

ax1.plot(data["Asset_A"], label="Asset A", color="#1f77b4")

ax1.plot(data["Asset_B"], label="Asset B", color="#ff7f0e")

ax1.plot(data["Asset_C"], label="Asset C", color="#2ca02c")

ax1.set_title("Multi-Asset Price Series", pad=15)

ax1.legend(loc="upper left")

ax1.grid(alpha=0.3)

# 绘制价差与Z-score

ax2 = plt.subplot(212)

ax2.plot(data["Spread"], label="Spread", color="#9467bd", linewidth=1)

ax2.plot(data["Zscore"], label="Z-score", color="#d62728", alpha=0.7, linewidth=1)

ax2.axhline(threshold_entry, color="gray", linestyle="--", label="Entry Threshold")

ax2.axhline(-threshold_entry, color="gray", linestyle="--")

ax2.axhline(0, color="black", linewidth=0.8)

ax2.set_title("Spread & Z-score Dynamics", pad=15)

ax2.legend(loc="upper right")

ax2.grid(alpha=0.3)

plt.tight_layout()

plt.show()

图表说明:

- 上图展示三资产价格走势(A、B协整,C为噪声)

- 下图紫色曲线为价差,红色曲线为Z-score,灰色虚线为交易阈值

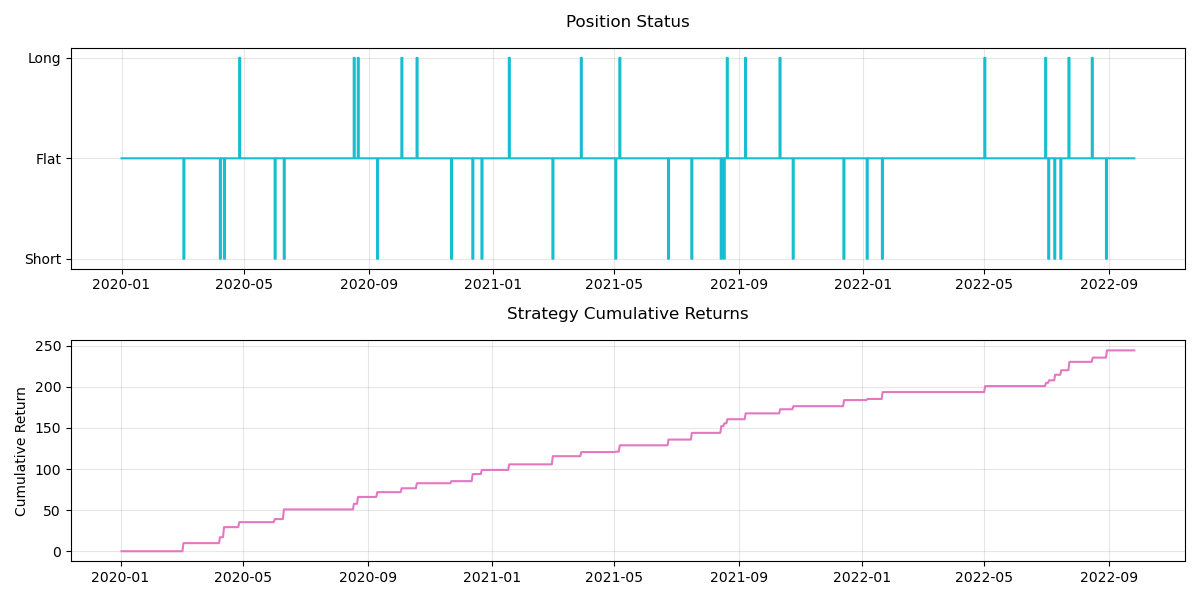

可视化2:持仓信号与资金曲线

python

# 计算策略收益

data["Returns"] = data["Position"].shift(1) * data["Spread"].diff()

data["Strategy"] = data["Returns"].cumsum()

# 绘制持仓和收益

plt.figure(figsize=(12, 6))

# 持仓状态

plt.subplot(211)

plt.step(data.index, data["Position"], where="post", color="#17becf", linewidth=1.5)

plt.title("Position Status", pad=15)

plt.yticks([-1, 0, 1], ["Short", "Flat", "Long"])

plt.grid(alpha=0.3)

# 净值曲线

plt.subplot(212)

plt.plot(data["Strategy"], color="#e377c2", linewidth=1.5)

plt.title("Strategy Cumulative Returns", pad=15)

plt.grid(alpha=0.3)

plt.ylabel("Cumulative Return")

plt.tight_layout()

plt.show()

图表说明:

- 上图为持仓状态变化(-1=做空,0=平仓,1=做多)

- 下图为策略累计收益曲线

4. 高级优化技巧

-

自适应阈值 :

python# 根据波动率调整阈值 data['ATR'] = data['Spread'].diff().abs().rolling(20).mean() dynamic_threshold = 2.0 * data['ATR'] / data['ATR'].mean() -

组合再平衡 :

python# 每月重新检验协整关系 if data.index[i].is_month_end: best_pair, beta, p = find_best_coint_pair(data.iloc[:i]) -

非线性对冲 :

python# 使用支持向量回归优化对冲比例 from sklearn.svm import SVR model = SVR(kernel='rbf').fit(y.values.reshape(-1,1), x) beta_nonlinear = model.predict(y.values.reshape(-1,1))