- 去年,我们撰写了这篇文章(点这里), 当时以2023年的财报数据为基础,对比了金融科技公司的员工平均年薪。结论是,最高是恒生电子,员工年薪为35万/年,最低是长亮科技,员工年薪为21万/年。

-

一年过去了,员工平均年薪没有大变化。恒生电子是42万/年 、宇信科技是25万/年、长亮科技仍旧是21万/年(备注,到手的肯定比这个低)。

-

银行是经济的晴雨表之一。如果经济不景气,银行资金流转慢,自然不会在金融科技投资。这就是金融科技几家公司2024年纷纷大幅亏损的原因。宇信科技同比营收减24%,很夸张。

-

为了保住利润,这几家拼命降本增效,减员一个比一个狠。恒生减员2262人,占比17%;宇信减员1737人,占比13%。长亮科技则将研发投入资本化,占净利润比重311%,否则就是亏损大户。

-

金融科技公司2024年过的都不好。项目周期变长(超过一年),预付款多、回款难、库存多、三年账期的烂账多、研发成本高、人员工资高等等一系列的问题,集中表现在2024年的财报中。

-

谁能比谁过得好呢?就看2025年谁能扛过去了。

看基本面。

恒生电子一如既往的稳。毛利72%,实在太高。但是,营收和利润双双下滑,这说明成本很高,包括运营成本、开发成本等。恒生电子认为营收下滑是客户投资减缓、不断加大研发的原因。

宇信科技在营收下滑的同时,净利润上升。可见降本增效(裁员)的手段立竿见影。

长亮科技毛利不算低,可盘子小,稍微有一个风吹草动利润立马下来了,体现在各个环节。

另外,长亮科技主要参股的三家公司营业收入、净利润同比均是大幅下滑。

深圳长亮数据公司营收同比减少63.07%、净利润为-1,443.33 元,同比减少144.08%。深圳长亮金融公司营收同比减少71.07%,实现净利润为-295.66万元,同比减少130.14%;

长亮控股(香港)公司营收同比减少19.49%,实现净利润为-469.81万元,同比减少32.30%;

看利润表。

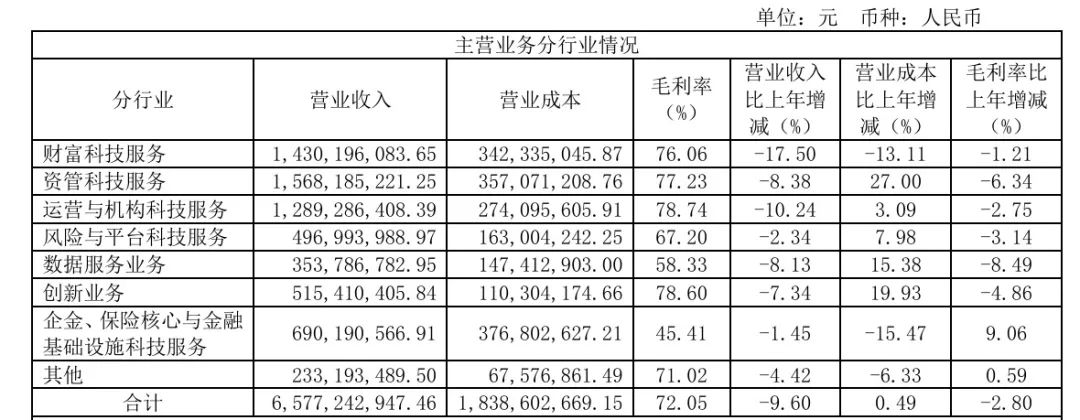

业务来看,恒生电子分的很细,按照各个细分领域来划分,说明在银行业务中,渗透率很高。这也是研发费用居高不下的原因之一。

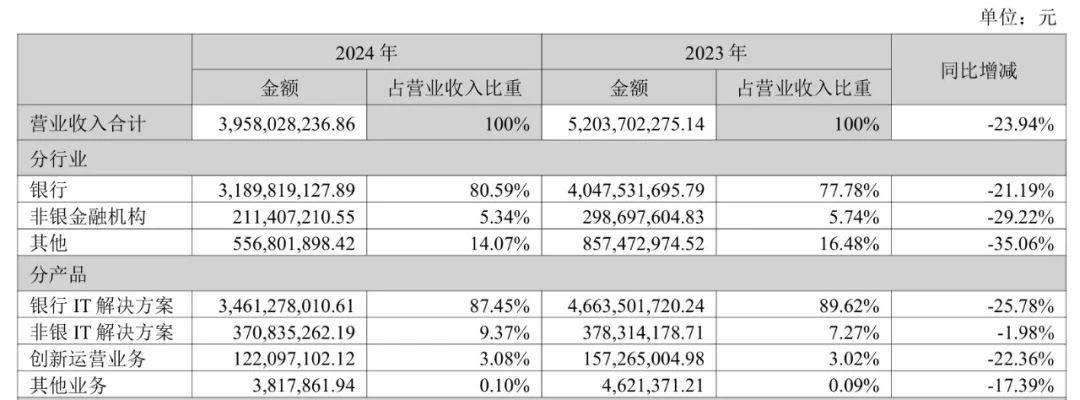

宇信科技按照银行IT解决方案和非银行IT解决方案来划分,不管从业务还是行业角度来看,人工成本+软硬件采购成本占据88%左右,可见,仍旧是"堆人头"模式。研发费用占11%,不高不低。

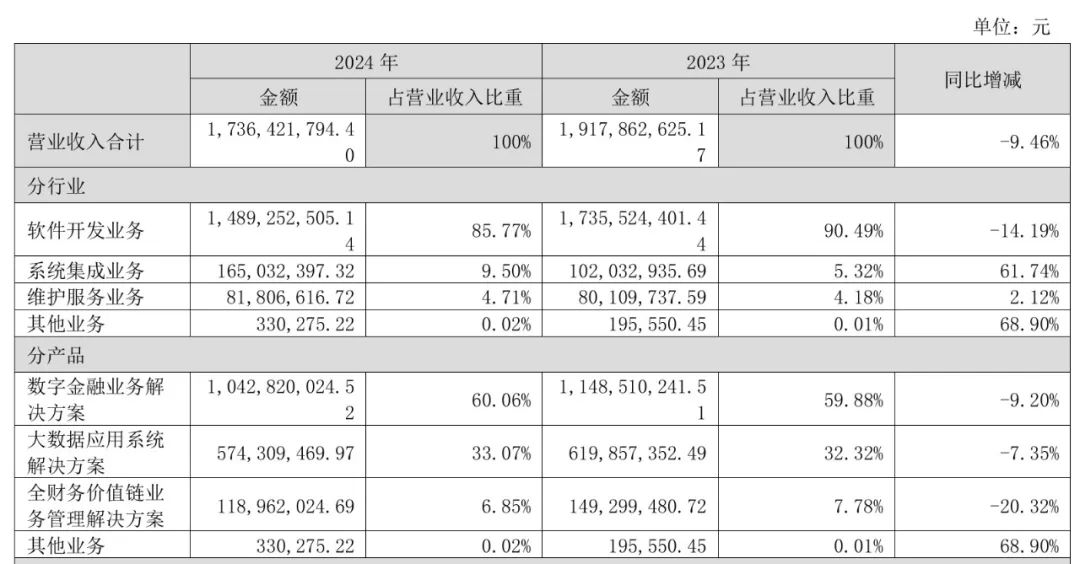

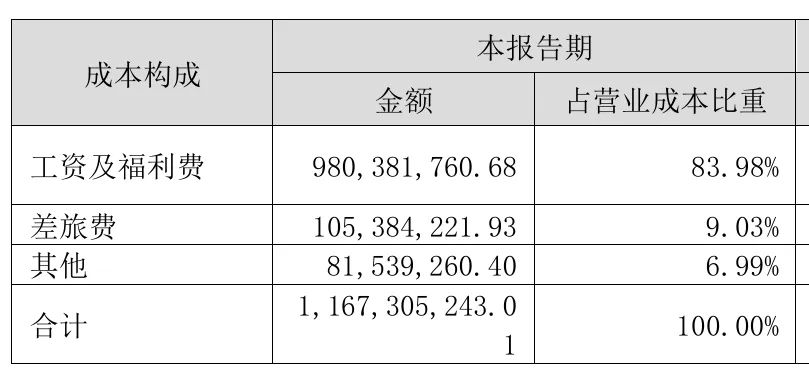

长亮科技在财报中披露,工资和福利占到83%,其他都是差旅费,是典型的"外包"+"卖人头"的模式。所以,它的研发费用占比一如既往的低,只有6个点。------"要什么研发呢,客户要我们做什么就做什么,没有核心产品的意思。"

在经营大客户方面,前五名客户占比:恒生电子为5.28%、宇信科技为42.27%、长亮科技为21.52%。

这说明,恒生电子的系统进入多家银行机构之中,并不太依赖大客户,标准化程度较高,投入的研发人员在产品标准化、技术产品化方面花费了较大精力。宇信科技则过度依赖大客户,具体就是大型商业银行和政策性银行等占比52%。人工成本和研发消耗在大客户产品适配(定制、开发)方面。

供应商采购方面,前五名供应商合计采购金额占比:恒生电子为23.01%、宇信科技为41.79%、长亮科技为61.71%。长亮科技的数值也太高了。

看资产负债表。

应收账款、存货、和应付账款一家比一家多。

恒生电子的货币资金还不如宇信科技,结合其他指标看,明显是现金流紧张。负债太多了。一方面是努力借钱敢于投资,表现了对未来的信心。同时,回款周期长,现金流转变慢。

而宇信科技则保守投资,货币资金这么多,也舍不得投入。负债太少了,这是不看好产品(或者没有核心产品继续投入)没有像银行借钱吗?负债只有货币资金的一半。

长亮科技更是要手握现金流,毕竟每个月人工开支很大,谨慎又谨慎,负债和手里的现金一样多。

从总资产看,三者不是一个数量级。恒生电子体量最大,约等于2个多宇信科技、4个多长亮科技。

看员工薪酬。

从员工数量看,恒生电子和宇信科技都是依靠减员来节约成本,从侧面证明项目减少,不需要那么多人。而长亮科技反而增加人,依旧是"堆人"模式。长亮科技也许在想,能有个工作、不降薪就不错了。

研发人数同上面的研发占比一起看,恒生电子依旧强悍。长亮科技太弱了。

从人力资源回报率看,一个恒生电子员工等于1.5个宇信科技员工的回报,等于8个长亮科技员工的回报。同样都是写代码、做产品、维护客户的,差距咋这么大?

平均薪酬上也是如此。与去年同期相比较,恒生电子不降反升的原因是裁员多,开支薪酬总额没有太多变化(把2262人的赔偿金减去,再除以现有人数,仍旧是平均年薪35万)。长亮科技尽管加了358人,平均年薪依旧是21万,可见实际是降薪了。

从这些"以人为维度"的数据看,长亮科技各项指标都在同行中垫底。

为什么一定要看这个数据?毕竟,金融科技也好、软件开发也好,都是依靠"人力资源"。如果人员薪酬低、回报低、研发少,反过来证明毛利低、净利低、产品没有核心竞争力。

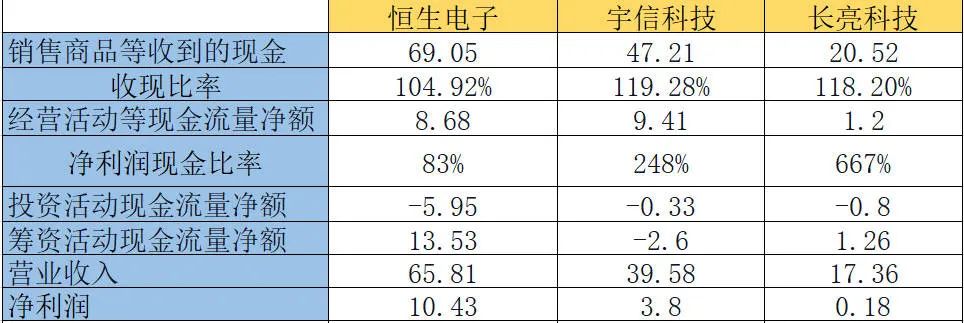

看现金流量表。

主要看收现比例。这几家都超过100%,说明尽管短期、长期负债多或者少,现金流都在可控范围之内。

净利润的现金比例都是远超正常,毕竟没有太多存货的压力,都是人力成本。

投资净额都在减少,但比例不大。要么是2024年把欠债的钱还的差不多了,要么是借的钱更少了,投的也少,小心谨慎。

看其他财务指标。

这些数据供参考。从净资产收益率和资产负债率看,恒生电子都领先同行,股东回报率很高,财务风险在可控范围之内。

营业周期看,长亮科技比恒生电子慢一倍,几倍是一年才完成一个营业周期。同时,宇信科技的固定资产周转率也太高了,走在了"轻资产"的模式上,而另外两家则根据项目采购了大量的自研设备。

总结。

从年报分析来看,这几家在大环境不好,客户投资减弱的情况下,选择了不同的路径,导致了不同的结果。

-

恒生电子,是高投入、坚决以核心产品(软硬件均加强投入)进入更多金融客户的系统中,高毛利、高ROE体现技术壁垒,适合长期价值投资者。短期偿债压力和增长放缓需警惕,需加强现金流管理。

-

宇信科技,注重大客户关系,不断压缩成本,确保利润。财务安全性行业领先,现金流充裕,适合保守型投资者。需优化存货管理和收入增长策略,避免业绩大幅波动。

-

长亮科技,依旧在客户项目中挣扎,盈利能力和现金流双弱,存在生存风险,需尽快提升毛利率或缩减成本。

免责声明:本文所有数据来自官方财报,大数网制图。本文为研究企业增长的个人解读,不做价值判断和投资的依据。