目录

有没有第一次接到项目投资测算活儿的朋友?

你是不是看着屏幕上一堆营收预测、折现率、NPV、IRR就头大?

别慌!这事儿真没你想象中那么难。

投资测算的关键不是死磕公式,而是掌握背后的逻辑和套路。

今天这篇干货,就帮你避开新手常踩的坑,**手把手教你从0到1搭建起靠谱的5步投资测算框架,**快速成为项目投资的明白人!

一、新手常踩的坑

刚开始做测算,很容易被一些惯性思维带偏,我见过太多人在这些地方栽跟头:

1.光盯着利润看,忘了现金流才是根本

总觉得利润高项目就好,可实际上,利润是账面上的数字,能不能拿到才关键。

说白了:

一个项目利润再漂亮,要是现金流断了,照样撑不下去。

2.只做假设,不管市场动态变化

把各种假设数字填进表格,就觉得测算做完了?大错特错。

因为:

市场是动态的,成本会涨、销量会波动,静态的假设根本反映不了真实情况。

3.只看一个指标

有人就认IRR,觉得这个数高项目就好;有人只看NPV。

但其实:

这些指标各有各的用,单独看一个,很容易做出错误判断。

二、从0到1搭建投资测算框架

知道了哪些坑不能踩,接下来就该说说具体怎么做了。其实测算就像盖房子,得一步一步来,每一步都做扎实了,最后才能立得住。

第一步:把业务摸透,假设列清楚

做测算前,先把项目的业务逻辑搞明白,不然就是瞎算。

先问自己三个问题:

- 这个项目卖什么产品或服务?

- 主要卖给谁?

- 怎么让客户买?

这三个问题搞不清楚,后面的假设都是空中楼阁。

列一张关键假设清单,越细越好,还要能说清楚为什么这么假设。

但要注意:

预测周期别太长,3-5年最合适。

如果:

预测10年、20年,看着挺全面,其实可信度太低。

市场变化这么快,谁能保证10年后的情况?3-5年的预测,相对还靠谱点。

第二步:算准现金流

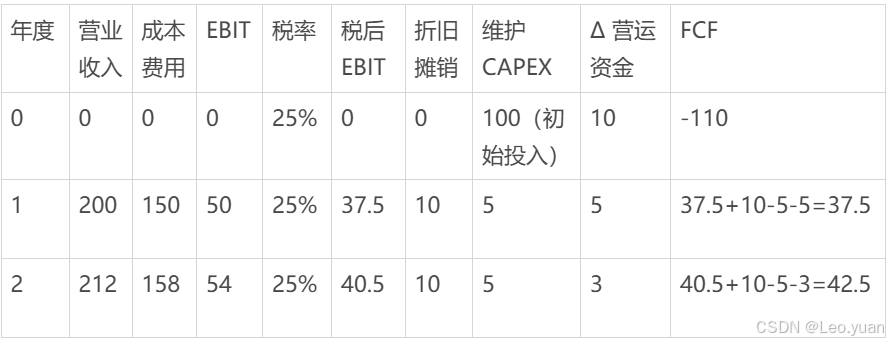

自由现金流 (FCF)是重中之重,计算公式是:

FCF=EBIT×(1税率)+折旧摊销CAPEXΔ营运资金

用财务分析工具FineBI搭建一个如下的现金流量分析看板,就能够轻松处理和分析各项现金流指标,未来现金净额趋势也一目了然。不需要大家从0到1一步步搭建,全套看板我都给大家整理好了,可以修改参数直接套用:免费体验FineBI模板(复制到浏览器打开)

这里面每个部分都得弄明白:

- EBIT就是息税前利润,也就是收入减去成本、费用后的利润,还没扣利息和税。

- 乘以(1-税率),是算出税后的利润部分。

- 加上折旧摊销,因为折旧摊销是账面成本,不影响实际现金流,所以要加回来。

- 减去CAPEX,就是资本性支出,比如买设备、装修的钱,这些是实打实的现金流出。

减去Δ营运资金(ΔWC),这个得重点说:

ΔWC=应收款项增加+存货增加-应付款项增加。

比如:

你卖东西,货发出去了钱还没收到(应收增加),或者囤了一批货(存货增加),都是占用资金;

而供应商的钱还没付(应付增加),是占用别人的资金,相当于减少了你的现金流出。

所以:

营运资金增加,会导致现金流减少,得减去。

给你举个例子,更清楚:

像这样一年年算下来,才能把现金流的走向看清楚。

要注意的是:

算的时候,每一项都要核对,尤其是营运资金的变动,很容易被忽略,但影响不小。

第三步:选对折现率

折现率就是你要求的回报率,也反映了项目的风险。

也就是说:

- 风险高,折现率就得高;

- 风险低,折现率可以低一点。

最常用的是加权平均资本成本(WACC) ,也就是企业股权成本和债权成本的加权平均。计算公式是:

WACC=(股权占比×股权成本)+(债权占比×债权成本×(1-税率))

比如:

一个项目,70%的资金来自股权,股权成本15%;30%来自债权,利率6%,税率25%。那WACC=70%×15%+30%×6%×(1-25%)=10.5%+1.35%=11.85%。

如果是风险比较高的项目:

比如初创公司,就在WACC基础上加几个点的风险溢价,比如加3%,那折现率就是14.85%。

第四步:给决策找依据

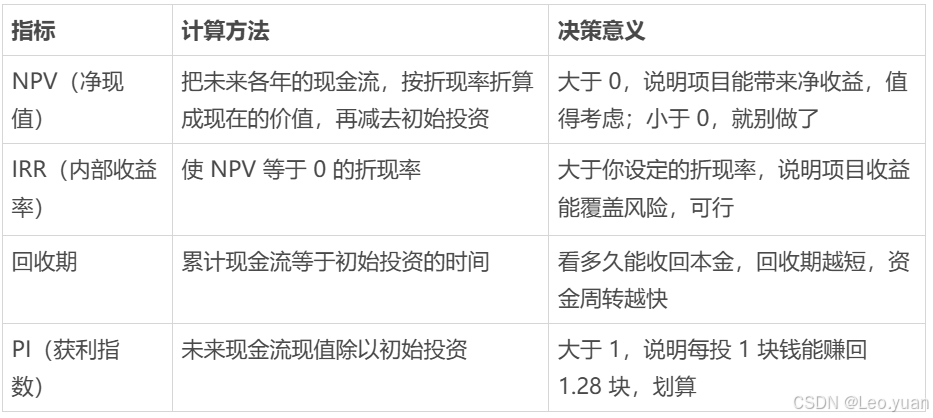

算出现金流和折现率后,就可以算几个关键指标了,这些指标能帮你判断项目好不好。

这些指标单独看都有局限,必须放一起看。

比如:

- 一个项目IRR很高,但规模小,NPV可能不大;

- 另一个项目IRR稍低,但规模大,NPV反而更高。

这时候,NPV更能反映项目的实际价值。

第五步:做敏感性和情景分析

算出结果别高兴太早,得想想如果情况变了,结果会怎么样。

(1)先做敏感性分析:

看看哪个因素对结果影响最大。

比如:

原来预测销量每年增长6%,NPV是28万。

如果:

销量增长降到3%,NPV可能就变成12万了。

这就说明:

项目对销量很敏感,得重点关注销售情况。

(2)再做情景分析:

不如直接假设几种情况:

- 乐观情景:销量增长比预期高,成本比预期低,看看NPV能到多少。

- 中性情景:就是我们最初的假设,作为基准。

- 悲观情景:比如遇到市场萎缩,销量下降,成本上升,这时候NPV会不会变成负数?

通过这两种分析,能更全面地了解项目的风险,不至于只看一个结果就拍板。

三、实际操作中要注意的细节

框架搭好了,步骤也清楚了,但实际操作中还有些细节容易出问题。这些坑,不少老财务都踩过,你可得当心。

1.别被高IRR骗了

用过来人的经验告诉你,一个IRR30%但只投10万的项目,和一个IRR15%但投1000万的项目,后者往往更有价值。

因为:

IRR是比率,没考虑规模,NPV才是实打实的收益额。

2.营运资金看清楚

有些项目看着利润不错,但应收款收不回来,存货压了一堆,现金流早就断了。利润再高,没现金运转,项目照样黄。

算的时候:

一定要把应收、存货、应付的账期和周转算清楚。

3.后期投入别漏掉

尤其是制造业、设备多的项目,过几年设备要换,厂房要修,这些都是大笔支出(CAPEX)。要是测算时没算进去,到时候突然要花钱,很可能撑不住。

4.折现率别乱调

有的人为了让项目看起来可行,故意把折现率调低,结果实际收益根本达不到。风险高的项目,折现率就得高,这是底线。

四、如何做最后的投资决策

财务做测算,不是算算数字就完了,得让业务看懂,帮他们做决策。

1.告诉业务

"如果销量跌8%,这个项目就不赚钱了,所以销售那边得盯紧点。"------这就是敏感性分析的价值。

2.告诉老板

"现在钱只够投一个项目,A项目NPV高但回收期长,B项目NPV稍低但回收快,您更看重哪块?"------这是帮着做资源分配。

3.项目执行时

拿着实际数和测算数对比:

- 收入比预期少了10%,

- 是销量没达标?

- 还是单价降了?

- 费用超了,主要是哪块超了?

------这是帮着找问题,及时调整。

五、总结

说到底,做好投资测算,就是帮企业把钱花在刀刃上,少踩坑、多赚钱。

投资测算的真正价值在于:

- 把现金流算准,

- 把风险想透,

- 把结果讲清楚,

下次再接到测算任务,记住五步法和避雷点,你输出的就不只是一张表格,而是能实实在在影响投资决策的专业建议。

赶紧实践起来,让老板和业务团队都对你刮目相看吧!