MT 插芯是光纤通信及高精度电子设备的核心组件,广泛应用于连接器与光纤设备中。它由金属外壳与精密塑料基座构成,包含 12 芯、24 芯及以上光纤通道,可同时传输多路光纤信号。金属外壳能保护内部光纤,保障连接器稳定性与抗干扰能力,是实现低损耗光纤连接的关键部件。

一、全球市场规模与增长预测

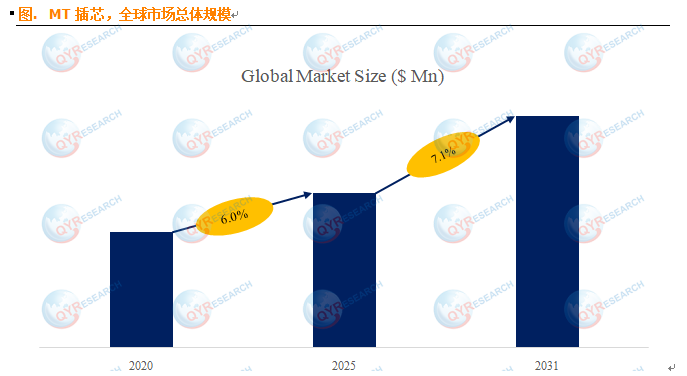

根据QYResearch调研数据显示,2031 年全球市场规模预计达 4.2 亿美元。2025-2031 年期间,市场年复合增长率(CAGR)将保持 7.1% 的稳健增长。这一增长主要源于数据中心扩张、5G 建设等下游需求的持续释放,直接拉动 MT 插芯采购量提升。

二、竞争格局与产品应用结构

- 头部企业主导市场

全球 MT 插芯市场集中度较高,2024 年数据显示,Sumitomo、US Conec、FSG、Furukawa Electric、潮州三环等前五大厂商,合计占据 54.0% 的市场份额。国际厂商凭借技术积累与专利优势,主导高端市场;国内企业如江苏宇特光电、欧铱光电,则依托成本优势在中低端市场快速渗透。

- 产品与应用细分明确

产品类型:16 芯 - 24 芯 MT 插芯是当前主流,占比达 53.0%。该芯数区间能平衡传输效率与成本,适配数据中心、通信网络等多数场景需求。

下游应用:信号基站是最大需求来源,占比 39.1%。随着 5G 基站前传、中传环节建设推进,对高密度光纤连接的需求持续增长,进一步拉动 MT 插芯需求。

三、市场驱动与制约因素

- 核心驱动因素

数据中心高速发展:全球超大规模数据中心向 400G/800G 网络升级,MT 插芯作为 MPO/MTP 连接器核心部件,成为高密度布线首选(据 IDC 2024 年数据中心报告)。

通信网络迭代:光通信网络从 100G 向更高速率演进,MT 插芯的低损耗、高稳定性特性,符合新一代网络对传输效率的要求。

AI 算力需求扩张:AI 训练与推理需高带宽光互连,MT 插芯直接受益于 AI 数据中心建设投资,成为算力经济的关键支撑部件。

器件高密度趋势:有限空间内提升光纤接入密度成行业目标,MT 插芯的紧凑设计与多芯连接优势,满足高密度布线需求。

- 主要制约因素

制造工艺门槛高:MT 插芯对几何尺寸、端面平整度要求严苛,需精密模具与高端加工技术,良率控制难度大,制约规模化生产。

高端市场壁垒高:国际厂商垄断高性能 MT 插芯市场,国内企业在专利、客户认证上存在差距,新进入者难以快速突破。

成本与价格压力:市场竞争加剧引发价格战,叠加精密材料成本上升,企业利润空间被压缩,中小厂商竞争力受限。

需求存在波动性:下游数据中心、5G 建设受宏观经济与政策影响大,投资周期性波动直接导致 MT 插芯需求不稳定。

四、未来发展机遇与趋势

CPO 技术带动需求:共封装光学(CPO)技术普及,对高精度 MT 插芯需求提升,为高端产品带来高附加值市场机会。

国产替代加速:下游客户重视供应链安全,国内厂商在研发与产业化上持续突破,国产 MT 插芯替代空间逐步扩大。

光纤到户普及:全球光纤宽带升级与智慧城市建设,拓展 MT 插芯在家庭接入网、楼宇互联等新场景的应用。