【逻辑回归】

1、简介

我们知道回归任务一般是处理线性问题的,预测结果是连续的,分类任务是结果是离散的。对于分类问题,在传统的机器学习算法中有很多解决方法,这里讲一下众多思想,其中之一------逻辑回归。

逻辑回归(Logistic Regression)通过将线性回归的输出映射到(0,1)区间,得到一个概率值,通过设定阈值的方式达到分类的效果,在此之中,使用Sigmoid函数将连续值转换为概率值,也即使用Sigmoid映射线性结果到(0,1)之间。

2、激活函数(概率映射)

在逻辑回归中,除了使用sigmoid函数用来激活,还有许多类似于sigmoid函数功能的其他函数。简单介绍一下:

-

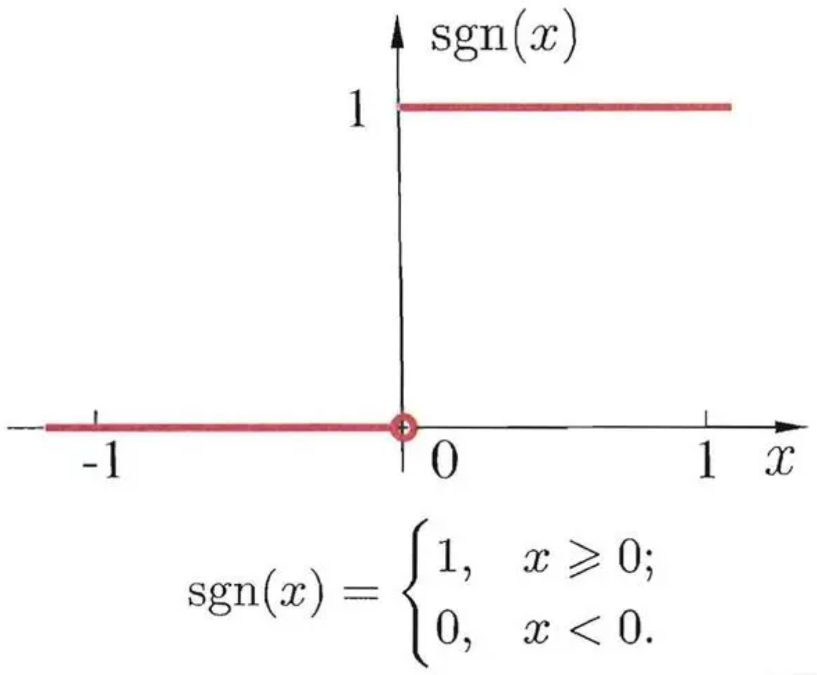

阶跃函数:

阶跃函数是间断函数,它可以将大于0的值映射为1,小于0的值映射为0,达到分类的目的。

-

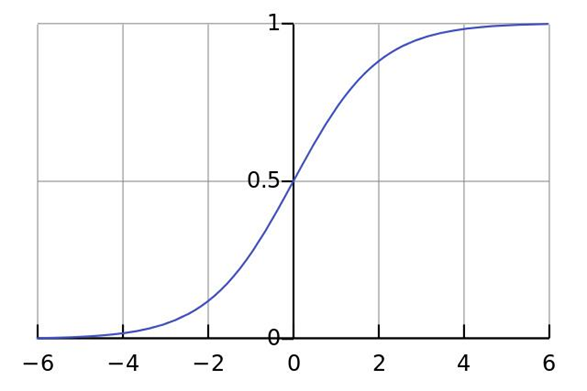

Sigmoid:

sigmoid函数图像大致如上,他比阶跃函数更加的平滑,可以将任意的值,线性的映射到 0, 1 之间。sigmoid的函数表达式是:

这个函数求导之后形式非常简单:

这个导数公式在计算梯度下降等优化算法时非常有用,因此非常常用。

-

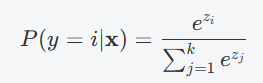

Softmax 函数

Softmax 函数是多分类问题中常用的激活函数,尤其在逻辑回归扩展为多项式逻辑回归(Multinomial Logistic Regression)时。与 Sigmoid 相似,Softmax 也能将输出转换为概率,但它能处理多个类别。

对于一个包含 kkk 个类别的模型,Softmax 函数的输出为:

其中,ziz_izi是每个类别的原始预测值,kkk 是类别总数。Softmax 通过对每个类别的预测值应用指数函数,确保输出的概率之和为 1。

-

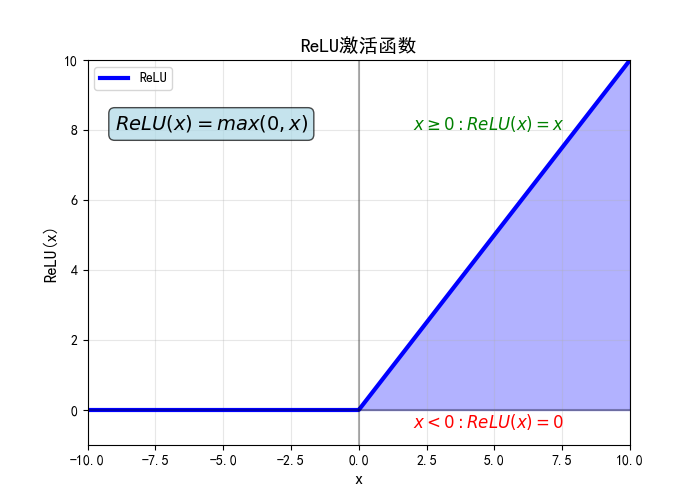

ReLU 函数(Rectified Linear Unit)

ReLU 通常用于神经网络的隐藏层,但也可以在某些情况下作为激活函数。ReLU 的输出为输入值本身(对于正数)或者 0(对于负数),即:

虽然它不是逻辑回归的标准选择,ReLU 可用于回归任务或者在神经网络架构中使用。不过,如果用于逻辑回归,可能会导致输出没有界限,不再是概率值,且通常用于回归而非分类问题。

-

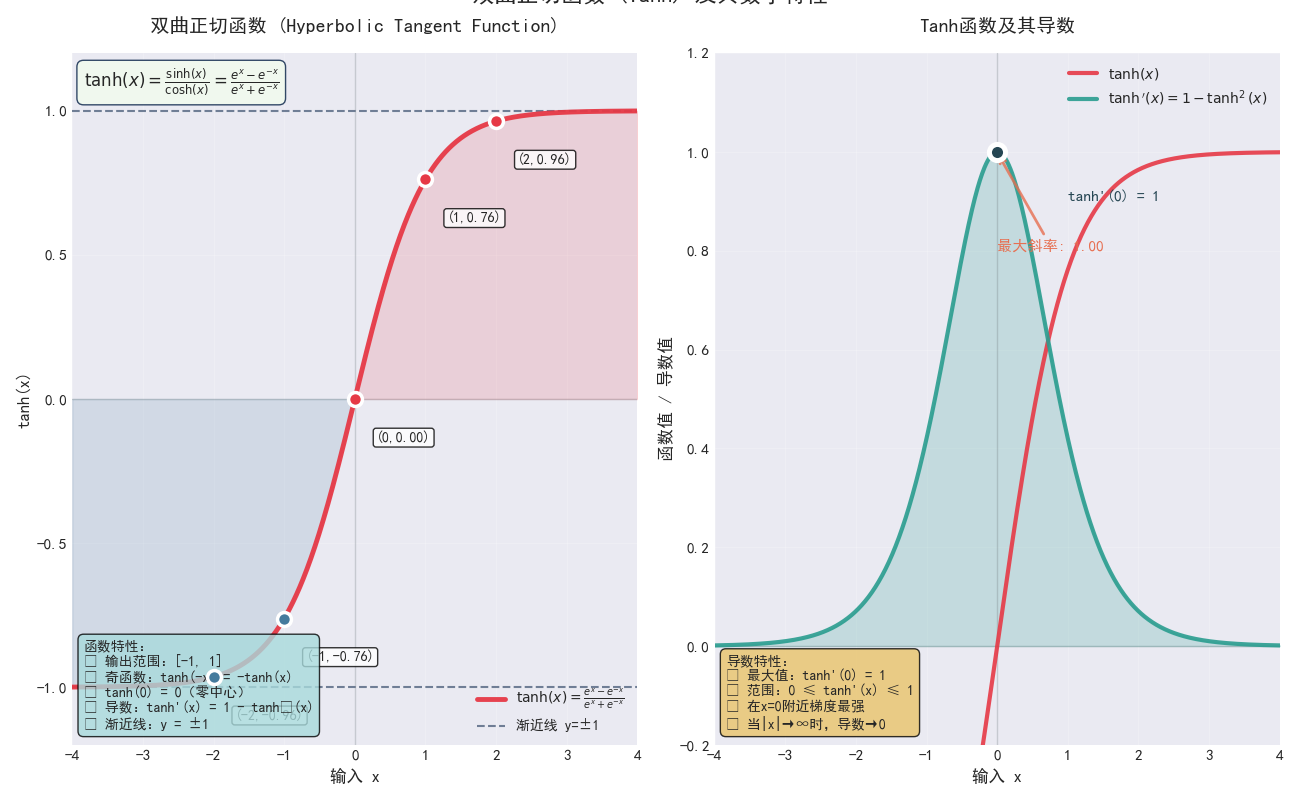

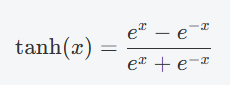

Tanh 函数(双曲正切函数)

Tanh 函数是 Sigmoid 的一种变体,其输出范围是 -1, 1,而 Sigmoid 的输出范围是 0, 1,Tanh 函数将输入值压缩到更大的范围,对于输入较大的正负值,输出的梯度较小。

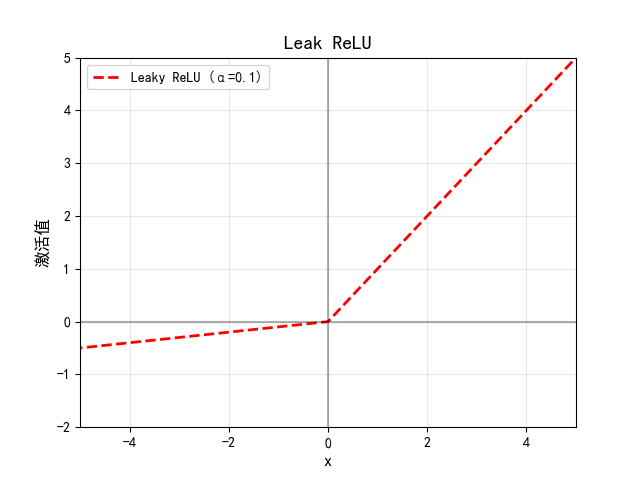

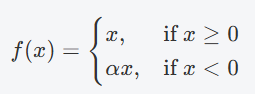

- Leaky ReLU

与 ReLU 类似,但允许负数部分输出小的负值。

ααα 是一个较小的常数(通常取 0.01 或 0.02),表示在 xxx 为负时允许一部分梯度"泄露"通过。

3、交叉熵损失函数

对于分类问题,没办法像回归问题一样是数据的拟合,我们只是希望预测的结果正确的概率尽量的接近真实概率。分类问题的目标是让模型输出的概率分布接近真实标签的分布,回归问题则是直接让模型输出的数值接近目标值。交叉熵是度量两个概率分布之间差异 的工具;而均方误差(MSE)是度量 两个数值之间距离 的工具。因此,从目标层面上看,交叉熵更符合分类问题的本质。所以对于分类问题,一般情况下都是使用交叉熵损失来衡量误差。

在这里先拿最简单的二分类问题来举例。对于独立同分布的伯努利分布来说,其随机变量只有两种取值:X = 1 (表示"成功",概率为p);X = 0(表示"失败",概率为 1 - p )

其概率质量函数为:

或简写:P(X=k)=pk(1−p)1−k,k∈{0,1}P(X=k) = p^k(1-p)^{1-k}, k\in\{0,1\}P(X=k)=pk(1−p)1−k,k∈{0,1}

假设:有样本(𝑥1,𝑦1),(𝑥1,𝑦2)...,(𝑥𝑛,𝑦𝑛)(𝑥_1, 𝑦_1), (𝑥_1, 𝑦_2) ..., (𝑥_𝑛, 𝑦_𝑛) (x1,y1),(x1,y2)...,(xn,yn),n个样本都预测正确的概率就是伯努利分布的似然函数:

pip_ipi表示每个样本被分类正确时的概率,yiy_iyi 表示每个样本的真实类别(0或1)。

问题转化为:让联合概率事件最大时,估计w、b的权重参数,这就是极大似然估计。

==极大似然估计(Maximum Likelihood Estimation, MLE)==用于从观测数据中估计概率分布的参数。其核心思想是:在已知观测数据的情况下,选择使得这些数据出现概率最大的参数值。

**概率:**固定概率分布参数θθθ,研究随机变量 XXX 的分布。

**似然:**固定观测数据 xxx,研究概率分布参数θθθ的可能性。

要让P最大,对其取负对数,直接得到交叉熵损失:

所以,可以理解为伯努利分布的似然函数是逻辑回归交叉熵损失的来源。我们要最大化时间概率(进行极大似然估计),就等价于最小化交叉熵损失。这里为什么要取负对数,其实是为了方便计算,将累乘变成累加,并且实际的极值点位置是不变的。

更加简洁的对比例子:

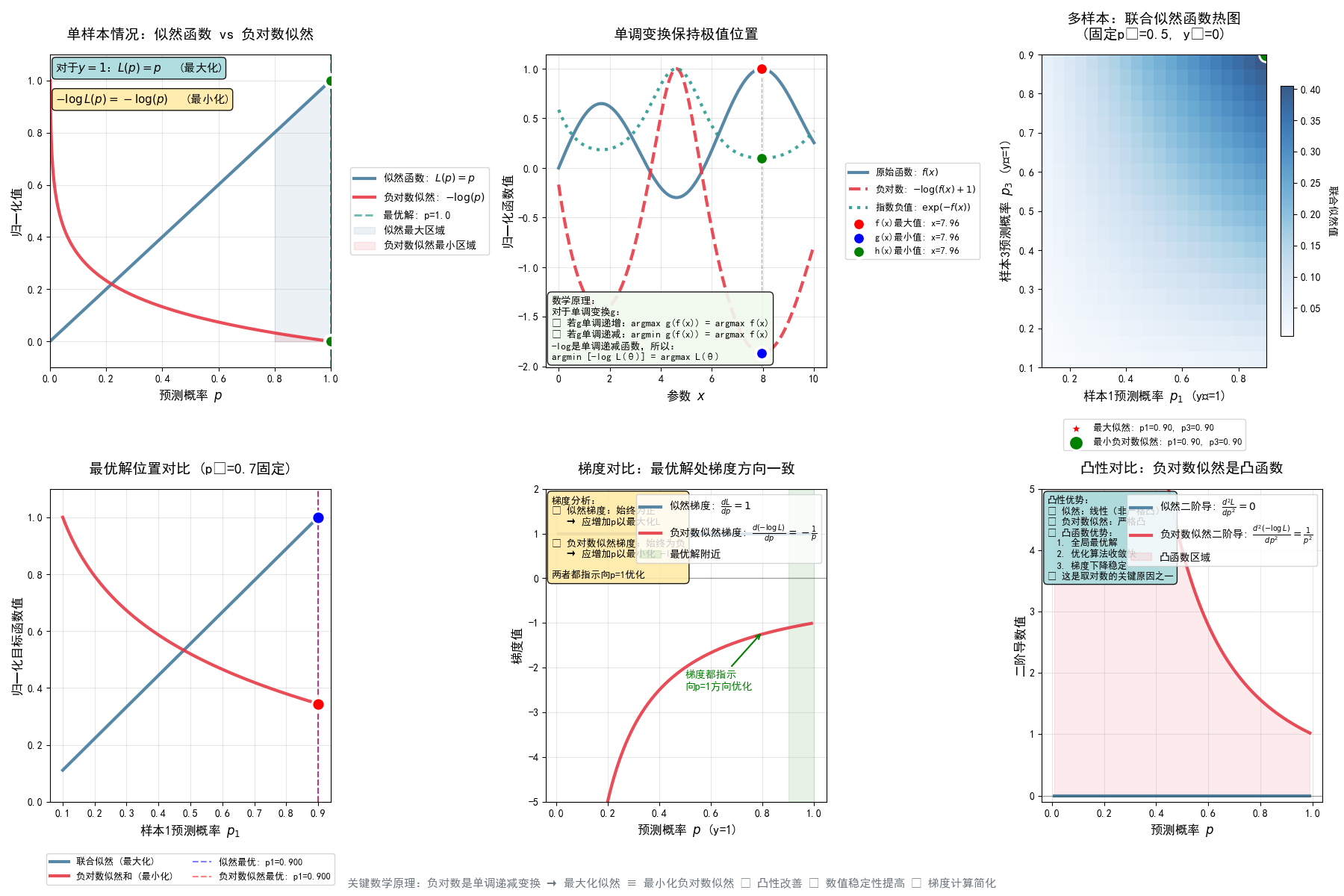

假设已知一个事情发生了(抽到8次黑球,2次白球),求概率分布(箱子里黑球和白球的分布)。我们假设抽到黑球的概率为a,则抽到白球的概率为(1-a)。则抽到8次黑球,2次白球的似然函数为:L(a)=a8(1−a)2L(a)=a^8 (1−a) ^2L(a)=a8(1−a)2,注意这里抽到黑球的概率a为变量。a作为自变量,抽到8次黑球,2次白球事件的概率作为因变量。上式中的函数L(a)就是似然函数,我们可以绘制出这个函数的曲线:

因为a为概率,它的取值只能在0到1之间。所以上图我们只取了a在0到1之间似然函数的图像。上边我们列出了连续抽了10次,8次是黑球,2次是白球这个事件的似然函数,这个事件已经发生了,似然函数表达了不同的分布参数让这个事件发生的可能性。自然我们会想到,最有可能的参数必然是让事件发生可能性最大的那个参数。通过观察上图,我们可以看到当a取0.8时,似然函数取最大值。也就是说,基于观察结果,箱子里的球有80%是黑球,是最有可能让事件发生的。

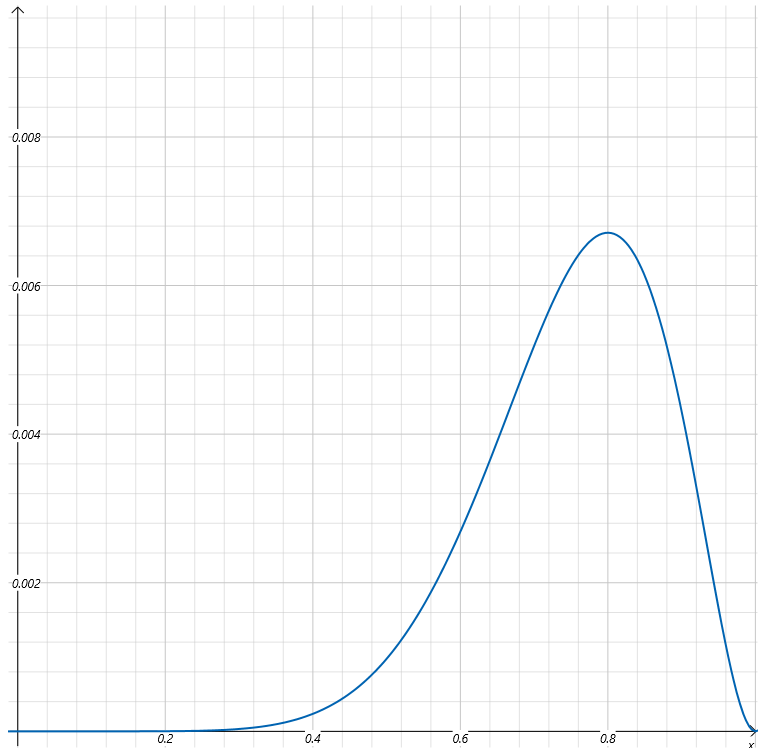

现在我们对上式取对数得到:ln(L(a))=ln(a8(1−a)2)=8lna+2ln(1−a)ln(L(a)) = ln(a^8 (1-a)^2) = 8lna + 2ln(1-a)ln(L(a))=ln(a8(1−a)2)=8lna+2ln(1−a)。图像为:

我们可以发现对原来的似然函数取对数,对数似然函数取得极值时的自变量并没有改变,还是0.8。

4、分类问题的模型评估指标

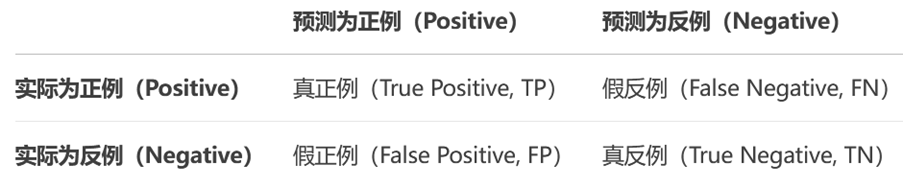

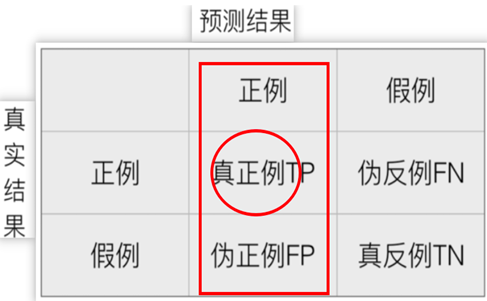

4.1 混淆矩阵

混淆矩阵是模型预测结果与实际标签的对比情况。

混淆矩阵的四个指标:

真实值是 正例 的样本中,被分类为 正例 的样本数量有多少,叫做

真正例(TP,True Positive)真实值是 正例 的样本中,被分类为 假例 的样本数量有多少,叫做

伪反例(FN,False Negative)真实值是 假例 的样本中,被分类为 正例 的样本数量有多少,叫做

伪正例(FP,False Positive)真实值是 假例 的样本中,被分类为 假例 的样本数量有多少,叫做

真反例(TN,True Negative)

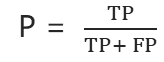

4.2 精确率

也叫查准率,对正例样本的预测准确率。计算方法为:

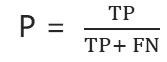

4.3 召回率

也叫查全率,指的是预测为真正例样本占所有真实正例样本的比重。计算方法:

4.4 F1 Score

综合精确率、召回率的指标。计算公式:

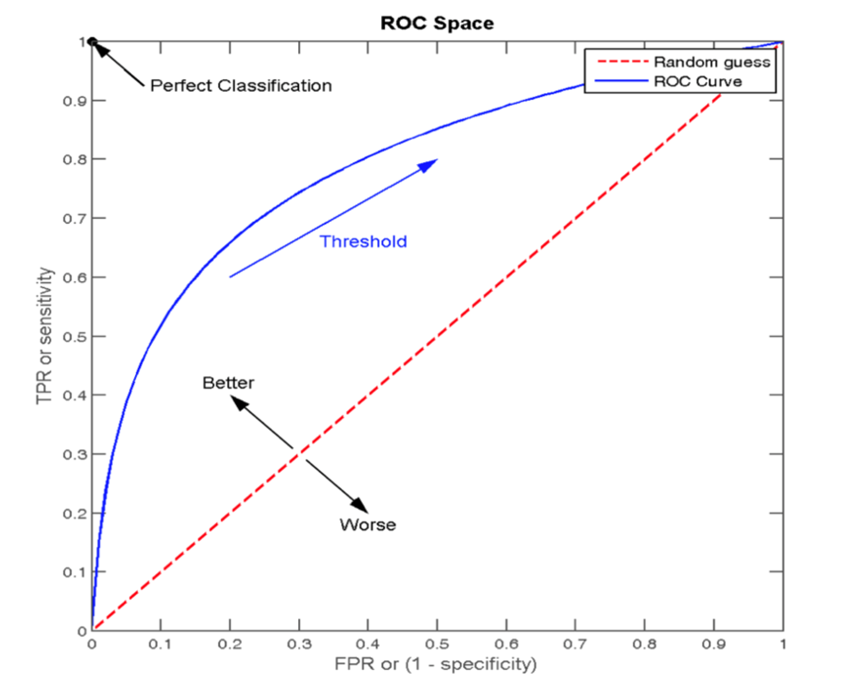

4.5 ROC曲线、AUC指标

真正率TPR与假正率FPR:

1 正样本中被预测为正样本的概率TPR (True Positive Rate)

2 负样本中被预测为正样本的概率FPR (False Positive Rate)

4.6 准确率

准确率就是模型预测正确的样本数占总样本数的比例。计算公式为:

ROC曲线以模型的真正率TPR为纵轴,假正率FPR为横轴,它将模型在不同阈值下的表现以曲线的形式展现出来。曲线越靠近 (0,1) 点则模型对正负样本的辨别能力就越强。ROC曲线的优劣可以通过曲线下的面积(AUC)来衡量,AUC越大表示分类器性能越好。

5、API运用

5.1 API

逻辑回归API:

pyhton

sklearn.linear_model.LogisticRegression(solver='liblinear', penalty='l2', C = 1.0)参数:

solver 损失函数优化方法:

1 liblinear 对小数据集场景训练速度更快,sag 和 saga 对大数据集更快一些。

2 正则化:

1 sag、saga 支持 L2 正则化或者没有正则化

2 liblinear 和 saga 支持 L1 正则化

penalty:正则化的种类,l1 或者 l2

C:正则化力度 查看混淆矩阵API:

python

sklearn.metrics.confusion_matrix()分数API:

python

from sklearn.metrics import ***

accuracy_score() # 准确率

precision_score() # 精确率

recall_score() # 召回率

f1_score() # F1分数

roc_auc_score(y_true, y_score) # ROC、AUC

sklearn.metrics.classification_report(y_true, y_pred, labels=[], target_names=None ) # 分类评估报告5.2 案例

电信客户流失案例:

python

import numpy as np

import pandas as pd

from sklearn.model_selection import train_test_split, GridSearchCV

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, roc_auc_score, confusion_matrix, classification_report

data = pd.read_csv('data/churn.csv')

print(data.head())

data_new = pd.get_dummies(data,drop_first=True)

print(data_new.head())

print(data_new.columns.values)

Featrues = data_new[['Partner_att','Dependents_att','landline','internet_att',

'StreamingTV','Contract_Month','Contract_1YR',

'PaymentElectronic','MonthlyCharges']]

labels = data_new['Churn_Yes']

x_train, x_test, y_train, y_test = train_test_split(Featrues, labels, test_size=0.2, random_state=6, stratify=labels)

ssm = StandardScaler()

ssm.fit_transform(x_train)

ssm.transform(x_test)

lrm = LogisticRegression(solver='liblinear',penalty='l2', tol=1e-4, C=1.0, fit_intercept=True)

lrm = GridSearchCV(lrm, param_grid={'C': np.arange(0.1, 1, 0.1)}, cv=6)

lrm.fit(x_train, y_train)

prediction = lrm.predict(x_test)

# 逻辑回归模型评估

print("准确率:", accuracy_score(y_test, prediction))

print("精确率:", precision_score(y_test, prediction))

print("召回率:", recall_score(y_test, prediction))

print("F1:", f1_score(y_test, prediction))

print("混淆矩阵", confusion_matrix(y_test, prediction, labels=[True, False]))

print("ROC---AUC值:", roc_auc_score(y_test, prediction))

print(classification_report(y_test, prediction))