介绍线性回归

线性回归是利用数理统计中回归分析,来确定两种或两种以上变量 间相互依赖的定量关系的一种统计分析方法

相关关系:包含因果关系和平行关系

因果关系:回归分析(原因引起结果,需要明确自变量和因变量)

平行关系:相关分析(无因果关系,不区分自变量和因变量)

一元线性回归模型

一元线性回归模型是分析一个自变量(X) 与一个因变量(Y) 之间线性关系的统计模型,核心表达式为:Y = β₀ + β₁X + ε

其中:

• β₀ 是截距项(X=0时Y的估计值),β₁ 是斜率(X每变化1单位,Y的平均变化量);

• ε 是随机误差项(表示模型无法解释的Y的变异,满足均值为0、方差恒定等假设)。

误差项:除线性因素外的随机因素所产生的误差

多元线性回归模型

多元线性回归模型是分析多个自变量(X₁, X₂, ..., Xₖ) 与一个因变量(Y) 之间线性关系的统计模型,核心表达式为:Y = β₀ + β₁X₁ + β₂X₂ + ... + βₖXₖ + ε

其中:

β₀ 是截距项(所有自变量为0时Y的估计值),β₁~βₖ 是偏回归系数(某一自变量变化1单位、其他自变量固定时,Y的平均变化量);

ε 是随机误差项(满足均值为0、方差恒定、独立性、正态性等假设)。

误差项分析

1.误差项可以省略吗?

答:误差项不可省略,误差是必然产生的。并且由于产生了误差项,我们便可以基于误差的特点来进行对线性回归的参数估计的。

2.误差项有什么特点?

答:独立同分布。

独立:每个样本点都是独立的;

例:贷款,每个人与每个人之间是没有联系的,贷多少钱完全基于你的工资。

同分布:同分布就是我的这套估计体系是我人民银行的估计体系,每个人都是服从我的分布体系,不会使用别人的,也就是说每个样本点都处于同一个分布函数下。

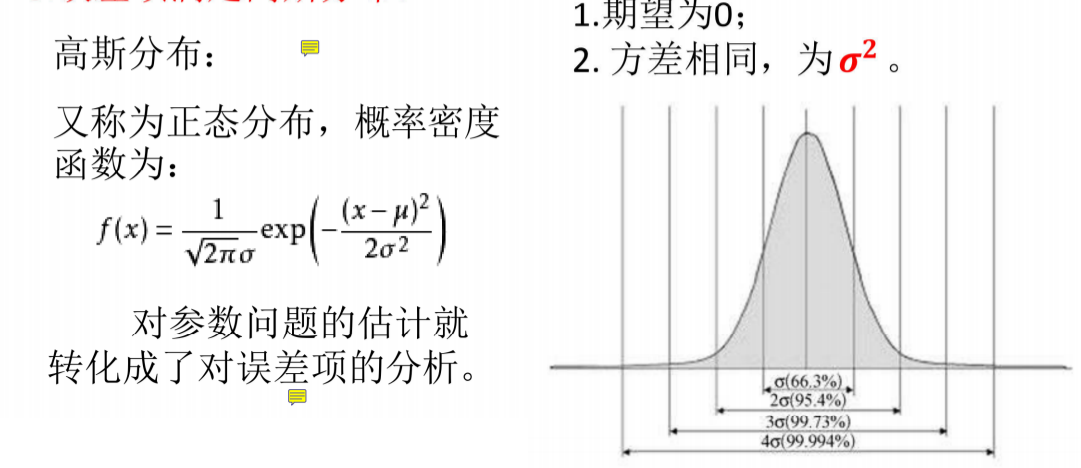

3.误差项满足高斯分布

极大似然估计

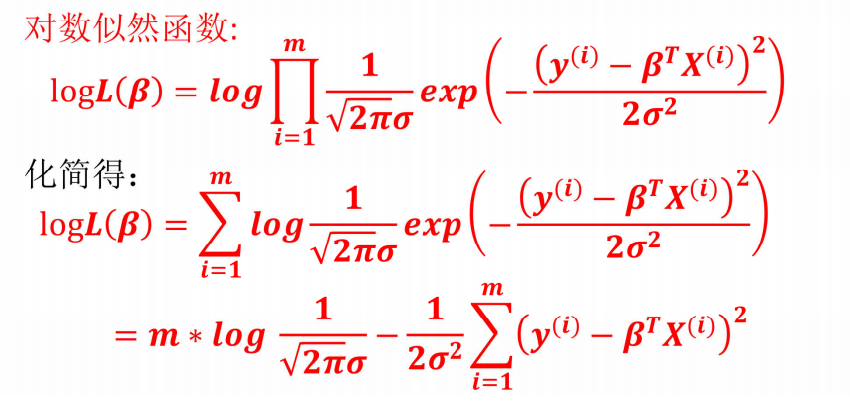

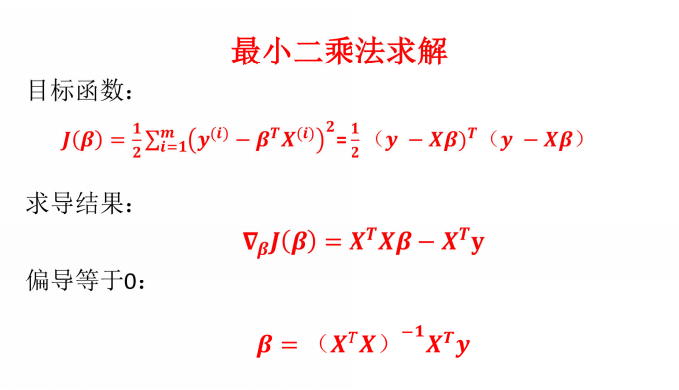

极大似然估计是一种统计方法,用于估计概率模型的参数。其核心思想是选择能够使观测数据出现概率最大的参数值。通过最大化似然函数或对数似然函数,找到最符合数据的参数估计。

似然函数求解

解答:

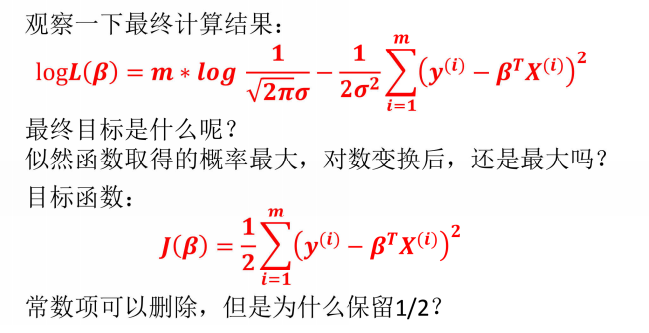

1、对数函数y=ln x是严格单调递增函数,原似然函数L(β)的最大值点与对数似然函数log L(β)的最大值点完全相同。

对数变换能将似然函数的乘积运算转化为加法运算,大幅简化极大似然估计的计算过程,不改变极值点的位置。

2、保留1/2是为了简化求导预算

3、对数似然函数中的 是与参数β无关的常数项,在对\beta求极值时,常数项的导数为0,不影响极值点的求解,因此可从目标函数中删除。

是与参数β无关的常数项,在对\beta求极值时,常数项的导数为0,不影响极值点的求解,因此可从目标函数中删除。

相关系数

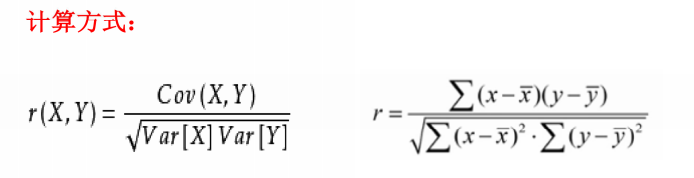

又称皮尔逊相关系数,是研究变量之间相关关系的度量,一般用字母r表示

Cov(X,Y)为X与Y的协方差

VarX为X的方差

VarY为Y的方差

相关系数的解释:

-

|r|≥0.8时,视为两个变量之间高度相关

-

0.5≤|r|<0.8时,视为中度相关

-

0.3≤|r|<0.5时,视为低度相关

-

|r|<0.3时,说明两个变量之间的相关程度极弱,可视为不相关

拟合优度

其中,分子第一个y表示预测值,第二个y表示平均值,分母第一个y表示真实值

statsmodels

statsmodels是一个有很多统计模型的python库,能完成很多统计测试,数据探索以及可视化。它也包含一些经典的统计方法,比如贝叶斯方法等。

• 线性模型

• 线性混合效应模型

• 方差分析方法

• 时间序列模型

• 广义矩阵估计方法

三种检验方法

前面计算的前提是:数据集中的数据都是独立同分布的。并且误差都是满足正太分布的。

但是这个前提是否能100%确定呢。所以提出如下的检验方法:

假设检验

原理:小概率原理:小概率事件在一次抽样中不会发生。

H0:原假设 【希望原假设被接受】

H1:备择假设 【与原假设对立】

接受H0与拒绝H0的判别方法:看小概率事件是否发生。

假设检验的步骤

- 先假设H0是真的,然后判别小概率事件是否发生,如果发生,就拒绝H0,接受H1,如果没有发生,就接受H0。

解释:整体的思想为小概率事件在一次抽样中不发生,小概率事件不发生是极大概率事件,所以上面的假设就是合理的。

- 深入思考,如果小概率事件发生了,此时却拒绝了H0,就是拒绝了真实的情况,那么就犯了第一类错误,即拒真;拒真的概率就是我们所定的\alpha,即显著性水平,一般\alpha=0.05。

第一类错误:P(\text{拒绝}H0|H0\text{真})=\alpha

第二类错误:P(\text{接受}H0|H0\text{假})=\beta

F检验(线性关系)

目的:检验自变量x与因变量y之间的线性关系是否显著,或者说,他们之间能否用一个线性模型来表示。【对于整个方程显著性的检验】

T检验(回归系数)

目的:通过对回归系数\beta与0的检验,看其是否有显著性差异,来判断回归系数是否显著。【检验系数是否显著】

调整R方

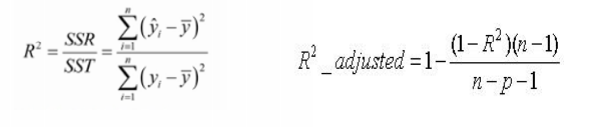

-

简单来说,使用R^2时,不断添加变量能让模型的效果看似提升,但这种提升是虚假的。

-

利用调整后的决定系数(adjusted r square),能对添加的非显著变量给出惩罚,即随意添加一个变量不一定能让模型拟合度上升。

注意:针对多元线性回归,调整R方效果更好

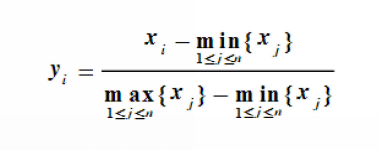

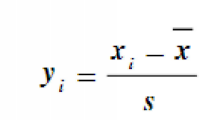

数据标准化

0~1标准化:

也叫离差标准化,是对原始数据的线性变换,使结果映射到0,1区间

Z标准化:

这种方法基于原始数据的均值和标准差进行数据的标准化。将A的原始值x使用z-score标准化到x'