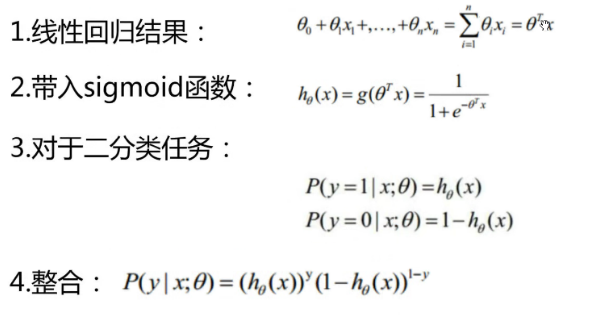

一、线性回归

1.线性回归算法

线性回归是利用数理统计种回归分析,来确定或两种以上变量间相互依赖的定量关系的一种统计分析方法。

数据规律呈现线性关系。简单来说,我们就要找出那条线,当然,实际问题中所有点是不可能全部落在直线上,所以我们求到的直线是点到它的距离最小。

2.线性回归模型介绍

1)一元线性模型

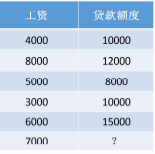

现在有一个案例,自变量为工资,因变量为贷款额度

工资影响贷款额度。

工资影响贷款额度。

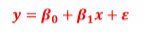

根据上面我们搭建一个一元线性回归模型:

这里的β0和β1是模型的参数,后面 是误差项,它不属于直线的表达式,也就是说,β1是直线斜率,β0是截距。

是误差项,它不属于直线的表达式,也就是说,β1是直线斜率,β0是截距。

2)多元线性模型

上面是只有一个自变量,下面我们建造多元模型:

和一元线性是一个道理

3)误差项分析

误差项不能省略,是一定会产生的,当这条直线是所有点到直线距离都比较小的那条直线,这时候误差项满足高斯分布,也就是这里的满足高斯分布,又称正态分布。

关于对误差项分析涉及到数学公式和式子化简,这里就不论述

经过数学方法后会得到 ,能够求得β得最小值

,能够求得β得最小值

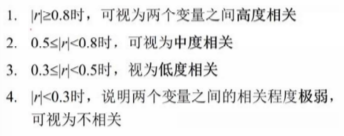

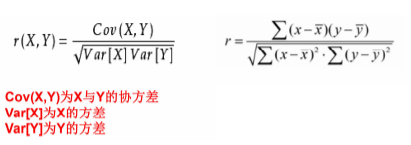

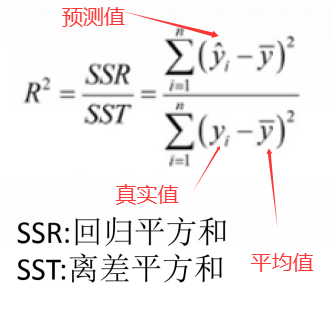

4)相关系数:变量之间是否有关

数学中我们也学过,这个是用来研究和度量变量间相关性,一般用r表示

5)拟合优度

直线拟合是否是最优的?使用判定系数R^2

3.线性回归实例

1)一元线性回归,会用到sklearn库

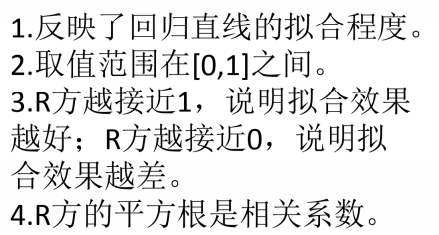

数据,预测广告投入的销售额

代码实现

python

import pandas as pd

from sklearn.linear_model import LinearRegression

#导入数据

data=pd.read_csv('data.csv',encoding='utf-8',engine='python')

#打印相关系数矩阵

corr=data[['广告投入','销售额']].corr()

#估计模型参数,建立回归模型

lr_model=LinearRegression()#回归模型

x=data[['广告投入']]#分为数据x和标签y

y=data[['销售额']]

lr_model.fit(x,y)#训练

#对回归模型进行检验

'''

score在这的用处:调整R方,判断自变量对因变量的解释程度

R方越接近1,自变量对因变量的解释就越好

F检验:方程整体显著性检验

T检验:方程系数显著性检验

score给的是R方'''

score=lr_model.score(x,y)

print(score)

#利用回归模型进行预测

print(lr_model.predict([[29]]))

print(lr_model.predict([[25],[31]]))

'''a:自变量,b:截距'''

a=lr_model.coef_

b=lr_model.intercept_

# print(a,b,type(a),type(b))

print('线性回归模型为:y={:.2f}x+{:.2f}'.format(a[0][0],b[0]))

2)多元线性回归1

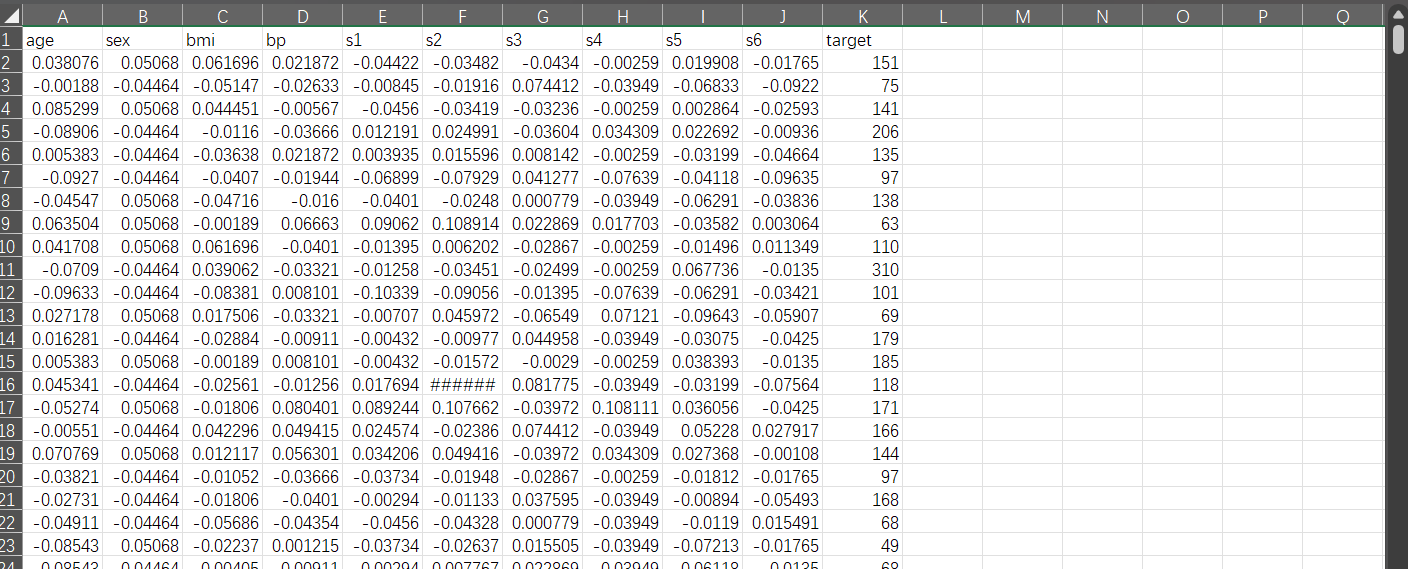

数据400多条:预测糖尿病

分别为年龄,性别,bmi值,bp值,......target为糖尿病指标值

python

import pandas as pd

from sklearn.linear_model import LinearRegression

#导入数据

data=pd.read_csv('糖尿病数据.csv',encoding='utf-8',engine='python')

#打印相关系数矩阵

corr=data[['age','sex','bmi','bp','s1','s2','s3','s4','s5','s6','target']].corr()

#估计模型参数,建立回归模型

lr_model=LinearRegression()

x=data[['age','sex','bmi','bp','s1','s2','s3','s4','s5','s6']]

y=data[['target']]

lr_model.fit(x,y)

#对回归模型进行检验

score=lr_model.score(x,y)

#利用回归模型进行预测

print(lr_model.predict([['0.038075906','0.050680119','0.061696207','0.021872355','-0.044223498',

'-0.034820763','-0.043400846','-0.002592262','0.019908421','-0.017646125']]))

a=lr_model.coef_#系数

b=lr_model.intercept_#截距

# print(a,b,type(a),type(b))

print('线性回归模型为:y={:.2f}x0+{:.2f}x1+{:.2f}x2+{:.2f}x3+{:.2f}x4+{:.2f}x5+'

'{:.2f}x6+{:.2f}x7+{:.2f}x8+{:.2f}x9+{:.2f}'.format(a[0][0],a[0][1],a[0][2],a[0][3]

,a[0][4],a[0][5],a[0][6],a[0][7],a[0][8],a[0][9],b[0]))

该数据预测误差很大,这涉及很多个方面。

4.总结

无论多元还是一元,方法都是一样的

二、逻辑回归

1.逻辑回归介绍

是分类算法,如果把线性回归看作离所有点最近的一条直线,那逻辑回归就是一条直线,把类别不同的的数据点在其上的投影对应的区域分开

分类有两种,二分类和多分类

2.二分类

数据分为两类,一类打上标签1,一类打上标签0,因为模型判断类别时只能输出数值,判断出是1类就会输出1,是0类就输出0

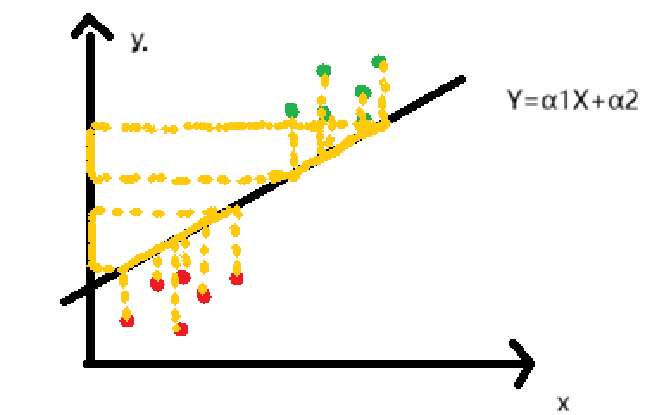

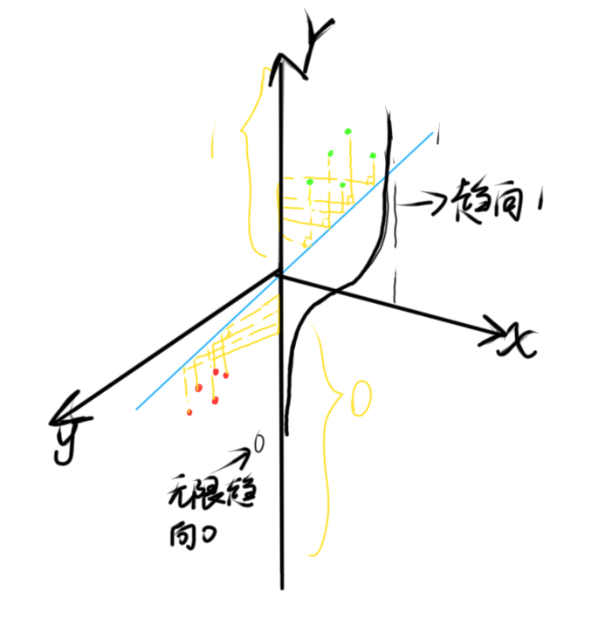

例如一条直线,方程为y=α1xx+α2 ,如下图我们有两种数据,输出y值,人眼很容易看出是两类,机器怎么分辨,如果给一个新数据要去预测属于哪一类,机器又该怎么判断

所以虽然是二分类,但是我们要利用空间直角坐标系,再引出一个维度Y,

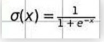

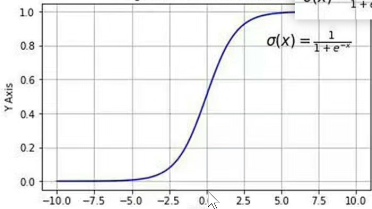

下面加入一个维度,也引进一个函数

这个函数图像是

这里的x就是我们图上的y

就是这么一个数学过程

3.具体例子

上述只是我们理解的过程,我们主要要对代码实现

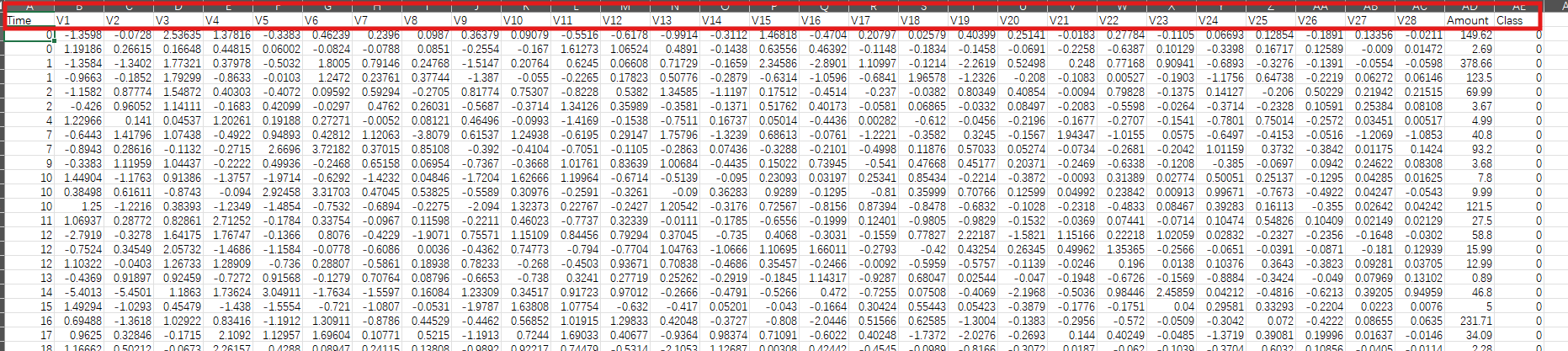

银行贷款例子

下面是我们的数据,银行根据用户信息进行判断是否要贷款给用户,0是同意贷款,1是不同意贷款,这里数据有上万条,没展示完全,任务就是训练让其能进行预测是否贷款给用户

另外我们这里的数据是经过z标准化处理过的,由数值有正有负可以看出,其中有Amount列没有标准化,Time是用户登记的时间,一般银行进行业务的窗口不止有一个,所以时间有一样的,这里Time并没有什么用,前面都是数据,最后target就是最后结果。

我们绘图时原则上是不支持出现中文的,但是在这里我们导入sklearn中的metrics就可以画图的时候出现中文了

python

import pandas as pd

from sklearn.preprocessing import scale

import matplotlib.pyplot as plt

from pylab import mpl

from sklearn.model_selection import train_test_split#专门用来对数据集进行切分的函数

from sklearn.linear_model import LogisticRegression#逻辑回归的类,所有的算法都封装再这个类里面

from sklearn import metrics

'''整理我们进行逻辑回归的数据'''

data=pd.read_csv(r"E:\filedata\creditcard.csv")#读取文件

# print(data.head)#输出前五行的数据,检测文件是否被读取

data['Amount']=pd.DataFrame(scale(data['Amount']))#把Amount列也进行标准化

data=data.drop(['Time'],axis=1)#用不到的Time列删去

'''绘制图型前要准备的'''

mpl.rcParams['font.sans-serif']=['Microsoft YaHei']

mpl.rcParams['axes.unicode_minus']=False#选择表格上中文的格式

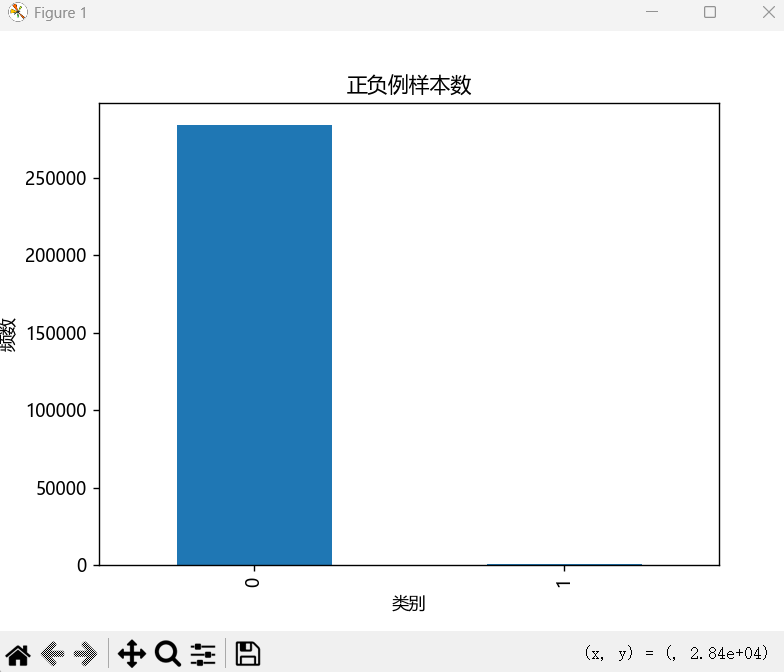

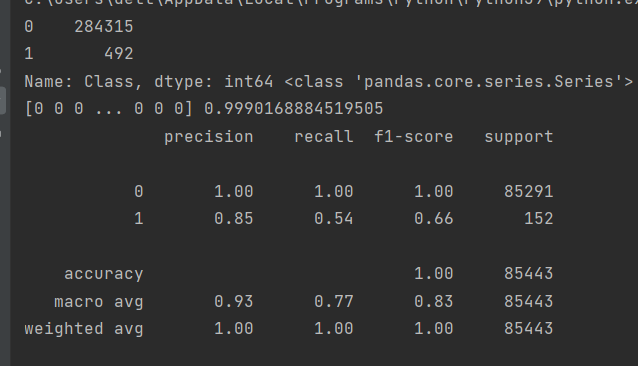

value_count=pd.value_counts(data['Class'])#统计各类别的个数

print(value_count,type(value_count))#输出各类别个数

'''绘制图形'''

plt.title('正负例样本数')#标题

plt.xlabel('类别')#x轴标签

plt.ylabel('频数')#y轴标签

value_count.plot(kind='bar')#设置图像类型为bar,条形图

plt.show()#显示数据分布

'''建立模型处理数据'''

X_data=data.drop('Class',axis=1)

Y_data=data.Class

'''对数据集进行划分'''

x_train,x_test,y_train,y_test=train_test_split(X_data,Y_data,test_size=0.3,random_state=1000)

#这里对数据的划分,0.3的意思是百分之三十作为测试集,这数据不是按照文件按顺序分配的,

#而是随机抽取的,并且我们这里还用到了种子,

#也就是说随机抽取的数据抽取后是训练集那后面就一直是训练集,是预测值就一直是预测值

lr=LogisticRegression(C=0.01)#关于这里的C参数,我们会放到后面去讲,现在只需要用着这个参数

lr.fit(x_train,y_train)#训练

'''测试集预测结果'''

testpre=lr.predict(x_test)#预测

complete=lr.score(x_test,y_test)#预测准确率

print(testpre,complete)

'''获取分类结果报告'''

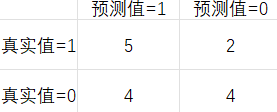

print(metrics.classification_report(y_test,testpre))输出:

4.关于上述代码获取分类报告

分析上述输出结果,第一个输出是对各类型的个数进行统计并绘图,由图可以看出我们的类型之间数量差距是很大的,正确率也达到了百分之99点多

正确率那么高虽看着很好但其实很误导人,这个模型是不能拿去使用的

首先我们训练数据中,0类和1类数量差距很大,这也会让训练后的模型不准确,基本上输出全为0,计算正确率时由于0类比较多,准确率也会很高。这会牵扯到召回率和精确率这两个含义。

例如假设要对15个人预测是否患病,使用1表示患病,0表示正常,预测结果如下:

TP(True Positive):5 FP(False Positive):4

FN(False Negative):2 TN(True Negative):4

1)准确率:预测值与真实值一致的情况

accuracy(准确率)=(TP+TN)/(TP+TN+FP+FN)

2)召回率:从真实值出发

recall=TP/(TP+FN)

3)精确率:预测值中有多少被预测正确了

precision=TP/(TP+FP)

4)F1值(score)

F1=2*(precision*recall)/(precision+recall)

5)特异率

specificity=TN/(TN+FP)

我们所做的模型几乎都是要运用于现实中的,现实中就要本着"宁可错杀也不放过一个"的原则。预测人是否生病,没生病人就不会进一步检查,要是被模型预测出生病,至少他们会去医院进行检查再次确认。所以就算有一点可能我们的模型都不能判定人没病,银行系统和医疗系统是一个道理,都想尽可能的分辨出有异常的,,也就是比较关注召回率。

所以我们可以打印出分类结果报告查看召回率。

5.C=0.01中C是什么?

在上述代码中有一处参数C=0.01

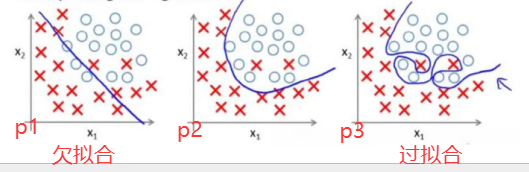

这里的参数会涉及到模型的拟合程度,模型的拟合程度分为两种:

1)欠拟合

模型没有训练好

2)过拟合

模型再训练集中表现良好,但是在测试集上就不行了,原因是在训练集上为了追求好的效果,包括损失大小,准确率高......模型参数太过于复杂

p2就是比较正常的情况我们允许有一些异常数据

欠拟合的模型可以多进行训练,关键是过拟合的模型存在的问题该怎么解决,是需要我们思考的

用来解决过拟合,我们可以使用正则化惩罚,而这里的参数C就是控制正则化惩罚程度的关键参数

6.正则化惩罚

会存在我们输入数据时,有两种或多种权重值满足拟合的要求

也就是说,输入x=1,1,1,1

权重1:w1=1,0,0,0对应式子为y=1*x1+0*x2+0*x3+0*x4

权重2:w2=0.25,0.25,0.25,0.25对应式子为y=0.25*x1+0.25*x2+0.25*x3+0.25*x4

带入后两个式子值是一样的,那到底该选择哪个?

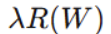

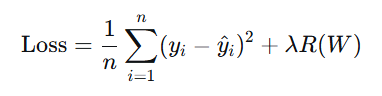

下面式子是线性回归/逻辑回归的损失函数,后面加上 的就是正则化惩罚项

的就是正则化惩罚项

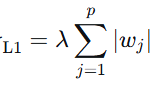

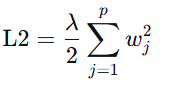

正则化惩罚的功能:主要用于惩罚权重参数w,一般有L1和L2正则化

w1带入L1:为1(先把 放一边)

放一边)

w2带入L1:为1,所以从L1中比较不出w1和w2哪个比较好

w1带入L2:为1( 先放一边)

先放一边)

w2带入L2:为4*(0.25)^2=1/4

损失函数损失越小越好,所以我们这里选择w2

选择的标准其实就是,w1权重,有三个零,这样无论未知数为多少,都为0,只有x1自己发挥作用,而w2中权重分布比较均匀,每个未知数值都能发挥其值的作用。