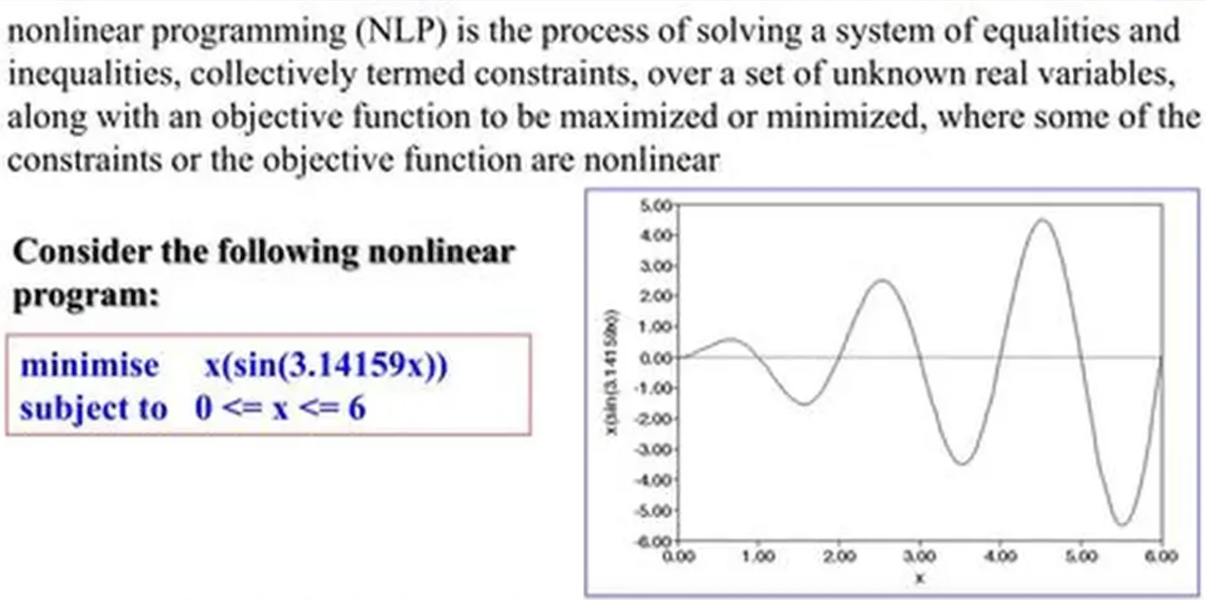

在数学规划领域,非线性规划(Nonlinear Programming,简称NLP)是解决含非线性约束或非线性目标函数优化问题的核心技术。相较于目标函数与约束条件均为线性的线性规划,非线性规划更贴合工程设计、经济分析、机器学习等实际场景中"变量关系非直线"的复杂问题,其算法体系也更具多样性与针对性。本文将从基础概念出发,系统梳理非线性规划的核心要素、算法分类、典型方法及应用场景,为理解与应用NLP技术提供全面参考。

一、非线性规划的基础定义与数学模型

非线性规划的本质,是在一组非线性约束条件下,寻找使非线性目标函数达到极值(极大值或极小值)的决策变量取值。其通用数学模型可规范表述为:

目标函数:min (或max) f(x),其中x = (x₁, x₂, ..., xₙ)ᵀ ∈ Rⁿ(n维实数向量,即决策变量)

约束条件:

•等式约束:hᵢ(x) = 0,i = 1, 2, ..., p(p < n,确保解的自由度)

•不等式约束:gⱼ(x) ≤ 0(或≥ 0),j = 1, 2, ..., q

•变量边界约束:xₗ ≤ xₖ ≤ xᵤ,k = 1, 2, ..., n(部分问题含此约束,可归为不等式约束的特殊形式)

其中,核心特征是f(x)、hᵢ(x)、gⱼ(x)中至少有一个为非线性函数。若不存在任何约束条件(p=0且q=0),则问题退化为"无约束非线性规划",是NLP的基础研究对象;若存在约束,则称为"有约束非线性规划",求解难度更高。

二、非线性规划的核心分类维度

非线性规划算法的设计高度依赖问题特性,因此通常从以下维度进行分类,以实现"问题-算法"的精准匹配:

1.按约束条件分类

•无约束非线性规划:目标函数仅含决策变量,无额外约束,如f(x) = x₁² + 2x₂² - 4x₁ - 2x₁x₂。此类问题是NLP的基础,其求解方法(如梯度下降)是有约束问题的核心子模块。

•有约束非线性规划:含等式或不等式约束,根据约束是否"起作用"可进一步细分。例如,在约束g(x) = x₁ + x₂ - 1 ≤ 0下求解f(x) = x₁² + x₂²,当最优解满足g(x)=0时,该约束为"有效约束";若最优解满足g(x)<0,则约束为"无效约束"。

2.按目标函数性质分类

•凸规划:目标函数为凸函数,不等式约束为凸函数(gⱼ(x) ≤ 0),等式约束为仿射函数(hᵢ(x) = Ax + b)。凸规划的核心优势是"局部最优解即全局最优解",避免了陷入局部极值的问题,是目前理论最成熟、应用最广泛的NLP子类。

•非凸规划:目标函数或约束条件非凸,存在多个局部最优解,求解难度远高于凸规划。例如,含多峰函数的优化问题(如f(x) = sin(x₁) + cos(x₂)),需通过启发式算法或改进策略跳出局部极值。

3.按决策变量类型分类

•连续非线性规划:决策变量取值为连续实数,是NLP的主流形式。

•混合整数非线性规划(MINLP):部分决策变量为整数,兼具整数规划与非线性规划的复杂性,广泛应用于生产调度、选址问题等场景。

三、无约束非线性规划的核心算法

无约束问题的求解是NLP的基础,核心思路是"利用目标函数的梯度信息引导搜索方向,逐步逼近极值点",根据是否依赖梯度可分为"梯度类算法"与"无梯度类算法"。

1.梯度类算法(需计算导数)

梯度类算法利用目标函数的一阶导数(梯度)或二阶导数(Hessian矩阵)确定搜索方向,收敛速度较快,是连续可微问题的首选。

1)最速下降法(Steepest Descent Method)

最速下降法是最基础的梯度算法,核心思想是"沿目标函数负梯度方向(函数值下降最快的方向)搜索",迭代公式为:xₖ₊₁ = xₖ - αₖ∇f(xₖ),其中αₖ为步长(需通过线搜索确定最优值)。

优势:计算简单,初始迭代下降速度快;劣势:接近极值点时收敛速度极慢(呈锯齿状振荡),仅适用于初始搜索阶段。

2)牛顿法(Newton's Method)

牛顿法引入二阶导数信息(Hessian矩阵),不仅考虑梯度方向,还考虑梯度的变化率,迭代公式为:xₖ₊₁ = xₖ - Hf(xₖ)⁻¹∇f(xₖ),其中Hf(xₖ)⁻¹为Hessian矩阵的逆。

优势:在极值点附近收敛速度快(二阶收敛);劣势:需计算Hessian矩阵及其逆,计算量与存储量极大(n维问题Hessian矩阵为n×n),且仅适用于Hessian矩阵正定的情况。

3)拟牛顿法(Quasi-Newton Method)

为解决牛顿法的缺陷,拟牛顿法通过"迭代更新近似矩阵"替代Hessian矩阵的逆,核心是满足"拟牛顿条件"(确保近似矩阵反映梯度的变化趋势)。典型算法包括BFGS(布罗伊登-弗莱彻-戈德法布-沙诺算法)和L-BFGS(有限内存BFGS)。

优势:无需计算Hessian矩阵,计算量适中,收敛速度接近牛顿法;L-BFGS通过限制内存使用,可用于高维问题(如机器学习中的百万维参数优化),是目前应用最广泛的无约束NLP算法之一。

2.无梯度类算法(无需计算导数)

针对目标函数不可微(如含绝对值、阶跃函数)或导数难以计算的问题,无梯度类算法通过"模拟自然现象"或"随机搜索"寻找最优解,收敛速度较慢,但适用性更广。

1)Nelder-Mead单纯形法

通过在n维空间中构建"单纯形"(如2维空间的三角形、3维空间的四面体),利用单纯形的反射、扩张、收缩等操作更新顶点,逐步逼近极值点。该方法无需任何导数信息,实现简单,但对高维问题收敛效率低。

2)启发式算法

包括遗传算法、粒子群优化(PSO)、模拟退火算法等,通过模拟生物进化、群体协作或物理退火过程,在全局范围内搜索最优解,适用于非凸、多极值问题。例如,粒子群优化算法将每个解视为"粒子",通过粒子的位置与速度更新(受自身最优与群体最优引导)寻找极值。

四、有约束非线性规划的核心算法

有约束问题的核心挑战是"在满足约束条件的前提下寻找目标函数极值",常用思路是"将约束问题转化为无约束问题"或"直接处理约束条件",典型算法包括罚函数法、拉格朗日乘数法、序列二次规划法等。

1.罚函数法(Penalty Function Method)

罚函数法通过"将约束条件转化为目标函数的惩罚项",将有约束问题转化为一系列无约束问题求解。核心是构造"增广目标函数":F(x, σₖ) = f(x) + σₖP(x),其中σₖ为惩罚因子(随迭代增大),P(x)为惩罚项。

•外点罚函数法:惩罚项仅对"违反约束的点"施加惩罚,迭代点从可行域外部逐步逼近可行域内的最优解,适用于不等式约束问题。

•内点罚函数法(障碍函数法):惩罚项对"接近可行域边界的点"施加惩罚,迭代点始终在可行域内部,适用于严格凸规划问题,是内点法的雏形。

优势:思路简单,可复用无约束算法;劣势:惩罚因子过大会导致增广函数病态,收敛困难。

2.拉格朗日乘数法与KKT条件

拉格朗日乘数法是连接无约束与有约束问题的核心理论工具,通过引入"拉格朗日乘数"将约束条件融入目标函数,构造拉格朗日函数:

L(x, λ, μ) = f(x) + Σλᵢhᵢ(x) + Σμⱼgⱼ(x)

其中λᵢ为等式约束的拉格朗日乘数,μⱼ为不等式约束的拉格朗日乘数(满足μⱼ ≥ 0)。

对于有约束非线性规划的最优解x*,需满足"KKT条件"(库恩-塔克条件),是最优解的必要条件(凸规划下为充分必要条件),核心内容包括:

•梯度条件:∇f(x*) + Σλᵢ∇hᵢ(x*) + Σμⱼ∇gⱼ(x*) = 0

•互补松弛条件:μⱼgⱼ(x*) = 0(有效约束μⱼ ≥ 0,无效约束μⱼ = 0)

•约束条件:hᵢ(x*) = 0,gⱼ(x*) ≤ 0

•乘数非负条件:μⱼ ≥ 0

KKT条件为判断解的最优性提供了理论依据,也是后续算法设计的核心准则。

3.序列二次规划法(Sequential Quadratic Programming, SQP)

SQP是目前求解有约束非线性规划最有效的算法之一,核心思路是"在每次迭代中,将非线性问题近似为二次规划(QP)子问题",通过求解QP子问题获得搜索方向,逐步逼近最优解。

具体步骤:

1)在当前迭代点xₖ处,将目标函数f(x)泰勒展开至二阶,约束条件泰勒展开至一阶,构建QP子问题;

2)求解QP子问题,得到搜索方向dₖ;

3)通过线搜索确定步长αₖ,更新迭代点xₖ₊₁ = xₖ + αₖdₖ;

4)重复上述步骤,直至满足收敛条件。

优势:收敛速度快(二阶收敛),适用于中小规模有约束问题;劣势:需求解QP子问题,计算量较大,高维问题需结合降维策略。

4.序列凸规划法(Sequential Convex Programming, SCP)

针对非凸有约束问题,SCP通过"将非凸问题分解为一系列凸子问题"逐步求解,核心是在迭代点处将非凸函数近似为凸函数(如通过一阶泰勒展开或凸化处理),确保每个子问题可高效求解。该方法在航空航天设计(如飞行器轨迹优化)中应用广泛。

五、非线性规划的应用场景

非线性规划的应用已渗透到工程、经济、科技等多个领域,凡是涉及"复杂变量优化"的场景,都离不开NLP技术的支撑:

1.工程设计优化

在机械设计中,需在满足强度、重量约束下最小化制造成本,如"设计圆柱形容器,在容积固定、材料强度约束下,最小化表面积(减少材料用量)";在电路设计中,需优化电路参数(电阻、电容),使电路性能(如功耗、响应速度)达到最优,此类问题均为非线性规划问题。

2.经济与金融分析

在投资组合优化中,需在满足风险约束下最大化投资收益,目标函数(收益)与约束条件(风险)均为资产权重的非线性函数;在宏观经济调控中,需通过调整利率、税收等政策变量,实现经济增长、通胀稳定等多目标非线性优化。

3.机器学习与人工智能

机器学习的核心是"模型参数优化",例如神经网络的训练本质是求解"损失函数(非线性)最小化"的无约束非线性规划问题,常用拟牛顿法(L-BFGS)或梯度下降法;支持向量机(SVM)的训练则是求解含不等式约束的凸二次规划问题,属于NLP的特殊子类。

4.资源分配与调度

在物流调度中,需优化车辆行驶路线与装载量,在满足时间、容量约束下最小化运输成本,属于混合整数非线性规划问题;在能源分配中,需协调风电、光伏等新能源的输出,在满足电网稳定约束下最大化能源利用效率,目标函数与约束均呈非线性。

六、NLP算法的挑战与发展趋势

尽管非线性规划算法已取得长足发展,但面对高维、非凸、动态的实际问题,仍存在诸多挑战:一是高维问题的计算复杂度,Hessian矩阵等信息的存储与计算成本呈指数增长;二是非凸问题的局部极值陷阱,传统算法易陷入次优解;三是动态问题的实时性要求,需快速响应变量变化。

未来发展趋势主要包括:一是"梯度近似与降维",通过随机梯度下降(SGD)、低秩近似等方法降低高维问题的计算成本;二是"启发式与精确算法融合",利用遗传算法、强化学习等方法跳出局部极值,结合SQP等精确算法提升收敛精度;三是"并行与分布式计算",通过多节点协同计算加速大规模NLP问题的求解;四是"专用算法设计",针对特定领域(如AI、新能源)的问题特性,开发定制化NLP算法,提升求解效率。

七、总结

非线性规划是连接数学理论与实际优化问题的核心桥梁,其算法体系围绕"无约束-有约束""凸-非凸"等维度形成了清晰的分类框架。无约束问题的梯度类算法(如拟牛顿法)与有约束问题的SQP、内点法等是目前应用的核心工具,而启发式算法则为非凸问题提供了有效解决方案。随着AI、大数据技术的发展,非线性规划正朝着"高维、实时、智能"的方向演进,在解决更复杂的实际问题中发挥着越来越重要的作用。