神经网络框架

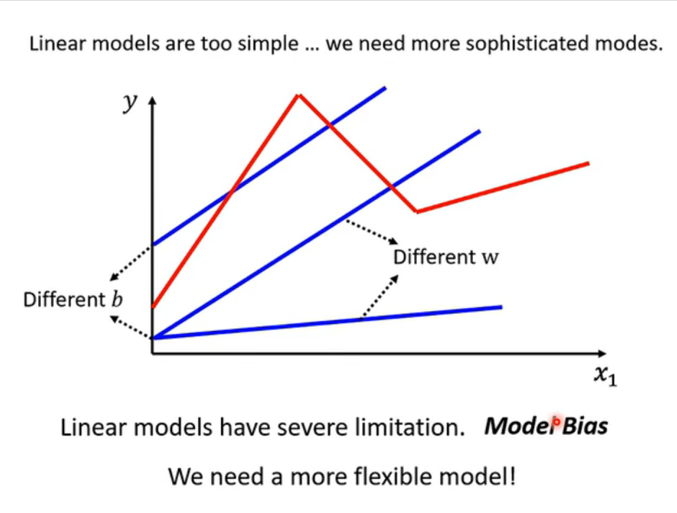

一、线性模型的局限性

-

模型偏差:无论我们怎么调整参数 www(斜率)和 bbb(截距),直线永远是直线。

- 这就好比我想让你用一把直尺画出一个圆,无论你怎么摆弄这把尺子,你都画不出圆来。

- 这不仅是参数选得对不对的问题,而是模型的这种形式本身就太简陋了 。

-

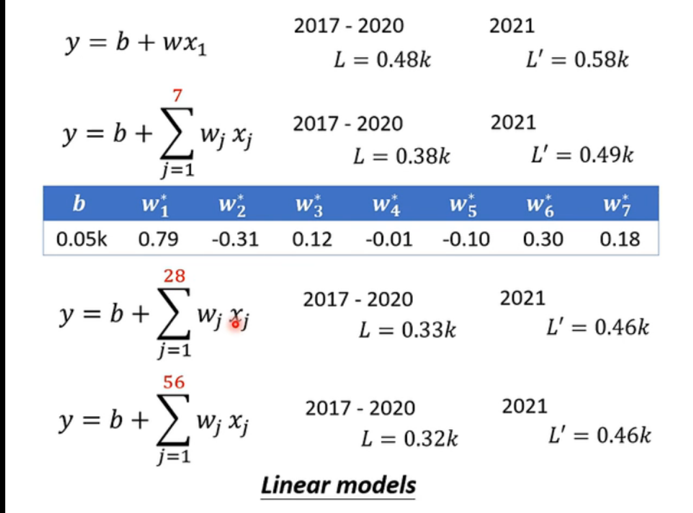

在彻底抛弃线性模型之前,这张图展示了另一种努力方向:增加特征。

- 既然只看"前1天"的数据预测不准,那我看"前7天"、"前28天"甚至"前56天"呢?

- 表格显示,随着观察天数 jjj 的增加,Loss 确实从 0.48k 降到了 0.32k。这说明更多的数据 确实有帮助,但如果数据本身的规律是非线性的(比如周末效应、突发事件),光靠堆数据还是无法达到极致。

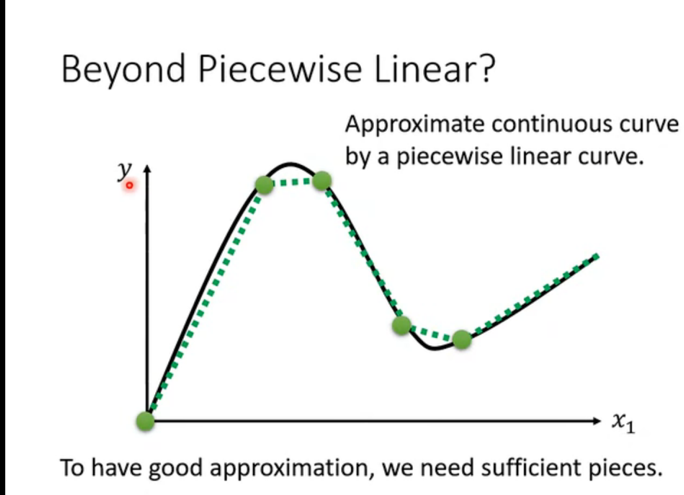

二、分段线性曲线

-

虽然一条直线不能弯曲,但如果我们用很多条短的直线连在一起(绿色的虚线),就可以逼近任何复杂的黑色曲线了。这就是 Piecewise Linear Curve。片段越多,拟合得就越像。

-

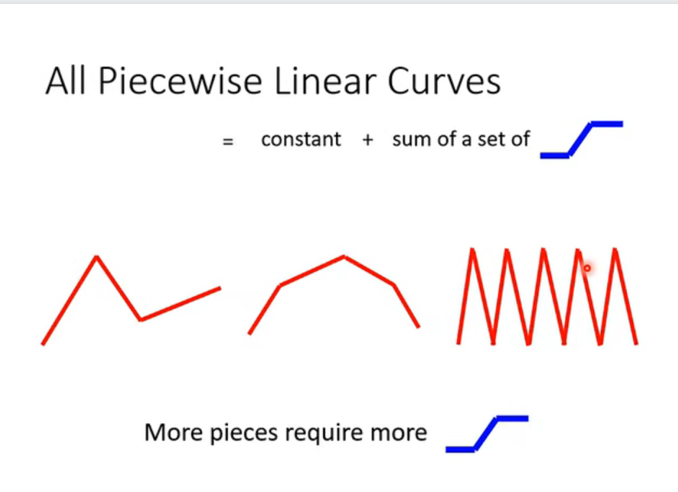

积木原理 :数学家发现了一个极其巧妙的方法:复杂的折线 = 常数 + 一堆蓝色的"Z字形"线段之和。只要我们将这些蓝色的基础组件叠加起来,就能拼凑出锯齿状、山峰状等各种形状。

三、Sigmoid 函数

蓝色的"Z字形"线段(Hard Sigmoid)有一个缺点:在拐角处也是直角的,这在数学上不可导 (没法算梯度)。于是,我们需要把它打磨得圆润一点。

-

Sigmoid:我们将硬邦邦的折线,换成光滑的 S型曲线,这就是大名鼎鼎的 Sigmoid Function。

公式如下:

y=c11+e−(b+wx1) y = c \frac{1}{1 + e^{-(b + w x_1)}} y=c1+e−(b+wx1)1 -

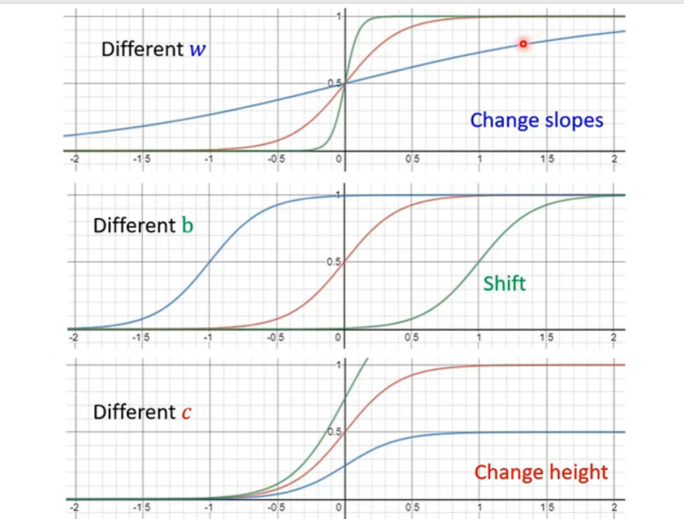

三个关键变量:要理解 Sigmoid,必须搞懂这三个参数的作用,它们决定了"S"长什么样:

- www (Weight) :控制斜率 。

- www 越大,S型越陡峭(越像直角的台阶)。

- www 越小,S型越平缓。

- bbb (Bias) :控制左右平移 。

- 改变 bbb,S曲线就会在横轴上左右移动,决定了"台阶"在什么位置发生。

- ccc :控制高度 。

- 决定了 S 曲线最高能达到多少。

- www (Weight) :控制斜率 。

四、神经网络的雏形

-

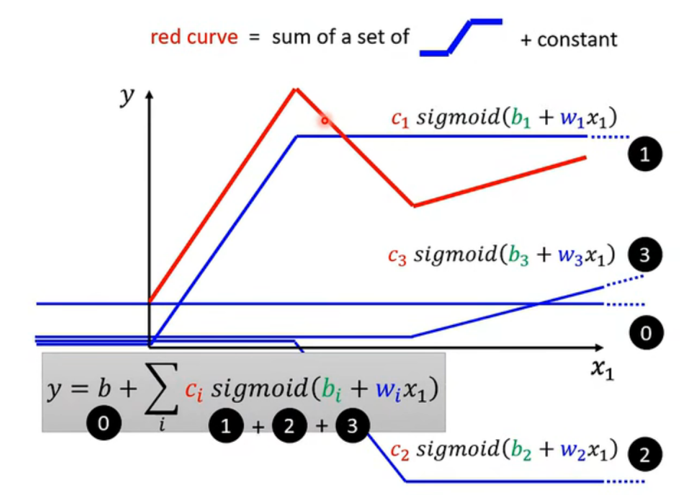

叠加构造:

-

黑色线 (0):这是一个常数基准线 (Bias)。

-

蓝色线 (1, 2, 3) :这是三个不同形状(不同 w,b,cw, b, cw,b,c)的 Sigmoid 函数。

-

**红色线:**它是所有线的总和。

Red=(0)+(1)+(2)+(3) Red = (0) + (1) + (2) + (3) Red=(0)+(1)+(2)+(3)

-

-

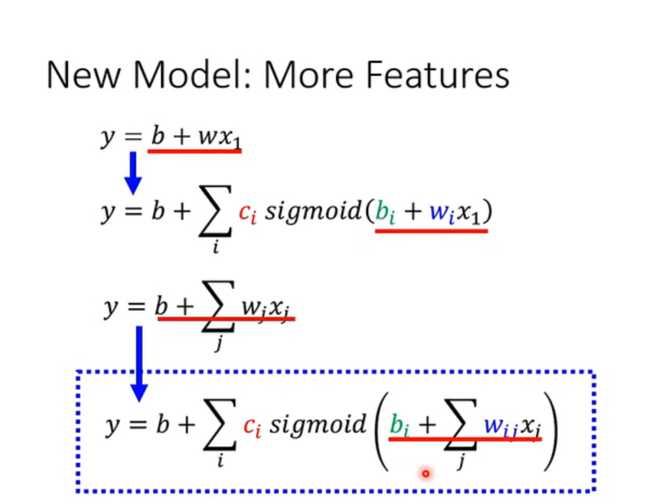

叠加之后我们得到了一个新的、强大的模型公式:

y=b+∑ici⋅sigmoid(bi+wix1) y = b + \sum_{i} c_i \cdot \text{sigmoid}(b_i + w_i x_1) y=b+i∑ci⋅sigmoid(bi+wix1)- x1x_1x1 是输入。

- wi,biw_i, b_iwi,bi 是里面的参数。

- sigmoidsigmoidsigmoid 是**激活函数 **。

- cic_ici 是外面的权重。

- ∑\sum∑ 是求和。

五、神经网络:

1.引入更多特征

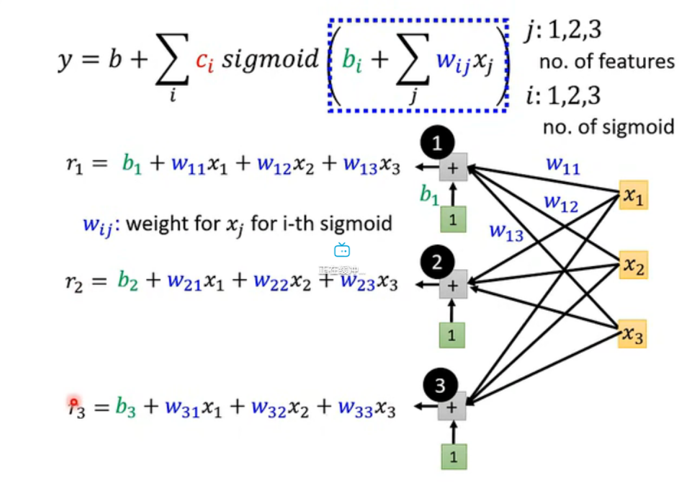

在现实中,预测往往需要更多线索,比如前天的 x2x_2x2、大前天的 x3x_3x3。

-

公式升级:

- 原来的输入只是 wix1w_i x_1wix1。

- 现在变成了 ∑jwijxj\sum_j w_{ij} x_j∑jwijxj。这里的 jjj 代表第几个特征,iii 代表第几个 Sigmoid 函数(神经元)。

- 这意味着:每一个神经元都要看所有的输入特征 。

-

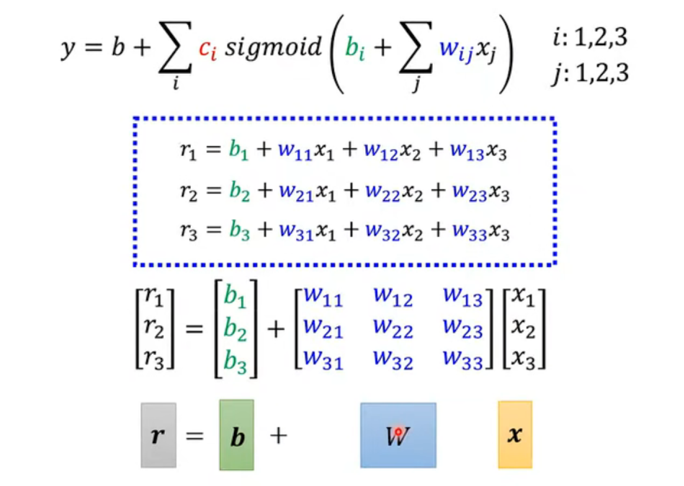

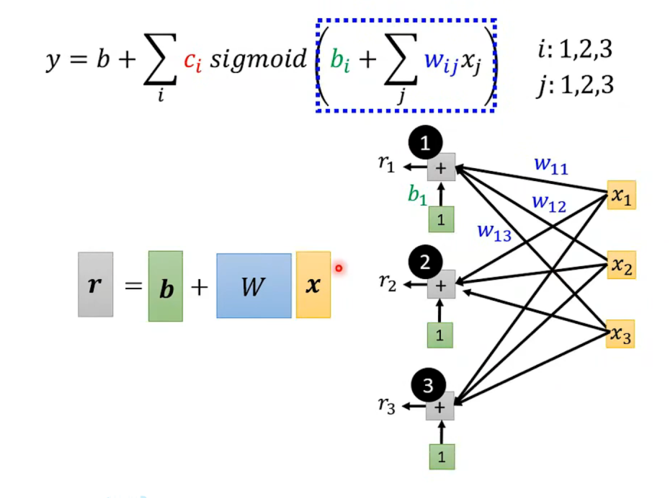

连接方式:

- 看图中的连线,左边的 x1,x2,x3x_1, x_2, x_3x1,x2,x3 是输入层。

- 中间的 1, 2, 3 是三个神经元。

- 你会发现这是一张全连接 的图:所有的 xxx 都连向了所有的神经元。

- 比如第一个神经元计算 r1r_1r1,它就需要用到 w11,w12,w13w_{11}, w_{12}, w_{13}w11,w12,w13 三个权重。

2. 矩阵化

因为在实际应用中,特征和神经元数量常常非常巨大,为了简化表达式,我们引入矩阵 。

-

堆叠变量:

- 把输入 x1,x2,x3x_1, x_2, x_3x1,x2,x3 竖着排成一个向量 x\mathbf{x}x。

- 把三个神经元的偏置 b1,b2,b3b_1, b_2, b_3b1,b2,b3 排成向量 b\mathbf{b}b。

- 把所有的权重 wijw_{ij}wij 排成了一个矩阵 W\mathbf{W}W 。

- 第一行放的是第一个神经元关心的权重。

- 第二行放的是第二个神经元关心的权重。

-

原本复杂的求和公式,现在变成了一个优雅的矩阵乘法公式:

r=b+Wx \mathbf{r} = \mathbf{b} + \mathbf{W}\mathbf{x} r=b+Wx

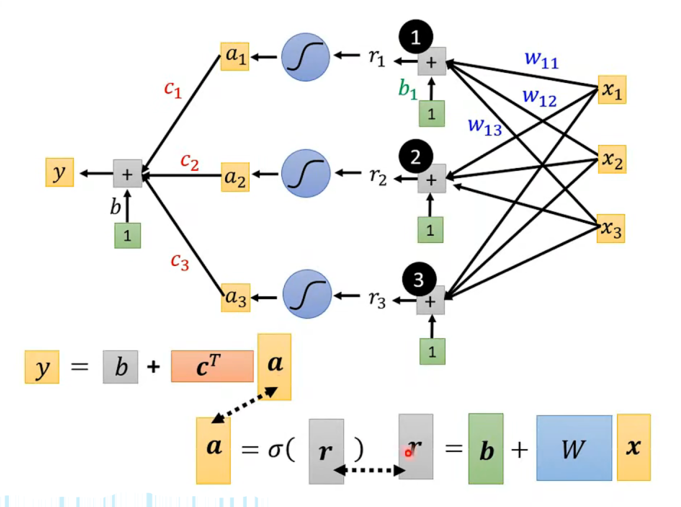

3. 激活与输出

算出了 r\mathbf{r}r 还没完,别忘了我们要把直线变弯,得通过 Sigmoid 函数。

- 激活 :

- 我们将向量 r\mathbf{r}r 中的每一个元素都扔进 Sigmoid 函数。

- 得到新的向量 a\mathbf{a}a ,这就是隐藏层的输出。

- a=σ(r)\mathbf{a} = \sigma(\mathbf{r})a=σ(r)

- 线性组合 :

- 这步回到了我们最初的想法:把所有 Sigmoid 的结果加权求和。

- 我们有一组新的权重 c1,c2,c3c_1, c_2, c_3c1,c2,c3(向量 c\mathbf{c}c)和一个最终的偏置 bbb。

- 公式:y=b+cTay = b + \mathbf{c}^T \mathbf{a}y=b+cTa (这里 cT\mathbf{c}^TcT 表示转置,为了做向量点积)。

- 全貌图 :

- 把上面所有步骤连起来,就是这张图。

- 输入 x\mathbf{x}x →\rightarrow→ 线性变换 (W,b\mathbf{W}, \mathbf{b}W,b) →\rightarrow→ 激活 (σ\sigmaσ) →\rightarrow→ 线性组合 (c,b\mathbf{c}, bc,b) →\rightarrow→ 输出 yyy。

- 这就是一个标准的单隐层神经网络。

4.我们要"学"什么?

回到最开始的问题:机器学习就是找一个函数。现在函数形式定了(就是上面那一长串矩阵公式),那未知数是什么?

- 参数集合 θ\thetaθ :

- 我们把所有的未知数统统打包在一起,统称为 θ\thetaθ。

- 它包括:

- 矩阵 W\mathbf{W}W 里的每一个数字(控制神经元怎么看输入)。

- 向量 b\mathbf{b}b 里的每一个数字(控制 Sigmoid 的平移)。

- 向量 cT\mathbf{c}^TcT 里的每一个数字(控制每个 Sigmoid 的高度)。

- 标量 bbb(控制最终结果的基准线)。

其实这和我的上篇文章中提到的一开始学的 y=b+wxy = b + wxy=b+wx 没有本质区别。只不过现在:

- xxx 变成了向量 x\mathbf{x}x。

- www 变成了矩阵 W\mathbf{W}W 和向量 c\mathbf{c}c。

- 运算过程多了一个 Sigmoid 拐弯。

六、深度学习

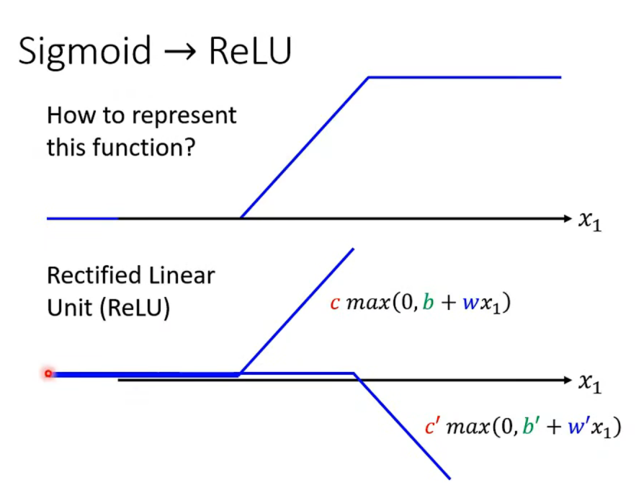

1. 从 Sigmoid 到 ReLU

在很长一段时间里,Sigmoid 是大家最常用的激活函数。但后来大家发现了一个更简单、更好用的函数,叫做 **ReLU **。

- ReLU 是什么?

- 公式为c⋅max(0,b+wx1)c \cdot \max(0, b + wx_1)c⋅max(0,b+wx1)。

- 它的逻辑简单到令人发指:

- 如果算出来的数是负的,就让它等于 0。

- 如果算出来的数是正的,就保持原样。

- 图像上看,它就是一个折角。

- 为什么要用 ReLU?

- 还记得我们之前用 Sigmoid 拼凑各种曲线吗?

- 图中展示了数学上的一个巧妙关系:2 个 ReLU 可以合成 1 个"Hard Sigmoid"的形状。

- 既然 ReLU 是更小的积木,那我们直接用 ReLU 堆叠,也能拼出任何复杂的曲线,而且它的计算量比指数运算(Sigmoid 里的 e−xe^{-x}e−x)小得多.

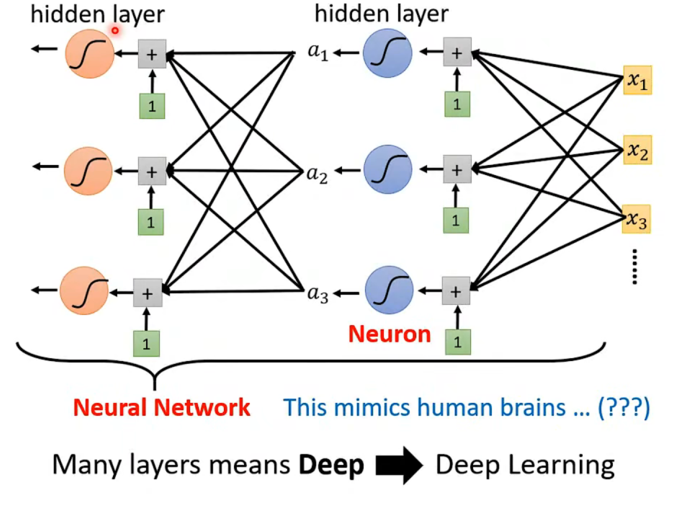

2. 多层神经元堆叠

既然我们可以有一层神经元,为什么不能有两层、三层、甚至一百层呢?这就是深度学习 中"深度"二字的由来。

- 层层递进 :

- Input (xxx):输入数据。

- Layer 1 (aaa) :第一层神经元接收输入,计算出一组激活值 a\mathbf{a}a。公式:a=σ(b+Wx)\mathbf{a} = \sigma(\mathbf{b} + \mathbf{W}\mathbf{x})a=σ(b+Wx)。

- Layer 2 (a′a'a′) :关键点在这里! 第二层神经元把第一层的输出 a\mathbf{a}a 当作自己的输入。公式:a′=σ(b′+W′a)\mathbf{a}' = \sigma(\mathbf{b}' + \mathbf{W}'\mathbf{a})a′=σ(b′+W′a)。

- 以此类推,我们可以不断递进。

3. 机器学习3部曲

虽然模型变复杂了,但我们的核心方法论(三部曲)依然没变:

-

Function (模型):

- 函数更复杂了,变成了一串连环套的矩阵运算:

y=b+cTσ(b+Wx) y = b + c^T \sigma(b + Wx) y=b+cTσ(b+Wx)

- 函数更复杂了,变成了一串连环套的矩阵运算:

-

Loss (损失):

- 依然是计算预测值 yyy 和真实值之间的差距(比如 MSE)。

-

Optimization (优化):

- 依然是用梯度下降来找参数。只不过现在要找的参数 W,b,W′...\mathbf{W}, \mathbf{b}, \mathbf{W}'...W,b,W′... 更多了,计算梯度需要用到反向传播算法。