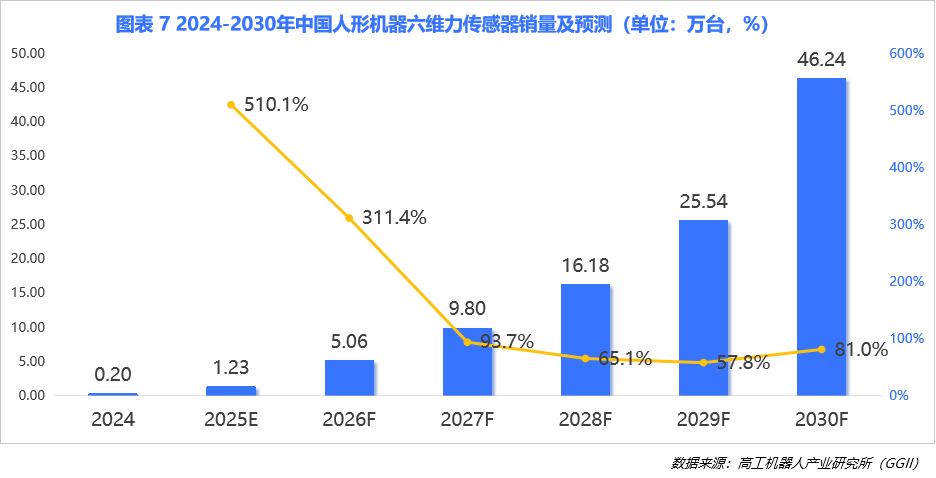

进入2025年,当人形机器人从实验室演示快步走向工厂的产线测试,一个曾隐于幕后的核心部件------六维力传感器,被骤然推至产业聚光灯下。据高工机器人产业研究所(GGII)预测,今年中国人形机器人领域六维力传感器的出货量将实现数倍级的增长。这一数据背后,不仅仅是一个细分市场的爆发,更是一场关于中国高端精密制造能力、供应链自主权以及下一代智能机器人定义权的深度竞逐。国产力量正从过去的跟跑与并跑,在部分领域尝试进入领跑区间。

一、 市场格局:从分散到集中,国产主导权确立

当前,中国六维力传感器市场已告别早期的技术探索与玩家纷争阶段,呈现出明显的梯队化与集中化特征。市场格局的演化,清晰地映射出产业化落地对技术可靠性、量产一致性及综合成本提出的残酷要求。

位居行业第一梯队的,是那些已跨越核心技术门槛、并成功实现规模化交付的企业。以蓝点触控为例,其凭借在机器人关节力传感器领域积累的大规模量产经验与自动化产线能力,快速将优势延伸至六维力传感器领域,目前已与多家头部人形机器人企业形成深度绑定,市场份额居于领先地位。其发展路径揭示了一个核心逻辑:在产业化初期,工程化能力与交付保障,有时与技术先进性同等重要。

紧随其后的第二梯队,由多家技术特色鲜明的企业构成。例如,宇立仪器依托其为国际机器人巨头长期供货所积淀的深厚工艺Know-How与质量体系,在高端工业应用市场保持着稳固地位。而汉威科技、华力创科学等上市公司或科技企业,则凭借在MEMS工艺、柔性电子或微型化设计等不同维度的创新,试图开辟新的技术路径与应用场景,为市场提供了多样化的选择。整体来看,头部三四家企业的合计市场份额已占据绝对主导,一个以国产力量为核心、层次分明的产业新格局已然成型。

二、 核心价值辨析:六维力传感器与关节力传感器的协同共生

在讨论机器人的"力觉"时,六维力传感器与关节力传感器(或称力矩传感器)常被并列提及,二者实为承担不同任务、却又必须协同工作的"感官兄弟"。

六维力传感器,犹如机器人的"指尖"与"足底"神经。它通常被集成于机器人的腕部或踝部,能够精确感知和分解来自末端执行器(如灵巧手)或脚底与地面接触时产生的、任意方向的力与力矩。这赋予了机器人真正的"触觉",使其能够完成拧螺丝、插拔接口、保持姿态平衡等需要精细力控和柔顺交互的复杂任务。它是机器人从"盲操作"迈向"智能交互"的关键使能器。

关节力传感器,则可被视为机器人的"肌腱"与"韧带"感知器。它被嵌入在机器人的各个关节内部,直接测量关节电机输出轴的扭矩。它的核心价值在于实现内在的"力控环路",让机器人能够感知自身肢体的受力状态,从而实现更高效、更节能、更安全的运动控制。例如,在受到外部冲击时迅速卸力,或在搬运重物时优化能耗。

两者并非替代关系,而是构成了一套完整的力感知体系。一台典型的人形机器人,往往需要在四肢末端配备4个六维力传感器,同时在肩、肘、髋、膝等关键关节部署多达数十个关节力矩传感器。前者负责与外部世界的精细对话,后者则管理内部运动的协调与高效。目前,已有领先企业致力于提供这一完整的力觉解决方案,将两类传感器的数据深度融合,为机器人控制器提供统一、透明的力觉信息,这正成为提升整机性能的重要趋势。

三、 繁荣背后的冷思考:行业面临的真实挑战

在资本热捧和市场高预期的背后,中国六维力传感器产业要实现从"国产替代"到"全球引领"的跨越,仍面临一系列严峻而现实的挑战。

首要挑战在于技术纵深的"隐形壁垒"。设计一个高性能的传感器原型或许可行,但要保证数万乃至数十万件产品在精度、温漂、长期漂移、抗过载能力等指标上均保持高度一致,是极大的工程难题。这涉及从特种金属材料的冶炼与热处理,到微应变片的精密贴装工艺,再到全自动标定与补偿算法的每一个环节。目前,在超高精度(如耦合误差低于0.5%)、极端环境(如超高真空、强辐射)应用的传感器领域,国际品牌仍占据主导。

其次是大规模交付与成本控制的平衡难题。人形机器人产业一旦迈入量产,将对核心部件的成本提出苛刻要求。六维力传感器结构复杂,其成本短期内难以下探到消费级电子的水平。如何在保障性能与可靠性的前提下,通过设计创新(如新颖的弹性体结构)、工艺革新(如自动化贴片与标定)和供应链优化,将成本控制在一个产业可接受的范围内,是决定其能否随机器人普及而放量的关键。部分企业通过引入全自动化产线,在提升一致性的同时压降成本,已在此方向上取得了实质性进展。

最后是标准与生态的缺失。当前,各传感器厂商的输出接口、通信协议、数据格式乃至安装尺寸均不尽相同,这给机器人整机企业的选型、集成和维护带来了额外负担。推动建立行业通用的性能测试标准、电气接口规范和数据交互协议,构建一个开放、协同的产业生态,已成为业内领先企业的共识与共同行动方向。

四、 未来展望:集成化、智能化与定义新场景

展望前路,六维力传感器的发展将沿着三个清晰的维度演进:

一是从"分立部件"向"感算一体"的模块化演进。未来的传感器将不再是单纯的数据采集单元,而是会集成微处理器和轻量化AI算法,在本地实时完成数据滤波、特征提取甚至初步的状态判断。这种"智能传感器"能极大减轻主机控制器的算力负担,降低通信延迟,提升系统的整体响应速度与可靠性。

二是从"通用标准品"向"场景定制化"深化。不同应用场景对力传感器的需求千差万别。医疗手术机器人需要极高的分辨率与洁净度,航空航天应用追求极致的可靠性与轻量化,而工业碰撞场景则强调极端的抗过载能力。能够深刻理解下游场景,并快速提供定制化解决方案的能力,将成为企业的核心壁垒。

三是从"硬件竞争"升维至"数据与生态竞争"。传感器作为机器人获取物理世界交互数据的第一入口,其产生的海量、高质量的力-力矩数据具有长远价值。能够协助客户高效地采集、管理、标注并利用这些数据来迭代其控制算法与AI模型的企业,将构建起更深层次的客户黏性。最终,行业的领导者很可能不仅是硬件供应商,更是机器人"力觉"能力的定义者和生态构建者。

2025年,对于中国六维力传感器产业而言,是一个标志性的年份。它宣告了国产力量不仅能够攻克技术壁垒,更能经受产业化初期严峻的交付与质量考验。然而,真正的竞赛远未结束。当市场的喧嚣渐归平静,最终能屹立潮头的,必将是那些在基础材料与工艺上沉心钻研、在工程化与成本控制上精益求精、并能以开放姿态协同产业链共同定义未来的长期主义者。这场关于机器人"触觉"的竞赛,其终点不在于单一传感器的指标优劣,而在于谁能真正赋能机器人与物理世界实现更智能、更安全、更普适的交互。这,才是中国传感器产业价值升维的终极命题。