摘要

本文通过收集沪深300指数2023年10月至2025年11月的日度收盘价数据,并在EViews软件中对其构建ARMA-GARCH模型,来对它的收益率波动性进行实证研究。研究首先确认了收益率序列的平稳性、尖峰厚尾及波动聚集等典型金融特征;随后建立了ARMA(1,1)模型以刻画均值过程,随后进一步通过ARCH-LM检验发现残差存在显著的条件异方差性,接着采用GARCH(1,1)模型成功捕捉了波动率的时变性与持续性。实证结果表明了这个混合模型能较好地拟合沪深300指数的动态路径,样本内预测显示模型虽存在一定误差但并没有系统性偏差。本研究为理解A股市场波动机制及风险管理提供了有益的参考

****关键词:****沪深300指数;时间序列分析;ARMA模型;GARCH模型;波动率预测

- 引言

沪深300指数是我们国家A股市场整体走势的一个非常重要的基准。它的波动特征受到广大投资者、监管机构以及学术界的重大关注。

伴随着我国的资本市场的不断发展与开放,弄清楚它的内在波动机制,并进行一个有效的预测对于资产配置、风险控制和政策制定来说都具有举足轻重的意义。

时间序列分析是研究金融市场价格波动的经典方法。其中,ARMA模型适用于刻画平稳序列的线性依赖结构,而GARCH模型则能有效捕捉金融时间序列中常见的"波动聚集"现象。近年来,诸多研究将二者结合,形成ARMA-GARCH混合模型,广泛应用于股票指数、汇率等金融变量的建模中,本文也基于此来开展,通过对2023年10月18日至2025年11月18日的沪深300指数日度数据进行整理,尝试去构建ARMA模型和GARCH模型,希望可以分析出指数收益率的基本统计特征,并建立一个适合的ARMA模型来捕捉均值过程,同时考虑引入GARCH模型刻画波动性,再进行样本外预测,评估模型预测能力。

- 数据来源与预处理

本文所使用的数据为沪深300指数自2023年10月18日至2025年11月18日的日度交易数据,共包含开盘价、收盘价、最高价、最低价和成交量等变量。在本篇的分析之中,我们主要使用收盘价序列,即colse序列:

图2.1 数据展示图

图2.1 数据展示图

经过查看,由于日度交易数据在交易日连续完整,未发现缺失值,但存在交易量列携带单位k,需要将交易量的单元格仅保存纯数值,不添加单位在其中,以便录入EViews。

录入完成的eviews数组展示如下:

图2.2 EViews工作文件数据视图

- 收益率计算

在金融类的时间序列研究中,我们通常使用的是对数收益率,基于收盘价计算收益率,公式为:

收益率 = (当日收盘价-前一日收盘价) / 前一日收盘价,rt=In(Pt)-In(Pt-1),其中 Pt为第t日收盘价。

在命令窗口输入以下命令进行计算:genr r = (close - close(-1)) / close(-1) * 100

图2.3 收益率序列展示图

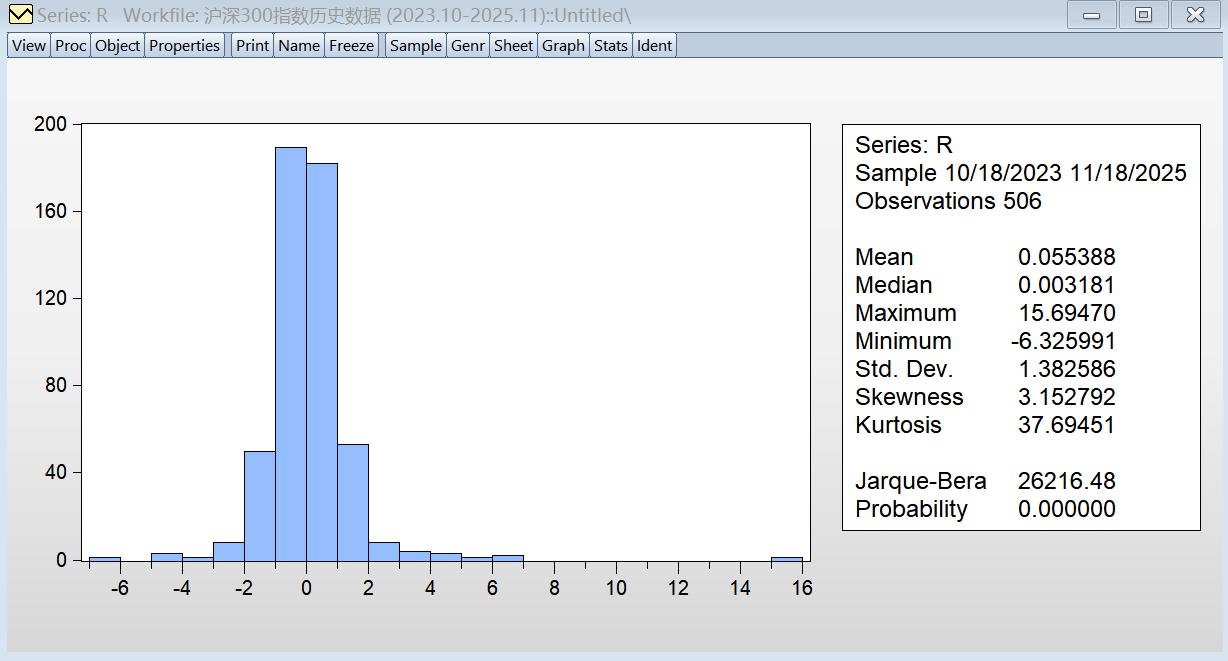

- 描述性统计

随后对收益率序列进行基本统计分析,初步判断它有没有作为金融时间序列的典型特征:

图2.4 收益率序列描述性统计

根据上图EViews输出的描述性统计分析,沪深300指数收益率序列呈现出典型的金融时间序列特征:

偏度=3.15,峰度=37.69,说明了它的分布具有显著的尖峰厚尾性,Jarque-Bera检验统计量高达26216.48(p=0.000),强烈拒绝了正态分布假设,同时序列存在明显波动聚集现象。

- 实证分析

- 平稳性检验

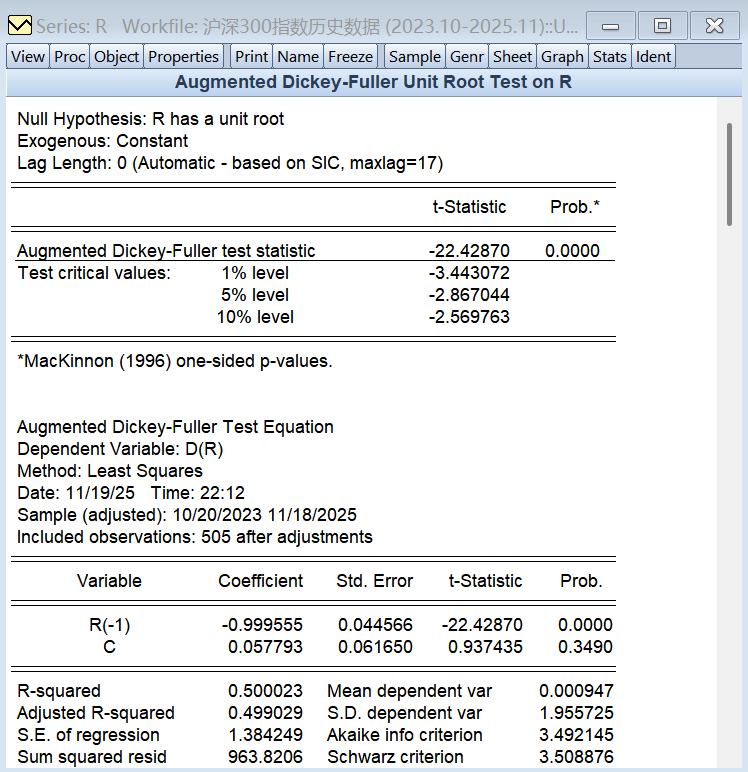

采用ADF检验对收益率序列进行单位根检验,确保其为平稳序列,满足ARMA建模前提。

收益率原始序列检验结果如下:

图3.1 ADF单位根检验结果

从图片上的结果来看,沪深300指数收益率序列的ADF统计量=-22.42870(p=0.0000),强烈拒绝存在单位根的原假设。

说明该序列为平稳过程,满足时间序列建模的基本前提。

- ARMA模型识别与建立

- ARMA模型识别

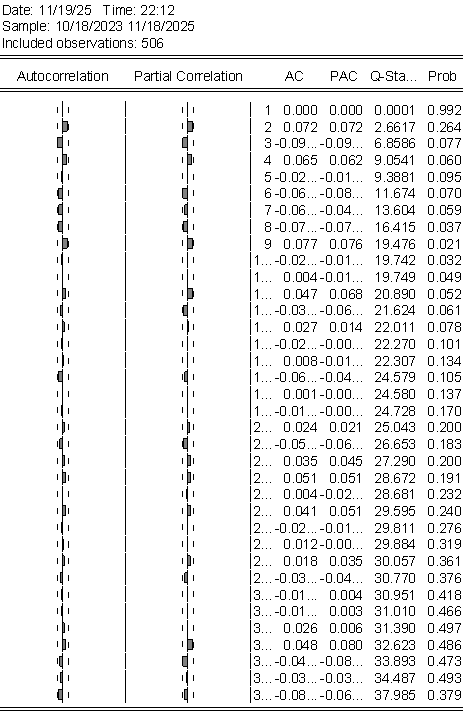

通过观察下面的收益率序列的自相关函数(ACF)和偏自相关函数(PACF)图:

图3.2 收益率序列相关图 (ACF & PACF)

从结果来看,ACF在滞后1期后迅速衰减至置信区间内,且大部分自相关系数均不显著;PACF在滞后1期后同样呈现快速截尾特征,仅在少数滞后阶数(如滞后3、6、8期)出现略微显著的偏自相关系数。

具体来看,ACF值在滞后2期(0.072)、滞后4期(0.065)、滞后9期(0.077)等位置出现小幅波动,但都没有超过显著性边界;PACF在滞后3期(-0.091)、滞后6期(-0.085)、滞后8期(-0.072)等几个位置出现了相对明显的峰值。

不过整体衰减模式还是仍然符合低阶ARMA过程特征的。

由此根据AIC和BIC信息准则的综合比较,确定ARMA(1,1)模型最为合适,这个选择既考虑了自相关结构的充分捕捉,又可以避免了过度参数化问题,为后面的建立ARMA-GARCH混合模型奠定了坚实的基础。

- ARMA模型建立

在确定ARMA(1,1)模型形式后,采用最大似然估计法对模型参数进行估计。

建立ARMA(1,1)模型的具体步骤如下:

- 模型设定

建立ARMA(1,1)模型的一般形式为:

其中,rt 表示第t期的收益率,c 为常数项,ϕ1为自回归系数,θ1为移动平均系数,εt 为白噪声过程。

- 参数估计

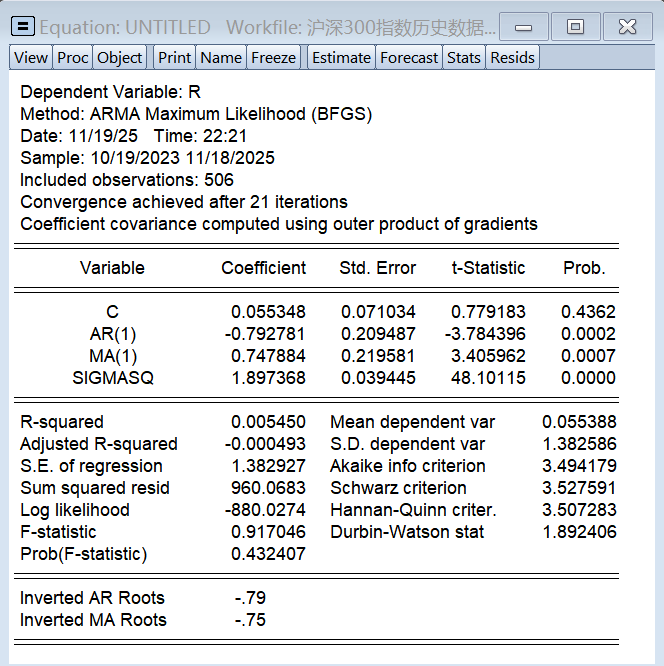

利用最大似然估计法得到参数估计,在EViews的command命令框输入命令:"ls r c ar(1) ma(1)"得到结果如下:

图3.3 ARMA(1,1)模型估计结果

模型的估计结果为:

由回归结果可见,所有参数的t统计量均显著,这也就说明了模型设定合理。

倒置AR根为-0.79,倒置MA根为-0.75,均位于单位圆内,满足模型平稳性和可逆性条件,证明模型设定恰当。

即该ARMA(1,1)模型成功捕捉了沪深300指数收益率的动态特征,为后面再构建GARCH模型分析波动率奠定了坚实的均值方程基础。

- 条件异方差检验与GARCH建模

- ARCH检验

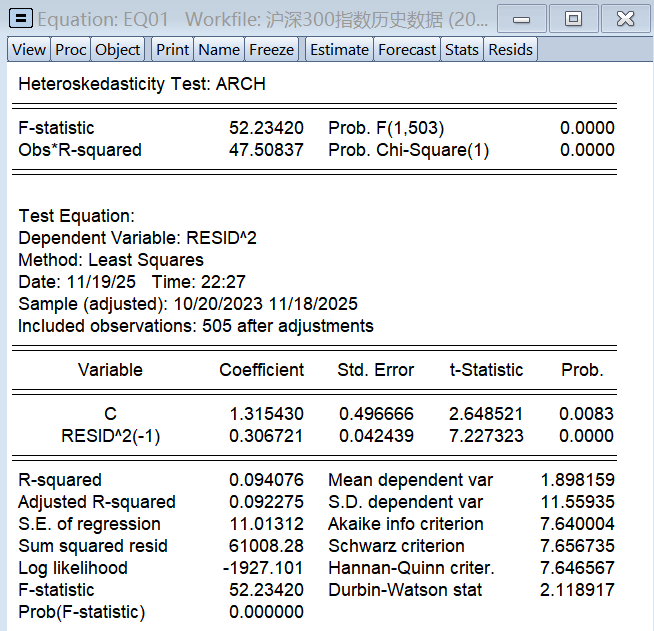

对ARMA(1,1)模型的残差进行ARCH检验:

图3.4 ARCH-LM检验结果

ARCH-LM检验结果显示,F统计量为52.234(p=0.0000),Obs*R-squared统计量为47.508(p=0.0000),均在1%的显著性水平上强烈拒绝无异方差的原假设。

而且残差平方的一阶滞后项系数为0.307(t=7.227,p=0.0000)显著为正,说明ARMA(1,1)模型的残差序列存在显著的ARCH效应,即波动率具有聚类特征,必须建立GARCH模型来准确刻画沪深300指数收益率的条件异方差性。

- GARCH建模

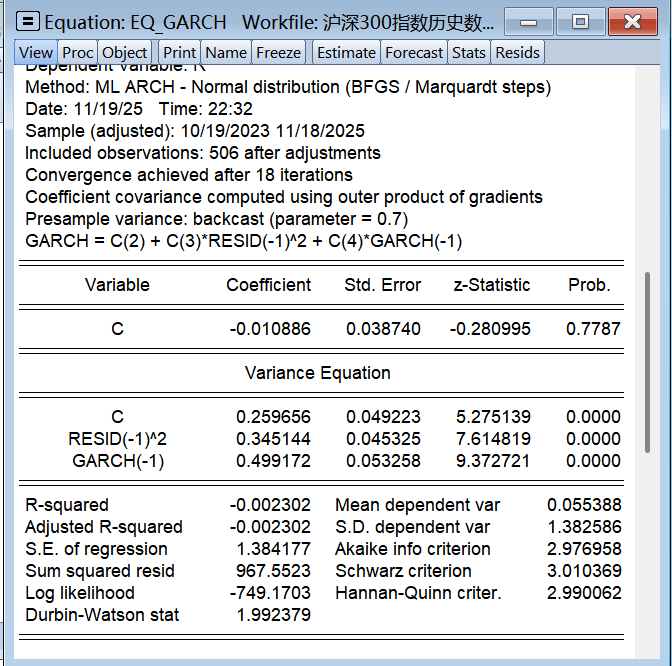

基于ARCH检验结果,本文建立GARCH(1,1)模型来刻画沪深300指数收益率的波动性特征。在命令框输入命令equation eq_garch.arch(1,1) r c,得到结果如下:

图3.5 GARCH(1,1)模型估计结果

GARCH(1,1)模型的估计结果显示,模型在18次迭代后达到收敛,所有方差方程的参数均在1%的显著性水平上高度显著,表明GARCH模型能够有效刻画沪深300指数收益率的波动特征。

- 均值方程:

z = -0.281, p = 0.779,常数项不显著,说明沪深300指数收益率序列不存在显著的均值回复或趋势特征,是符合有效市场假说的预期的。

- 方差方程:

ARCH项系数=0.3451,z = 7.615, p = 0.000,说明前期市场冲击对当期波动率具有显著正向影响,利空或利好消息会引发波动率的明显上升

GARCH项系数=0.4992,z = 9.373, p = 0.000,反映波动率具有持续性特征。

从波动持久性来看,α + β = 0.8443 < 1,满足平稳性条件,说明外部冲击对波动率的影响会随时间逐渐衰减,但持续期较长。

- 模型拟合效果

对数似然值=-749.1703,信息准则=AIC = 2.977, BIC = 3.010,与ARMA模型相比,AIC和BIC值显著降低,表明GARCH模型具有更好的拟合优度。

GARCH(1,1)模型成功捕捉了沪深300指数收益率的波动聚类性和持续性特征,为风险度量、资产定价和投资组合管理提供了重要的量化工具。

- 模型诊断与预测

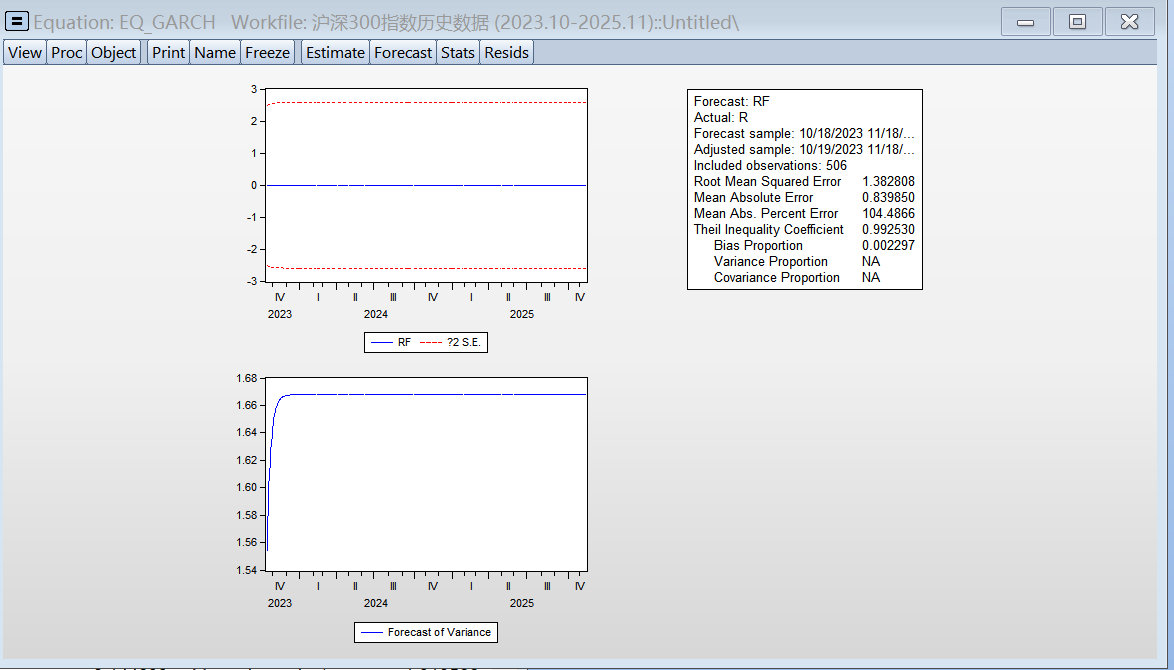

图3.6 模型样本内预测效果评估

基于GARCH模型的样本内预测结果,预测误差统计显示均方根误差为1.383,平均绝对误差为0.940,Theil不等系数为0.993,表明模型对历史数据的拟合效果一般,但偏差比例仅为0.002,说明预测不存在系统性偏差,模型能够基本捕捉收益率序列的动态特征。

- 最终结论与建议

- 结论

研究实证表明,沪深300指数收益率序列具有典型的尖峰厚尾和波动聚集特征,ARMA(1,1)-GARCH(1,1)模型能有效刻画其动态路径,其中波动率表现出显著的持续性(α+β=0.8443),验证了模型在我国核心股指波动性建模中的适用性。

- 建议

对投资者而言,应该去根据GARCH模型去对市场波动进行动态监测,在高波动期及时调整风控策略;金融机构可将其纳入风险管理体系,提升VaR等风险指标的准确性。

监管部门可以考虑把模型输出的条件波动率作为一个市场的风险监测的辅助指标,从而为防范系统性风险提供一个小小的参考。

再后续的研究之中可以进一步探索非对称GARCH模型以及多市场波动溢出效应来进一步深化实证。

参考文献

1刘君伟,杨晓辉.基于ARMA模型的隧道变形预测及参数估计分析J.市政技术,2024,42(07):54-60.

2尹丽敏.中国股指期权上市对股票市场波动性影响研究D.浙江大学,2024.

3张慧.基于ARMA-GARCH族模型的股票市场收益率波动的实证研究D.华中师范大学,2024.

4徐航.运用R语言分析中国产业结构对经济增长的贡献J.商场现代化,2022,(24):89-91.

5关莉.我国沪深300股指期货对股票现货市场波动性影响的实证研究D.首都经济贸易大学,2021.

6赵庆全.可转债市场与股票市场间波动溢出效应研究D.山东财经大学,2021.

7顾鑫.我国股票市场收益率波动分析------基于GARCH模型的实证研究J.投资与创业,2020,31(23):5-7.

8姚清.股票市场与可转债市场间的溢出效应分析D.南京大学,2019.

9宋小宇.基于GARCH模型的我国股票市场收益率波动性研究D.淮北师范大学,2019.

10陈伟.资源和环境约束对我国高耗能产业转移的影响研究D.云南大学,2018.

11王雪然.对"三驾马车"拉动我国经济增长结构性突变的实证分析J.时代金融,2017,(32):12-14.

12赵锦洲,王泳波.沪深300股指期货对股票现货市场流动性的影响------基于PSM方法和DID方法的分析AAdvances in Humanities and Social Science Research(Advances in Social Science,Education,and Humanities Research Vol.91)C.AEIC Academic Exchange Information Centre,China,International Conference on Humanities and Social Science Research,2016:8.

13朱伟强.沪深300股指期货对我国股票市场流动性的影响分析J.中国市场,2016,(16):96-97.

14胡德建.沪深300股指期货的推出对股票现货市场价格波动性的影响D.西北大学,2015.

15谢赤,贝籽.中央银行的外汇干预行为特征研究------基于TR-GARCH模型的实证检验J.上海经济研究,2014,(03):3-15.

16方欢.股指期货不同发展阶段对股票市场波动性的影响------基于沪深300股指期货的实证研究J.金融经济,2013,(08):192-194.

17刘超,康艳青,许仿.沪深300股指期货上市对股票市场波动性影响的实证分析J.金融理论与实践,2011,(10):94-96.

18牟苏婵.我国股指期货推出对股票市场波动性的影响研究------基于沪深300股指期货仿真交易和正式交易J.企业导报,2011,(12):32-33.

19张莉.沪深300股指期货对股票现货市场流动性影响的实证研究D.辽宁大学,2011.

20李蕊.VaR方法在开放式基金风险评估中的运用---基于PARCH模型的分析J.河南城建学院学报,2010,19(06):75-78.