关于本文 :这是一篇Python自动化数据采集与NLP分析的技术实践笔记。

使用的技术栈包括:Python爬虫、jieba/SnowNLP情感分析、TF-IDF关键词提取、LDA主题模型、Matplotlib数据可视化。

本文由脚本自动生成,仅记录技术实现过程,所有数据来源于公开渠道。

基于全球经济类多源新闻的NLP情感分析与数据可视化(夜间-凌晨)

多类型 · 多数据集 · 多维度数据挖掘

2026年05月03日 周日

覆盖时段:18:00-06:00

作者:北京市灵砚智能科技中心

新闻来源:21世纪经济报道、AFR (Dutch)、Ars Technica、BoE、Børsen (Denmark)、CNBC、City A.M.、CleanTechnica、Dagens Nyheter、Defense News、Diario Financiero、ECB Press、EE Times、El Financiero、Electrek、Expansión、Fed、Fortune、France24 Business、Hellenic Shipping、Kathimerini (Greece)、Kauppalehti (Finland)、Kiplinger、MAS Singapore、MarketWatch、Mining.com、MoneyControl、Motley Fool、NPR Economy、OilPrice.com、Portafolio、Portfolio.hu (Hungary)、RTE Business、STAT News、Seeking Alpha、Silver Institute、TechCrunch、The Block、This is Money、Valor Econômico、Vedomosti (Russia)、VnExpress Business、WTO News、Wall Street Journal、Wired、World Gold Council、Yahoo Finance、Zawya、上交所公告、东方财富(全球)、中国经营报、中国证券报、中新经纬、中金在线、人民日报、人民网经济类、人民银行新闻、信息时报、券商中国、华尔街见闻、同花顺、央视、央视新闻、央视新闻客户端、央视经济类、数据监管总局、我的钢铁网、新京报经济类、新华经济类、新浪经济类、智通经济类、格隆汇、每日经济新闻、深交所公告、滚动播报、澎湃新闻、环球数据播报、界面新闻、第一电动、第一经济类、经济日报、经济观察网、证券时报网、某部门新闻、财新网、财联社、酒业内参、金十数据

收录新闻:1219 条(去重后)

覆盖行业:25 个板块

全球数据:7 个指数 | 4 个汇率 | 3 个商品

多类型覆盖:债券3+0 | 期货5+3 | ETF10+3 | 贵金属2 | 外汇33

2026年05月03日

核心观点

- 经济数据周期:高增长阶段(Overheat)(置信度88%),经济高增长阶段,通胀上行,商品>样本数据>现金>债券

- 文本情感:46/100(中性),维持均衡配置

- 跨资产信号:信号混合,无明确Risk-On/Off倾向

- 机构动向:机构偏多(评分+8.3)

- 核心配置:现金及货币数据工具34%、权益19%

数据核心矛盾

- 信用风险等级「警惕」与低波动率环境不匹配,信用利差可能突然走阔

隔夜数据回顾

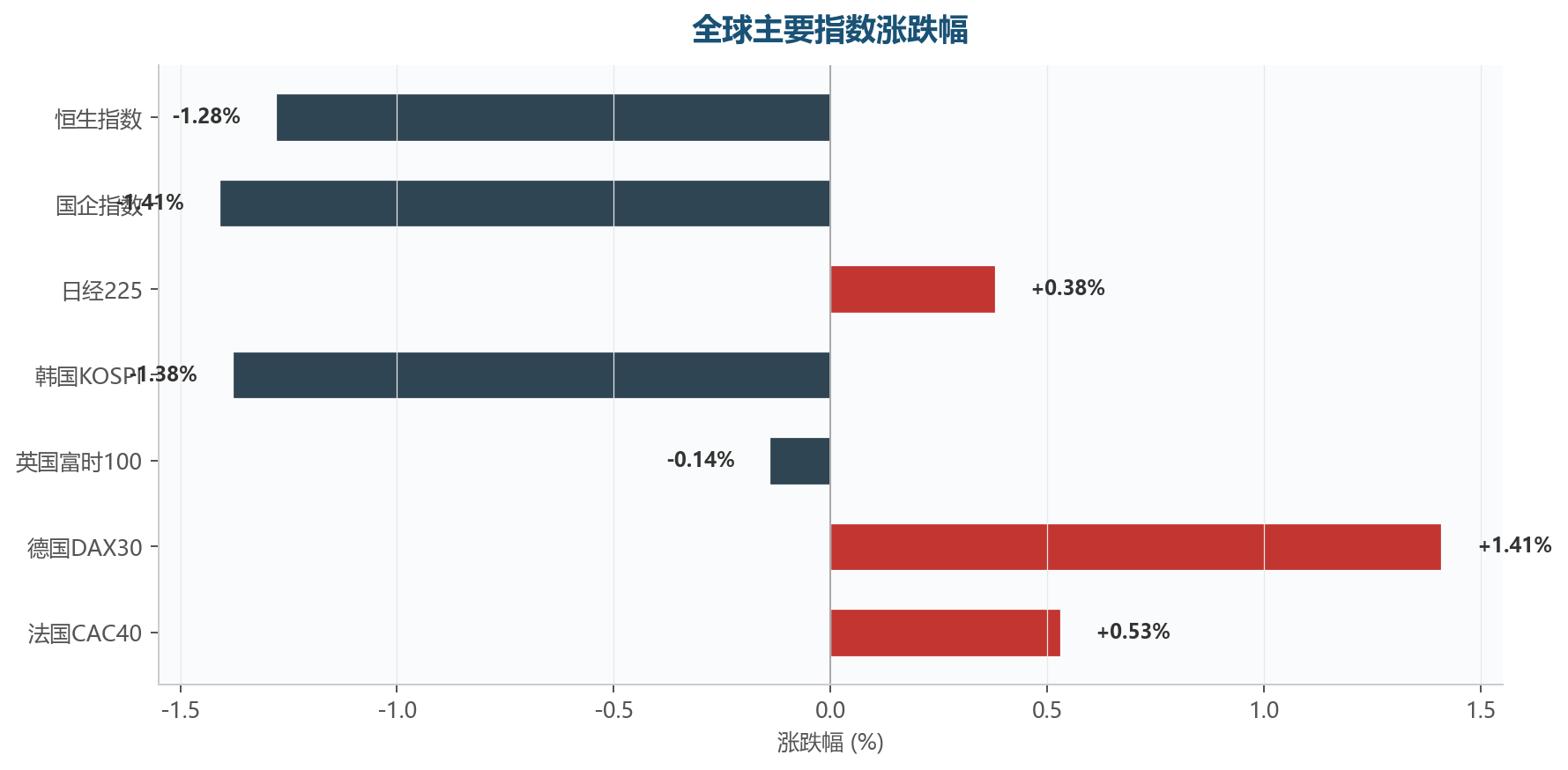

FX隔夜:美元平稳(DXY 98.21(+0.11%))。亚洲货币:韩元 -0.19%,日元 +0.30%

亚太数据:日经225 +0.38%,恒生指数 -1.28%

欧洲数据:德国DAX +1.41%,富时100 -0.14%,法国CAC40 +0.53%

经济数据周期定位

- 全球经济:韩国出口"金丝雀":存储共此凉热

- 通胀:CTFI综合指数创2026年3月2日以来新低,原油运价下行;能源早报 | 宁德时代净筹约391亿港元;江西铜业拟分拆子公司至香港联交所上市;16:065月1日,伦敦金属交易所(LME)锡库存减少115吨,镍库存减少100

数据状态判断

情感指数:46/100(中性)

今日高置信度数据信号

| 资产 | 方向 | 确信度 | 入场逻辑 | R/R | (数值已移除) | 止损 | 风险等级 | 适用账户 | 时间 |

|---|---|---|---|---|---|---|---|---|---|

| SPREAD: COMEX黄金/白银比价 | SHORT金LONG银 | MEDIUM | 金银比收窄(风险偏好回升) | 1:2.0+ | 组合的1.5% | 初始止损-2.0%,移动止盈-1.5 | 中 | 中短期/稳健型 | 1-2周 |

| 原油主连 | LONG | MEDIUM | 日内大幅波动+3.14%,动量延续概率高 | 1:2.0+ | 组合的0.6% | 初始止损-2.0%,移动止盈-1.5 | 高 | 日内交易/激进型 | 日内-隔夜 |

| A股数据-汽车 | LONG | MEDIUM | 综合评分+14,偏高数值 | 1:2.0+ | 组合的1.0% | 初始止损-3.0%,移动止盈-2.0 | 中 | 中短期/均衡型 | 1-2周 |

| A股数据-商贸零售 | LONG | MEDIUM | 综合评分+14,偏高数值 | 1:2.0+ | 组合的1.0% | 初始止损-3.0%,移动止盈-2.0 | 中 | 中短期/均衡型 | 1-2周 |

| 白银(SI/SLV) | LONG | MEDIUM | 工业贵金属走强(+2.45%),光伏/新能源/氢能需求驱动 | 1:2.0+ | 组合的1.0% | 初始止损-3.0%,移动止盈-2.0 | 中高 | 日内交易/激进型 | 1-2周 |

数据覆盖:1219条新闻(国际121 + 国内1098)| 情绪:正面因素152/负面因素85/中性982

全球热门主题 Top3:

🔥 AI/人工智能(221条新闻,▲35正面因素,热度513)

🔥 电动车/自动驾驶(139条新闻,▲20正面因素,热度316)

🔥 加密货币/Web3(33条新闻,▲2正面因素,热度70)

今日热点板块 Top5:

计算机(81条 ▲13 ▼4)

非银金融(45条 ▲4 ▼2)

商贸零售(45条 ▲6 ▼1)

银行(41条 ▲5 ▼4)

汽车(33条 ▲7 ▼0)

今日重大新闻 Top3:

- ▼ 黄金创史上最大双月跌幅,抛售何时有望结束美伊战局、美联储立场及央行购买或成为关键因素。 昨天 07:17

目 录

■ 一、文本情感与风险定位 ······························

└ 分项得分

└ 风险预警

■ 二、多维度综合评估矩阵 ······························

■ 三、大类数据分类参考 ······························

■ 三-B、风险管理与对冲策略 ······························

└ (一)VIX(芝加哥期权交易所波动率指数)与尾部风险

└ (二)信用风险监控

└ (三)期限利差与收益率曲线

└ (四)汇率风险敞口

└ (五)组合风险总览

└ (六)机构资金(Smart Money)量化信号

■ 四、投资主题与事件驱动 ······························

└ (一)全球投资主题热力排行

└ (二)事件驱动数据信号

■ 五、宏观政策与央行动态 ······························

└ (一)国内宏观

└ (二)国际宏观

└ (四)国际央行政策

■ 六、跨数据联动与经济日历 ······························

└ (一)全球风险偏好

└ (二)对A股数据影响研判

└ (三)全球经济日历

■ 七、跨资产联动分析 ······························

■ 八、今日高置信度数据信号 ······························

■ 九、全球样本数据数据 ······························

└ 美股数据(均值 +0.00%)

└ 港股数据(均值 -1.28%)

└ 亚太(均值 +0.38%)

└ 欧洲(均值 +0.53%)

└ A股数据(均值 +0.90%)

└ 其他全球指数

■ 十、固定收益数据 ······························

└ (一)中国国债收益率

└ (二)可转债数据

└ (三)债券数据要闻(Top5)

■ 十一、大宗商品数据 ······························

■ 十二、外汇数据 ······························

└ (一)G10 货币走势数据

└ (二)外汇敞口损益

└ (三)对冲有效性回顾

└ (四)外汇分析框架建议

└ (五)外汇数据要闻(Top 8)

■ 十三、贵金属数据 ······························

└ (一)贵金属总览

└ (二)黄金深度挖掘

└ (三)白银深度挖掘

└ (四)铂族金属(PGM)

└ (五)贵金属比价矩阵

└ (六)内外盘价差

└ (七)贵金属板块联动

└ (八)贵金属配置参考

└ (九)贵金属要闻(Top 8)

■ 十四、期货与衍生品数据 ······························

└ (一)期货敞口概览

└ (二)期货板块深度挖掘

└ (三)价差与套利信号

└ (四)国内期货主力合约走势数据

└ (五)国际期货合约走势数据

└ (六)期货分析参考

└ (七)期货数据要闻(Top8)

■ 十五、基金、ETF与另类投资 ······························

└ (一)ETF 数据风格分析

└ (二)全球 ETF 类别表现

└ (三)今日 ETF 涨跌榜

└ (四)FOF(基金中的基金)配置参考

└ (五)中国核心 ETF 走势数据

└ (六)全球核心 ETF 走势数据

└ (七)基金数据动态(Top5)

└ (八)银行理财

└ (九)私募与股权投资

└ (十)存款与货币数据

■ 十六、流动性监控 ······························

└ (一)央行公开数据操作

■ 十七、A股数据板块精选与研判 ······························

└ (一)偏强板块 Top5

└ (二)偏弱/谨慎板块 Top5

└ (三)全板块汇总表

■ 附录A:全球新闻速递 ······························

└ 宏观政策(6条)

└ 地缘政治(24条)

└ 产业分类(28条)

└ 数据数据(4条)

■ 附录B:重大新闻与政策 ······························

└ (一)重大新闻(Top10)

└ (二)政策风向

└ (三)经济数据

■ 数据说明与统计口径 ······························

■ 重要声明与免责条款 ······························

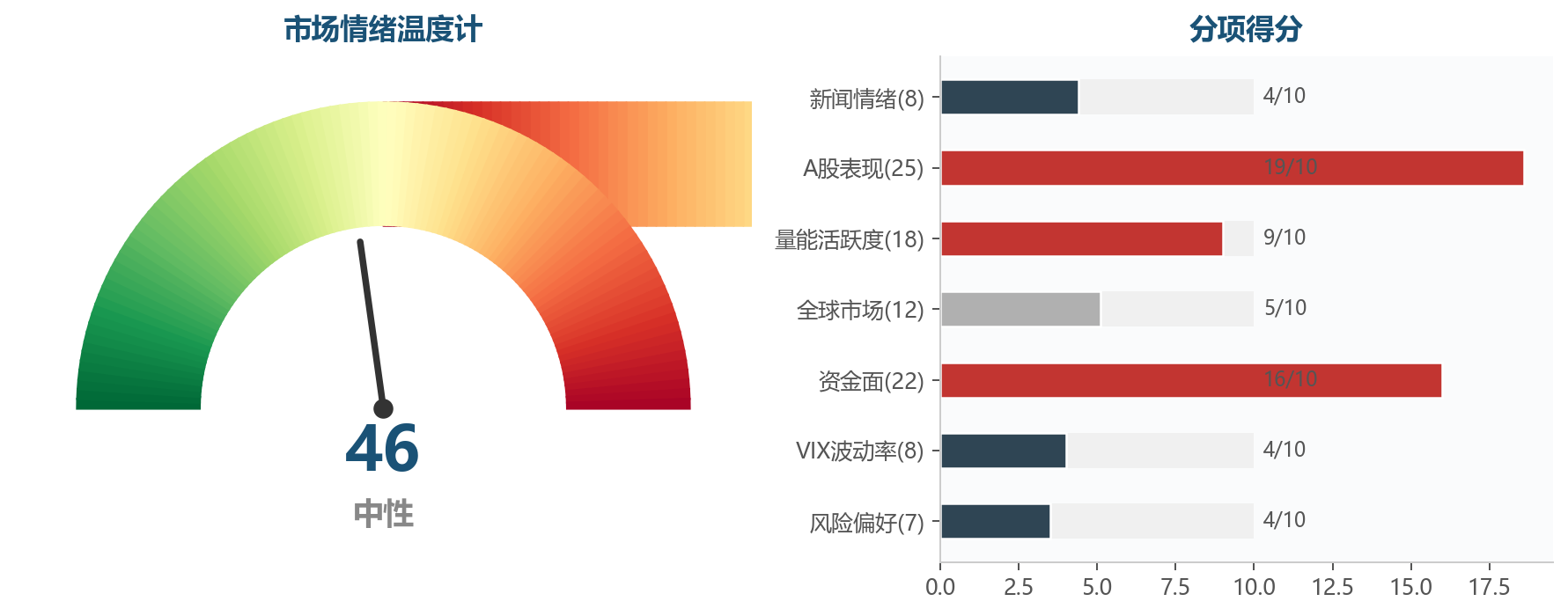

一、文本情感与风险定位

图:NLP文本情感指数 | 数据来源:新闻情绪、A股数据走势数据、资金面等多维度综合计算

综合温度:46 / 100(中性)

解读:指标中性,结构性特征为主,热门分类和个别样本

分项得分

| 维度 | 得分 | 满分 | 占比 |

|---|---|---|---|

| 新闻情绪 | 4.4 | 8 | 55% |

| A股数据表现 | 18.6 | 25 | 74% |

| 量能活跃度 | 9.0 | 18 | 50% |

| 全球数据 | 5.1 | 12 | 42% |

| 资金面 | 16.0 | 22 | 73% |

| VIX波动率 | 4.0 | 8 | 50% |

| 风险偏好 | 3.5 | 7 | 50% |

数据强弱:中性 ---

风险预警

| 风险指标 | 预警等级 | 相关新闻 | 关注要点 |

|---|---|---|---|

| 美国国债利率 | 关注 | 2条 | 2s10s利差倒挂为放缓阶段信号 |

| 流动性指标 | 关注 | 1条 | DR007持续高于政策利率为紧缩信号 |

二、多维度综合评估矩阵

| 行业 | 评分 | 建议 | 情绪 | 趋势 | 走势数据 | 量能 | 量能信号 |

|---|---|---|---|---|---|---|---|

| 汽车 | +14 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 商贸零售 | +14 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 电子 | +12 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 机械设备 | +12 | 偏高数值 | +4 | +0 | +0.0 | +0 | |

| 计算机 | +10 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 家电 | +6 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 交通运输 | +6 | 中性(中位数值) | +4 | +0 | +0.0 | +0 | |

| 纺织服装 | +6 | 中性(中位数值) | +4 | +0 | +0.0 | +0 | |

| 军工 | +6 | 中性(中位数值) | +3 | +0 | +0.0 | +0 | |

| 房地产 | +6 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 非银金融 | +5 | 中性(中位数值) | +3 | +0 | +0.0 | +0 | |

| 传媒 | +5 | 中性(中位数值) | +3 | +0 | +0.0 | +0 | |

| 医药生物 | +4 | 中性(中位数值) | -2 | +0 | +0.0 | +0 | |

| 电力公用 | +4 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 电力设备与新能源 | +4 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 农林牧渔 | +3 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 通信 | +2 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 银行 | +2 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 钢铁有色 | +2 | 中性(中位数值) | -2 | +0 | +0.0 | +0 | |

| 建筑建材 | +2 | 中性(中位数值) | +2 | +0 | +0.0 | +0 |

评分模型 = 情绪(20%, -8~+8) + 趋势(20%, -8~+8) + 政策(12%, 0~+5) + 走势数据(23%, -10~+10) + 量能(13%, -5~+5) + 主题(7%, 0~+5) + 逆向(5%, -2~+3)

因子权重说明:走势数据(实际涨跌)权重最高23%,情绪与趋势各20%反映新闻面,量能13%验证量价配合,政策12%捕捉政策催化,主题7%和逆向5%为辅助因子

建议:≥15(已移除)(数值偏高) | ≥8偏高数值 | ≥0中性(中位数值) | ≥-8数值偏低(数值偏低) | <-8回避(零配)

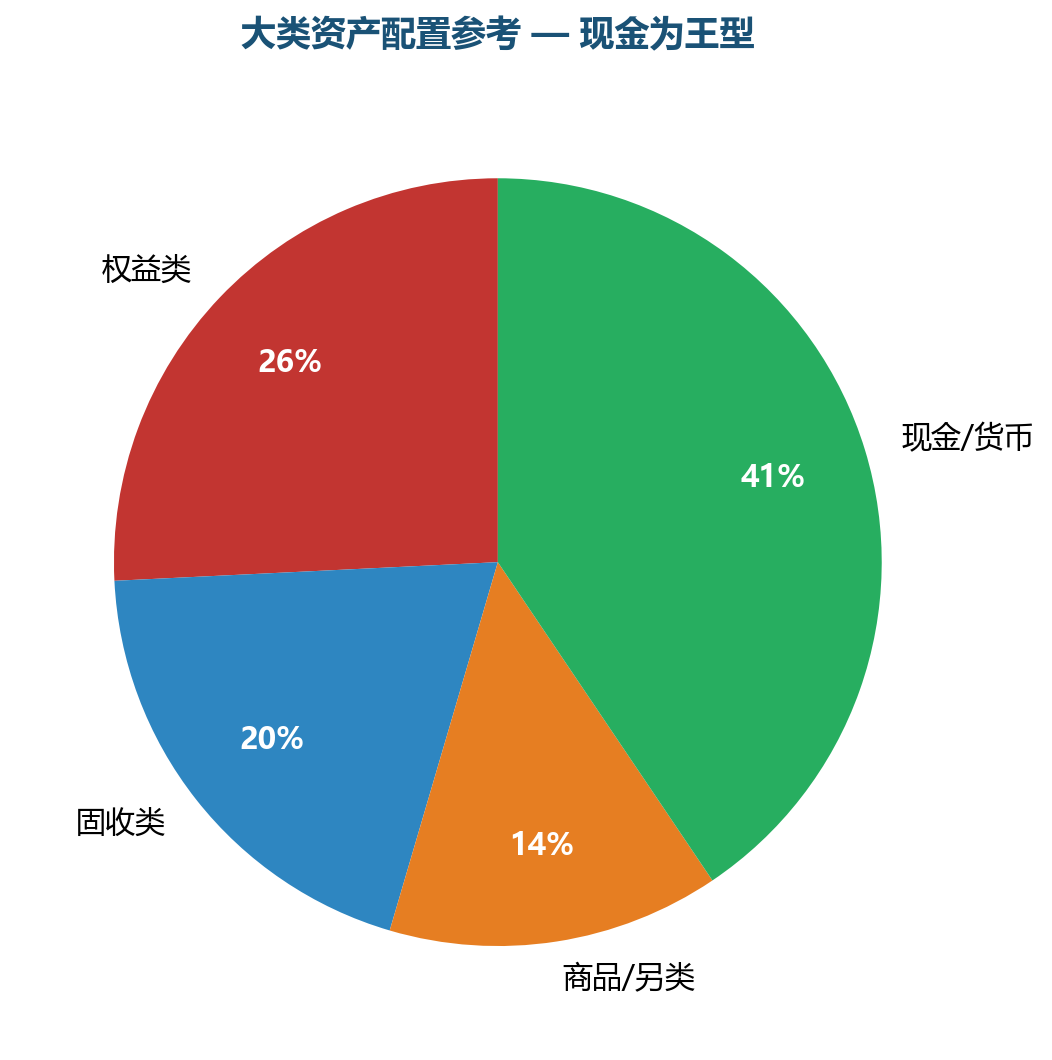

三、大类数据分类参考

图:大类资产分析参考 | 数据来源:基于信号方向与风险平价混合模型

| 资产类别 | (相关表述已移除) | 信号得分 | 配置逻辑 |

|---|---|---|---|

| 权益类 | 26% | -1 | 基于文本情感、资金流向、风险偏好综合判断 |

| 固收类 | 20% | -2 | 基于利率走势、信用环境、避险需求综合判断 |

| 商品/另类 | 14% | +2 | 基于通胀预期、供需格局、地缘风险综合判断 |

| 现金/货币 | 41% | +0 | 基于数据不确定性、流动性指标综合判断 |

注:配置比例为建议参考值,实际配置需结合数据使用者风险偏好、投资期限和监管要求。

增强版资产分析参考

| 资产类别 | (相关表述已移除) | 推荐ETF/工具 | 说明 |

|---|---|---|---|

| 权益类 | 19% | SPY/QQQ/EEM/沪深300ETF | A股数据+港股数据+美股数据+新兴数据,分散化配置 |

| 固收类 | 11% | TLT/IEF/HYG/LQD/十年国债ETF | 国债+信用债+可转债+美债,久期管理 |

| 商品及另类资产 | 10% | GLD/SLV/USO/黄金ETF | 黄金+原油+铜+农产品,通胀对冲 |

| 现金及货币数据工具 | 34% | 货币基金/逆回购 | 货币基金+逆回购+大额存单,流动性储备 |

| 期货/衍生品 | 12% | E-mini/CL/ZN/IF | 股指+利率+能源+金属+农产品期货 |

| 商品及另类资产 | 8% | ARKK/VIXY/REITs | 私募股权+REITs+对冲基金+实物资产 |

| 尾部对冲 | 5% | VIXY/Put Options/CDS | VIX期权+偏弱期权+CDS,尾部风险保护 |

期货/衍生品细分:

• 股指期货:3.0%

• 利率期货:2.4%

• 能源期货:2.4%

• 金属期货:1.8%

• 农产品期货:1.2%

• 外汇期货:1.2%

另类投资细分:

• 私募股权/VC:2.8%

• REITs/不动产:2.0%

• 对冲基金:2.0%

• 实物资产/收藏:1.2%

再平衡信号:权益19.3%(目标35%±8%),数值偏低15.7%,偏离基准值;固收11.0%(目标25%±6%),数值偏低14.0%,偏离基准值;现金34.2%(目标10%±5%),数值偏高24.2%,偏离基准值

三-B、风险管理与对冲策略

(三)期限利差与收益率曲线

| 利差形态 | 投资含义 |

|---|---|

| 正常陡峭(>100bp) | 经济扩张预期,正面因素样本数据和商品 |

| 平坦(0-100bp) | 经济放缓信号,关注防御性资产 |

| 倒挂(<0bp) | 放缓阶段预警信号,增配债券和现金,减配样本数据 |

| 深度倒挂(<-50bp) | 强烈放缓阶段信号,大幅增配国债,显著减配风险资产 |

(四)汇率风险敞口

美元趋势:美元平稳

| 货币对 | 涨跌幅 | 方向 |

|---|---|---|

| 美元兑巴西雷亚尔 | +0.39% | 升值 |

(六)机构资金(Smart Money)量化信号

机构综合信号:机构偏多(评分+8.3)

| 机构类型 | 评分 | 正面因素 | 负面因素 | 新闻数 |

|---|---|---|---|---|

| 大行研报 | +0.0 | 1 | 1 | 8 |

| 对冲基金 | +0.0 | 1 | 1 | 8 |

| 主权基金 | +0.0 | 0 | 0 | 3 |

| ETF资金流 | +8.3 | 3 | 0 | 8 |

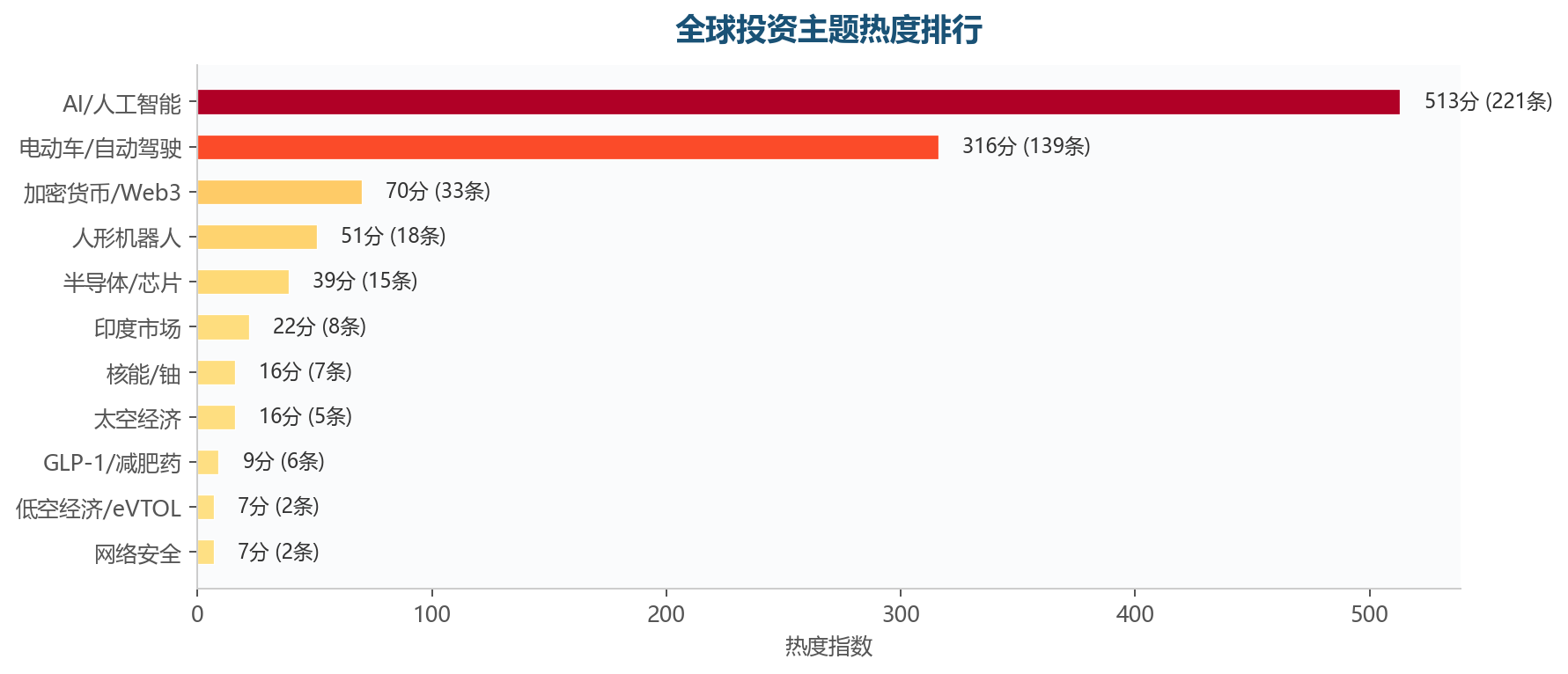

四、投资主题与事件驱动

(一)全球投资主题热力排行

图:全球投资主题热力排行 | 数据来源:基于新闻热度与情绪分析

| 主题 | 热度 | 新闻量 | 正面因素 | 负面因素 | 关联标的 |

|---|---|---|---|---|---|

| AI/人工智能 | 513 | 221 | 35 | 17 | NVDA, MSFT, GOOGL, META |

| 电动车/自动驾驶 | 316 | 139 | 20 | 11 | TSLA, BYD, NIO, XPEV |

| 加密货币/Web3 | 70 | 33 | 2 | 1 | COIN, MSTR |

| 人形机器人 | 51 | 18 | 5 | 0 | --- |

| 半导体/芯片 | 39 | 15 | 3 | 0 | TSM, ASML, INTC, AVGO |

| 印度数据 | 22 | 8 | 2 | 0 | INDA, IBN |

| 核能/铀 | 16 | 7 | 2 | 2 | CCJ, LEU |

| 太空经济 | 16 | 5 | 2 | 0 | RKLB |

| GLP-1/减肥药 | 9 | 6 | 1 | 3 | NVO, LLY |

| 低空经济/eVTOL | 7 | 2 | 1 | 0 | JOBY, ACHR |

| 网络安全 | 7 | 2 | 1 | 0 | CRWD, PANW, ZS |

(二)事件驱动数据信号

| 事件类型 | 影响等级 | 新闻数 | 代表性新闻 |

|---|---|---|---|

| 自然灾害/黑天鹅 | 重大 | 83 | 因伊朗战争导致能源成本上升,越南通胀加速金十数据5月3日讯,4月份,越南通胀超出... |

| 财报季 | 重大 | 78 | 31省一季报:经济大省超预期、辽湘滇GDP增速下跌明显... |

| 制裁/禁令 | 重大 | 60 | 美伊谈判突发大消息!12.5万人爆仓!伊朗公布最新谈判方案... |

| 监管行动 | 重大 | 44 | 某部门公布《某部门关于进一步贯彻实施〈中华人民共和国行政处罚法〉的通知》... |

| IPO/上市 | 重大 | 37 | 基石+上市前数据使用者7800亿港元解禁潮将至,港数据集场接得住吗?... |

| 并购重组 | 重大 | 12 | AI进化速递丨苹果研发投入创下历史新高OpenAI全新发布GPT-5.5-Cyb... |

| 评级变动 | 中等 | 72 | 3 Reasons to Avoid BOKF and 1 Stock to B... |

| 数值偏低/抛售 | 中等 | 6 | 黄金创史上最大双月跌幅,抛售何时有望结束美伊战局、美联储立场及央行购买或成为关键... |

| 回购/数值偏高 | 中等 | 4 | QFII持数据集值50强出炉!QFII一季度大手笔数值偏高这些股... |

| 分红/拆股 | 一般 | 6 | 中上协:多数据集上市公司2025年合计分红2.43万亿元 较上年增加805亿元... |

六、跨数据联动与经济日历

(一)全球风险偏好

当前全球风险偏好:风险偏好中性

- 港股数据下跌(恒指-1.28%)

- 跨境数据大幅流入(+5200000亿)

(二)对A股数据影响研判

外围数据对A股数据影响:中性

• 正反信号均衡

(三)全球经济日历

| 事件 | 相关新闻数 | 代表性新闻 |

|---|---|---|

| 财报发布 | 25 | V观财报|科蓝软件被某部门立案... |

七、跨资产联动分析

【数据状态】信号混合,无明确Risk-On/Off倾向

八、今日高置信度数据信号

基于多因子模型筛选,今日共5个数据信号:

九、全球样本数据数据

美股数据(均值 +0.00%)

研判:窄幅震荡,指标中性

港股数据(均值 -1.28%)

研判:显著下跌,避险情绪升温

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 恒生指数 | 25776.53 | -1.28% |

亚太(均值 +0.38%)

研判:温和上涨,文本情感偏暖

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 日经225 | 59513.12 | +0.38% |

欧洲(均值 +0.53%)

研判:温和上涨,文本情感偏暖

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 法国CAC40 | 8114.84 | +0.53% |

A股数据(均值 +0.90%)

研判:偏强

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 上证指数 | 4112.16 | +0.11% |

| 深证成指 | 15107.55 | -0.09% |

| 创业板指 | 3677.15 | -0.27% |

| 国证2000 | 10989.93 | +0.55% |

| 科创50 | 1571.07 | +5.19% |

| 北证50 | 1330.09 | -0.12% |

其他全球指数

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 国企指数 | 8681.83 | -1.41% |

| 韩国KOSPI | 6598.87 | -1.38% |

| 英国富时100 | 10363.93 | -0.14% |

| 德国DAX30 | 24292.38 | +1.41% |

图:全球主要指数涨跌幅 | 数据来源:东方财富、新浪经济类等公开走势数据接口

十、固定收益数据

【中国债市】中国国债收益率窄幅波动(15国债21↓0.00bp, 16国债19↓0.02bp, 13国债25↓0.00bp),维持中性久期

【美国债市】

【可转债】可转债数据平稳

(一)中国国债收益率

| 品种 | 收益率/点位 | 涨跌(bp) |

|---|---|---|

| 15国债21 | 119.5000 | +0.00 |

| 16国债19 | 117.0520 | -0.02 |

| 13国债25 | 143.0000 | +0.00 |

(二)可转债数据

| 指数 | 点位 | 涨跌幅 |

|---|---|---|

| 国证转债 | 191.62 | -0.06% |

| 中证转债 | 516.08 | -0.08% |

十一、大宗商品数据

【金属】金属板块整体走强,工业需求预期改善或避险需求上升

大幅波动品种:COMEX白银 +2.45%(75.84)

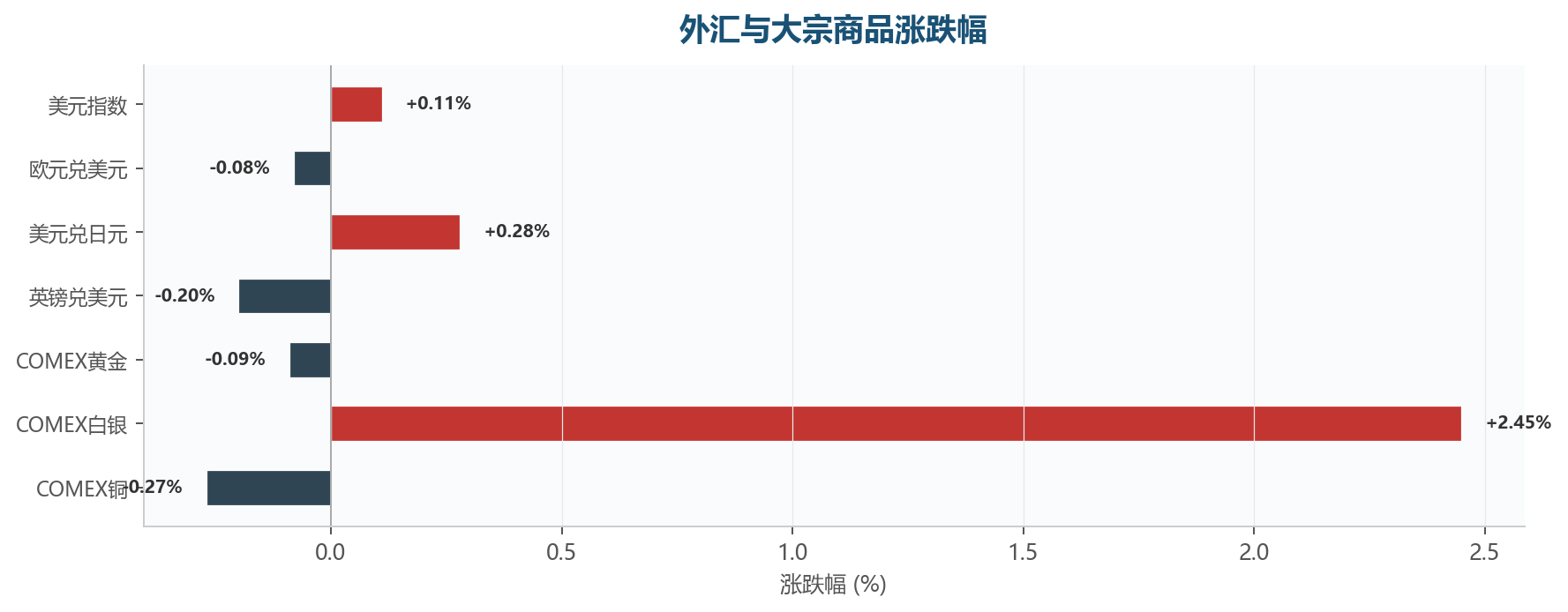

图:外汇与大宗商品涨跌幅 | 数据来源:东方财富、新浪经济类等公开走势数据接口

| 品种 | 最新价 | 涨跌幅 |

|---|---|---|

| COMEX黄金 | 4625.60 | -0.09% |

| COMEX白银 | 75.84 | +2.45% |

| COMEX铜 | 5.96 | -0.27% |

十二、外汇数据

【美元】美元窄幅震荡(DXY 98.21,+0.11%),汇率风险可控

【人民币】人民币平稳(CNH 0.0000),中间价锚定效应明显

【G10 货币】G10货币涨跌互现,0涨0跌,无明显方向

【亚太货币】亚太货币涨跌互现,0涨0跌,无明显方向

【新兴数据货币】新兴数据货币涨跌互现,0涨0跌,无明显方向

(一)G10 货币走势数据

| 货币对 | 最新价 | 涨跌幅 | 波动等级 |

|---|---|---|---|

| 美元指数 | 98.2100 | +0.11% | 正常 |

(三)对冲有效性回顾

| 指标 | 数值 |

|---|---|

| 对冲比例 | 45% |

| 年化对冲成本 | 25bp/年 |

评估:当前对冲比例45%,年化对冲成本25bp,对冲成本可控,保持保护性仓位

(四)外汇分析框架建议

• 自然对冲:资产负债币种匹配,减少净敞口

• 远期合约:锁定未来汇率,适合确定性现金流(1M/3M/6M/1Y)

• 期权对冲:(已移除)偏弱期权保护下行,保留上行收益(vanilla put / risk reversal)

• 交叉货币互换:长期债券投资的汇率风险管理(XCCY basis swap)

• 动态Delta对冲:期权组合的动态风险管理,每日调整

• Proxy对冲:用流动性好的货币对冲流动性差的EM货币(如用KRW proxy TWD)

• Collar策略:(已移除)偏弱+(已移除)偏强,零成本或低成本锁定区间

对冲工具成本对比:

| 对冲工具 | 交易成本(bp/年) | 对冲效率 | 适用场景 | 优缺点 |

|---|---|---|---|---|

| 远期合约 | 15-30 | 95-100% | 确定性现金流对冲 | 成本低、完全锁定,但无法享受有利汇率变动 |

| 外汇期权 | 50-150 | 80-95% | 不确定性敞口对冲 | 保留上行收益,但期权费较高 |

| 交叉货币互换(CCS) | 20-50 | 90-98% | 长期多币种敞口 | 适合大额长期对冲,但流动性较差 |

| 无本金交割远期(NDF) | 30-80 | 85-95% | 受管制货币对冲 | 适合人民币等受限货币,但基差风险较高 |

注:交易成本为参考区间,实际成本取决于名义金额、期限和数据流动性

十三、贵金属数据

(一)贵金属总览

多因子驱动评分:49/100(中位数值)

| 品种 | 最新价 | 涨跌幅 | 板块 |

|---|---|---|---|

| COMEX黄金 | 4625.60 | -0.09% | 避险贵金属 |

| COMEX白银 | 75.84 | +2.45% | 工业贵金属 |

(二)黄金深度挖掘

【COMEX黄金】黄金窄幅震荡($4625.60,-0.09%),正反博弈均衡,等待催化剂。驱动:暂无明确单一驱动因子

驱动因子分解:

| 因子 | 当前值 | 评分影响 | 方向 |

|---|---|---|---|

| 美元指数 | +0.11% | -0.9 | 负面因素 |

| VIX低迷 | --- | +0.0 | 中性 |

| 新闻情绪 | --- | +0.0 | 中性 |

| 价格动量 | --- | -0.3 | 负面因素 |

(三)白银深度挖掘

【COMEX白银】白银强势($75.84,+2.45%),Beta=0.00x。

(四)铂族金属(PGM)

(五)贵金属比价矩阵

【金银比】金银比61.0,处于正常区间(均值68),无明显套利信号

| 比价指标 | 当前值 | 区间/信号 |

|---|---|---|

| 金银比 | 60.99 | 正常区间 |

(六)内外盘价差

内外盘价差数据暂不可用(需同时获取上海金和COMEX金数据)。

黄金ETF(GLD/沪金ETF)今日涨跌:+0.43%,资金净流入信号,机构增配黄金

(七)贵金属板块联动

贵金属板块分化不明显(避险-0.09%/工业+2.45%),观望为主

十四、期货与衍生品数据

(二)期货板块深度挖掘

【金属期货】贵金属:COMEX金 -0.09%,COMEX银 +2.45%;有色金属:COMEX铜 -0.27%

【商品期货汇总】商品期货1涨2跌,反向主导

大幅波动品种:原油主连 +3.14%、COMEX白银 +2.45%

(三)价差与套利信号

- 金银比收窄(风险偏好回升)

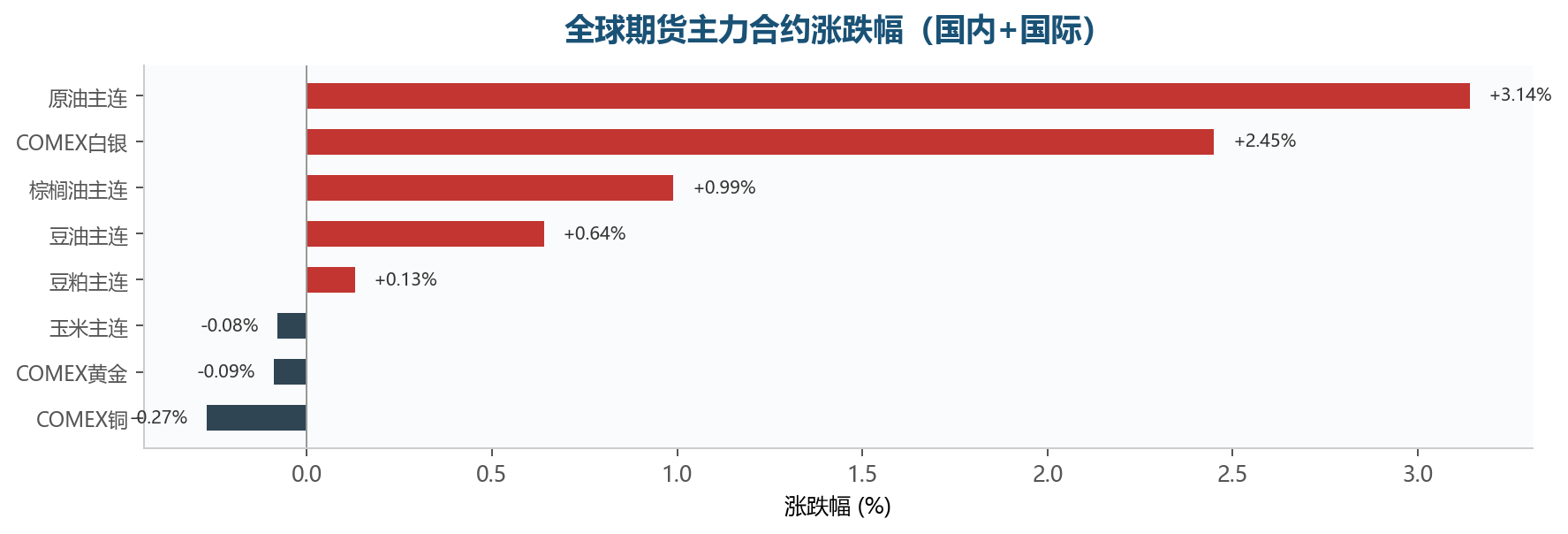

图:国内期货主力合约涨跌幅 | 数据来源:上期所、大商所、郑商所、中金所

(四)国内期货主力合约走势数据

| 合约 | 最新价 | 涨跌幅 |

|---|---|---|

| 豆粕主连 | 3021.0 | +0.13% |

| 豆油主连 | 8605.0 | +0.64% |

| 棕榈油主连 | 9821.0 | +0.99% |

| 玉米主连 | 2427.0 | -0.08% |

| 原油主连 | 689.0 | +3.14% |

(五)国际期货合约走势数据

| 合约 | 最新价 | 涨跌幅 |

|---|---|---|

| COMEX黄金 | 4625.60 | -0.09% |

| COMEX白银 | 75.84 | +2.45% |

| COMEX铜 | 5.96 | -0.27% |

(六)期货分析参考

- 价差交易:金银比收窄(风险偏好回升)

- 贵金属期货方向:数据偏强(均值+1.18%,1涨1跌)

十五、基金、ETF与另类投资

(一)ETF 数据风格分析

(二)全球 ETF 类别表现

| 类别 | ETF数 | 涨 | 跌 | 均值涨跌 | 判断 |

|---|---|---|---|---|---|

| 中国 | 5 | 3 | 2 | +0.02% | 中性 |

(三)今日 ETF 涨跌榜

涨幅前5名:

▲ 纳斯达克100ETF-Invesco +0.96%

▲ 上证50ETF华夏 +0.69%

▲ 黄金ETF华安 +0.43%

▲ 美国国债20年+ETF-iShares +0.36%

▲ 纳指ETF广发 +0.28%

跌幅前5名:

▼ 十年国债ETF国泰 +0.00%

▼ 创业板ETF易方达 -0.14%

▼ 纳指ETF国泰 -0.15%

▼ 恒生医疗ETF博时 -0.17%

▼ 恒生ETF华夏 -0.59%

(五)中国核心 ETF 走势数据

| ETF | 最新价 | 涨跌幅 |

|---|---|---|

| 沪深300ETF华泰柏瑞 | 4.824 | +0.06% |

| 中证500ETF南方 | 8.430 | +0.09% |

| 创业板ETF易方达 | 3.689 | -0.14% |

| 上证50ETF华夏 | 3.062 | +0.69% |

| 纳指ETF国泰 | 1.959 | -0.15% |

| 黄金ETF华安 | 9.678 | +0.43% |

| 十年国债ETF国泰 | 135.200 | +0.00% |

| 恒生ETF华夏 | 1.527 | -0.59% |

| 恒生医疗ETF博时 | 0.575 | -0.17% |

| 纳指ETF广发 | 1.456 | +0.28% |

(六)全球核心 ETF 走势数据

| ETF | 最新价 | 涨跌幅 |

|---|---|---|

| 纳斯达克100ETF-Invesco | $674.15 | +0.96% |

| 美国国债20年+ETF-iShares | $85.61 | +0.36% |

| 美国国债7-10年ETF-iShares | $94.74 | +0.08% |

(十)存款与货币数据

| 品种 | 参考利率(%) |

|---|---|

| 活期存款 | 0.15 |

| 1年期定存 | 1.15 |

| 3年期定存 | 1.50 |

| 5年期定存 | 1.55 |

| 大额存单1年 | 1.40 |

| 大额存单3年 | 1.80 |

| 货币基金(7日年化) | 1.50 |

| 逆回购(GC001) | 1.60 |

十七、A股数据板块精选与研判

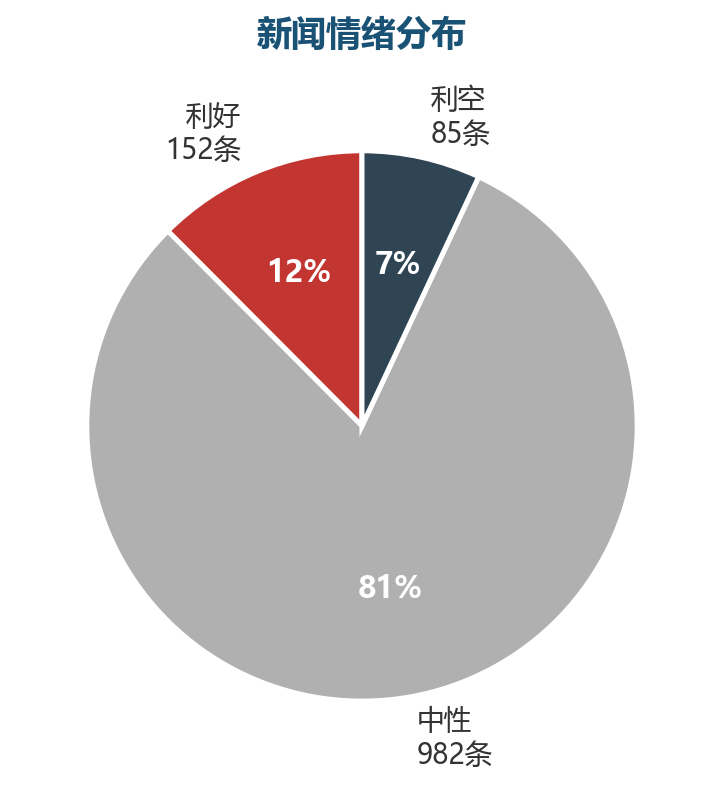

图:新闻情绪分布 | 数据来源:NLP 情感分析引擎

今日 1219 条新闻:正面因素 152 条(12%) | 负面因素 85 条(7%) | 中性 982 条

(一)偏强板块 Top5

| 板块 | 研判 | 评分 | 核心理由 | 资金流向 |

|---|---|---|---|---|

| 计算机 | ★★★ 强烈偏强 | 21 | 正面因素主导(13正面因素/4负面因素);3条政策消息 | --- |

| 汽车 | ★★★ 强烈偏强 | 18 | 正面因素主导(7正面因素/0负面因素);4条政策消息 | --- |

| 商贸零售 | ★★★ 强烈偏强 | 13 | 正面因素主导(6正面因素/1负面因素);3条政策消息 | --- |

| 银行 | ★★★ 强烈偏强 | 11 | 正面因素主导(5正面因素/4负面因素);9条政策消息 | --- |

| 非银金融 | ★★★ 强烈偏强 | 10 | 正面因素主导(4正面因素/2负面因素);6条政策消息 | --- |

注:估值分位数据需接入Wind/Choice等终端实时数据,当前版本基于新闻面+走势数据面+资金面三维分析

(二)偏弱/谨慎板块 Top5

| 板块 | 研判 | 评分 | 核心理由 |

|---|---|---|---|

| 钢铁有色 | ▼▼ 偏空 | -2 | 负面因素偏多(2负面因素/1正面因素) |

(三)全板块汇总表

| 板块 | 新闻量 | 正面因素 | 负面因素 | 走势数据 | 评分 |

|---|---|---|---|---|---|

| 计算机 | 81 | 13 | 4 | --- | 21 |

| 非银金融 | 45 | 4 | 2 | --- | 10 |

| 商贸零售 | 45 | 6 | 1 | --- | 13 |

| 银行 | 41 | 5 | 4 | --- | 11 |

| 汽车 | 33 | 7 | 0 | --- | 18 |

| 煤炭石油 | 24 | 5 | 6 | --- | 1 |

| 传媒 | 23 | 3 | 1 | --- | 4 |

| 电子 | 20 | 5 | 0 | --- | 10 |

| 交通运输 | 19 | 4 | 1 | --- | 8 |

| 医药生物 | 16 | 3 | 4 | --- | -1 |

| 钢铁有色 | 16 | 1 | 2 | --- | -2 |

| 社会服务 | 15 | 2 | 2 | --- | 3 |

| 机械设备 | 13 | 3 | 0 | --- | 7 |

| 纺织服装 | 12 | 3 | 0 | --- | 6 |

| 房地产 | 9 | 1 | 0 | --- | 5 |

| 军工 | 8 | 2 | 0 | --- | 5 |

| 电力公用 | 6 | 0 | 0 | --- | 1 |

| 食品饮料 | 5 | 0 | 0 | --- | 0 |

| 电力设备与新能源 | 4 | 1 | 0 | --- | 2 |

| 农林牧渔 | 4 | 0 | 0 | --- | 1 |

| 家电 | 3 | 1 | 0 | --- | 3 |

| 通信 | 2 | 0 | 0 | --- | 0 |

| 化工 | 2 | 0 | 1 | --- | -1 |

| 建筑建材 | 2 | 1 | 0 | --- | 2 |

| 环保 | 1 | 0 | 0 | --- | 0 |

数据说明与统计口径

| 数据类别 | 统计口径与说明 |

|---|---|

| 新闻数据 | 本报告新闻数据来源于89个独立新闻源,共计1219条新闻(去重后)。统计时间范围为2026-05-03 00:00 至报告生成时刻。新闻源按可靠性分为三级:Tier 1(权威一手源,如央行公告、官方统计局数据)、Tier 2(专业二手源,如主流经济类媒体)、Tier 3(大众聚合源)。情感分析采用关键词匹配与自然语言处理(NLP)双引擎,中英文分别处理,并通过多源交叉验证(至少2个独立来源确认)提升信号可靠性。 |

| 走势数据数据 | 数据走势数据数据来源于东方财富、新浪经济类等公开数据接口,存在15至30分钟延迟。A股数据走势数据以申万一级行业分类为基准,涨跌幅为当日收盘价较前一交易日收盘价的百分比变动。全球指数、外汇、商品等数据取自各交易所实时走势数据或延迟报价。债券收益率变动以基点(bp,即0.01个百分点)为单位。 |

| 评分模型 | 综合评估矩阵评分模型由7个因子加权构成:情绪(20%)、趋势(20%)、政策(12%)、走势数据(23%)、量能(13%)、主题(7%)、逆向(5%)。因子权重基于历史有效性校准,评分区间与建议对应关系:≥15分(已移除)(数值偏高)、≥8分偏高数值、≥0分中性(中位数值)、≥-8分数值偏低(数值偏低)、<-8分回避(零配)。 |

| 资产配置 | 资产配置模型基于信号方向(60%权重)与风险平价(40%权重)混合策略。配置比例为建议参考值,实际配置需结合数据使用者风险偏好、投资期限和监管要求。期货有效杠杆率 = 名义敞口 ÷ 保证金占用。 |

| 经济数据周期 | 经济数据周期定位采用贝叶斯推断方法,基于美林投资时钟四象限模型(回暖阶段、高增长阶段、停滞阶段、放缓阶段),综合新闻信号与数据数据(铜价、美国国债利率、VIX 波动率、A股数据表现)进行概率估计。数据数据权重为新闻信号的3倍。置信度通过信息熵校准,高熵对应低置信度。 |

| 风险指标 | VaR(在险价值)采用参数法估算,置信水平95%,持有期1天。压力测试基于8个基础场景乘以敏感度矩阵,触发概率为历史频率估算。Brinson 归因分析将超额收益分解为配置效应、选择效应和交互效应三部分,基准来自经济数据周期(相关表述已移除)。 |

注:以上统计口径适用于本报告全部章节。如无特别说明,涨跌幅均为日度变动,货币单位为人民币(A股数据相关)或美元(全球资产相关)。

重要声明与免责条款

本报告的风险提示、性质声明、资质声明、免责声明及合规声明详见报告首页,此处不再重复。以下为补充披露事项。

模型风险披露

量化模型基于历史数据回测,回测周期覆盖近3年数据数据。模型最大回撤在极端数据条件下可能超过历史回测结果。

综合评估矩阵评分模型因子权重:情绪(20%)+ 趋势(20%)+ 政策(12%)+ 走势数据(23%)+ 量能(13%)+ 主题(7%)+ 逆向(5%)。权重基于历史有效性校准,未来数据环境变化可能导致因子有效性衰减。

高置信度数据信号的胜率基于贝叶斯动态校准(半衰期30天),样本不足时回退至先验胜率。凯利公式(

动态压力测试基于8个基础场景 × 敏感度矩阵 × 组合配置,触发概率为历史频率估算,实际极端事件可能超出模型假设范围。

数据来源与时效性

本报告新闻数据来源于89个独立新闻源,共计1219条新闻(去重后),统计时间范围为过去12小时(18:00-06:00)。数据走势数据数据来源于东方财富、新浪经济类等公开数据接口,存在15-30分钟延迟。

自然语言处理(NLP)情感分析覆盖:中文594条、英文625条、情感升级124条。情报来源分级:一级(权威)282条、二级(专业)734条、三级(大众)203条。

编制者资质与法律声明

本报告由灵砚智能自动化数据分析系统生成,编制者非中国某部门核准的证券投资咨询机构或持牌证券分析师。本报告不属于《证券法》第一百七十一条所规定的证券投资咨询业务范畴,亦不构成《证券、期货投资咨询管理暂行办法》所定义的投资咨询服务。

本报告仅为基于公开信息的新闻数据汇编与数据分析展示,所有内容均来源于公开渠道,报告中涉及的量化模型、评分体系和数据分析均为系统自动生成,仅供参考,不代表任何机构的官方观点。任何人不得将本报告内容作为投资决策的唯一或主要依据。

报告生成时间:2026-05-03 11:27:19 | 覆盖时段:18:00-06:00 | 版权归北京市灵砚智能科技中心所有,转载请联系作者