文章目录

-

-

- [1.Simple linear regression](#1.Simple linear regression)

- [2.Simple linear correlation](#2.Simple linear correlation)

-

方差分析

组间差异和

分类变量解释连续变量的情况用回归和相关。

线性回归是因果分析,相关性没有因果分析。

1.Simple linear regression

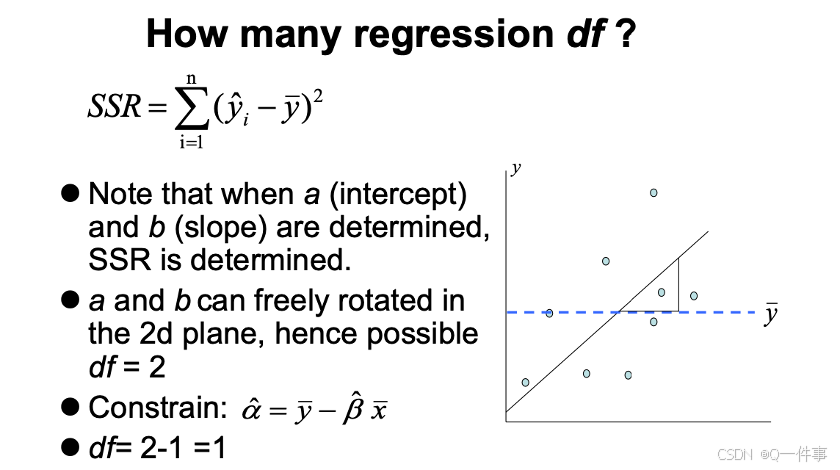

让残差最小。

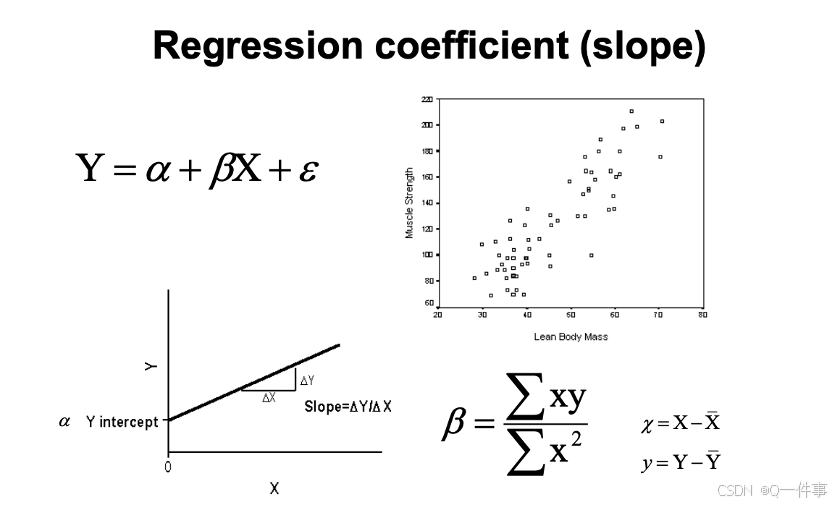

是斜率b, x的平方的加和是总变异。

回归分析也是线性模型,方差具有可加性。

每个都可以计算。

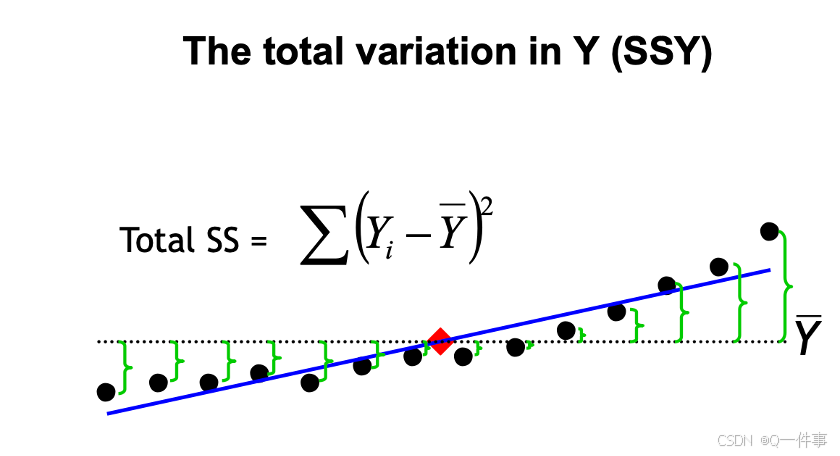

y的总变异。

{r}

plot(trees$Girth, trees$Height)

abline(lm(trees$Height~trees$Girth))

X = trees$Girth

Y = trees$Height

# The famous five sums

sum(X)

sum(X^2)

sum(Y)

sum(Y^2)

sum(X*Y)

sum(X);sum(X^2);sum(Y);sum(Y^2);sum(X*Y)

# matrix multiplication

XY <- cbind(1,X,Y)

t(XY) %*% XY式子是相等的。

{r}

# Sums of squares and sums of products

SSX = sum((X-mean(X))^2); SSX

SSY = sum((Y-mean(Y))^2); SSY

SSXY = sum((Y-mean(Y))*(X-mean(X))); SSXY

# 后面的是前面的

# The alternative way using the 5 sums

SSX = sum(X^2)-sum(X)^2/length(X); SSX

SSY = sum(Y^2)-sum(Y)^2/length(Y); SSY

SSXY = sum(X*Y)-sum(X)*sum(Y)/length(X); SSXY

{r}

# Model (Y=a+bX) coefficients

b = SSXY/SSX; b

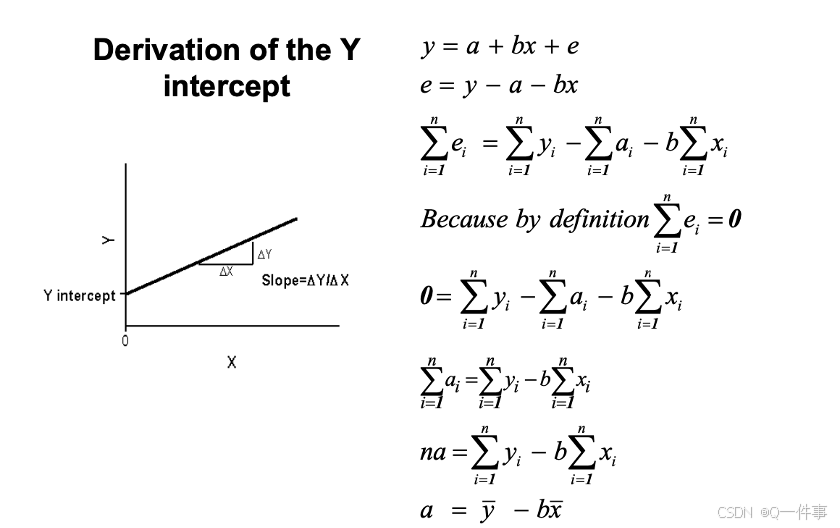

a = mean(Y)-b*mean(X); a

lm(Y~X)证明:生成这条直线是过均值点的。

连续变量需要减去一个变量。

{r}

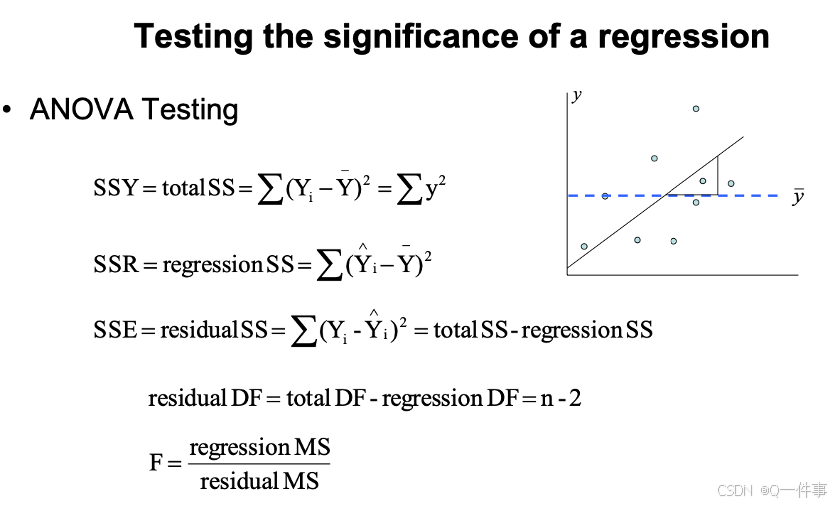

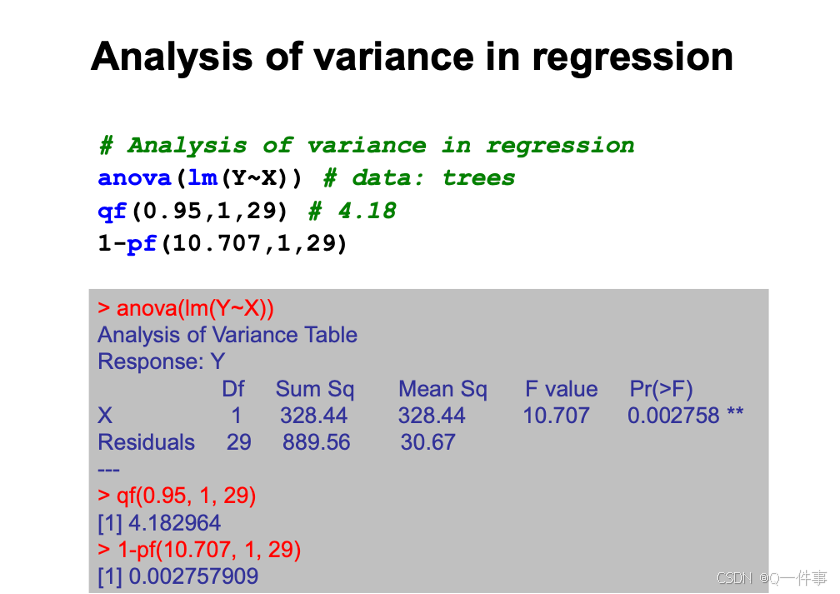

# Analysis of variance in regression

anova(lm(Y~X)) # data: trees

qf(0.95,1,29) # 4.18

1-pf(10.707,1,29)

{r}

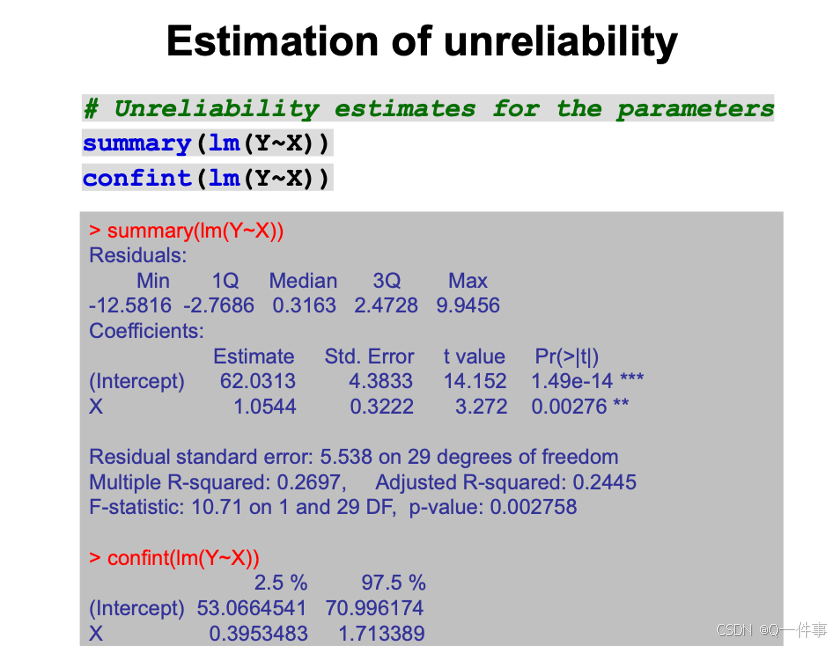

# Unreliability estimates for the parameters

summary(lm(Y~X))

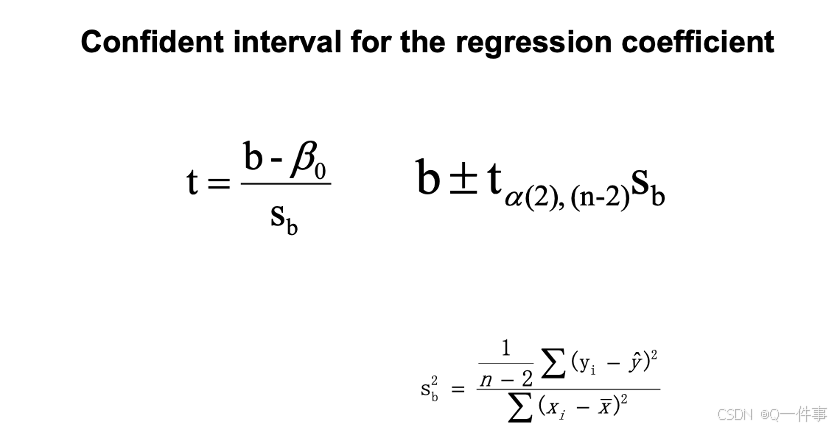

confint(lm(Y~X))斜率的标准error表明

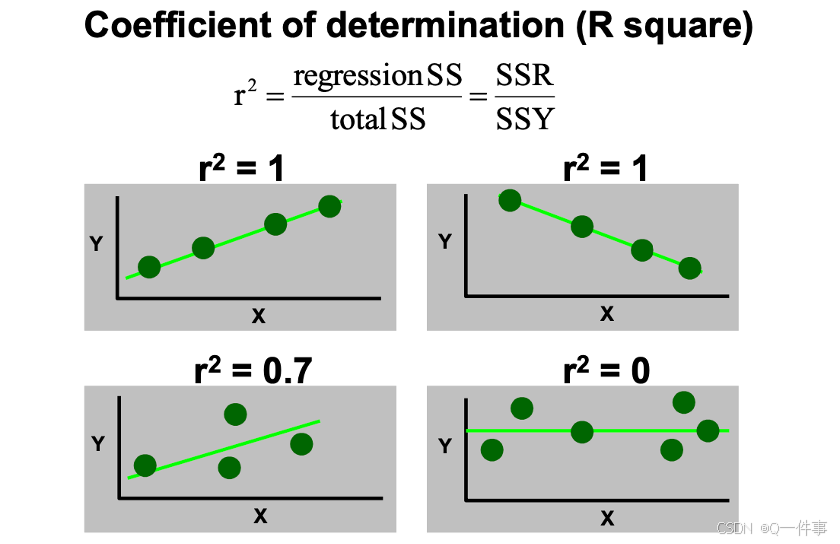

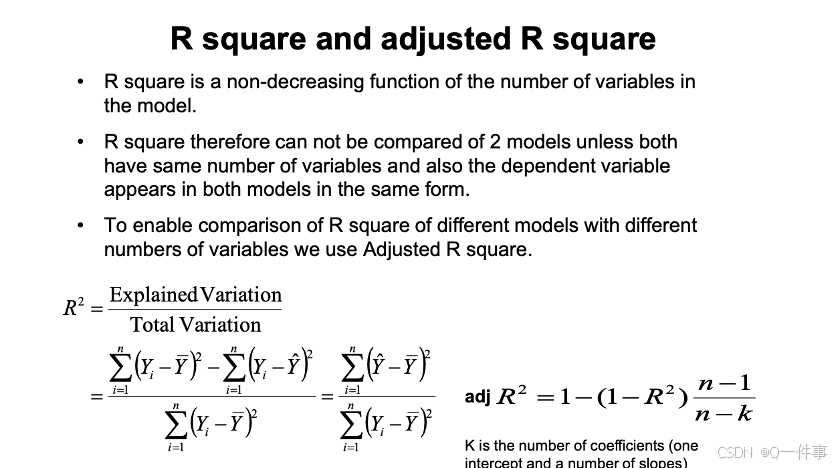

模型中x解释的变异。使得残差最小,然后就是R方最大。

{r}

# Degree of scatter

SSY = deviance(lm(Y~1)); SSY # SSY

SSE = deviance(lm(Y~X)); SSE # SSE

rsq = (SSY-SSE)/SSY; rsq # R square

summary(lm(Y~X))[[8]]下面的代码是R方和调整过的R方。事实上,当涉及到多变量的时候,会用调整后的R方。

{r}

summary(lm(Volume~Girth, trees))$r.squared

# 当涉及到多个变量时候,会进行矫正

summary(lm(Volume~Girth, trees))$adj.r.squaredn是记录的行数,数据量大的话不支持多个变量。

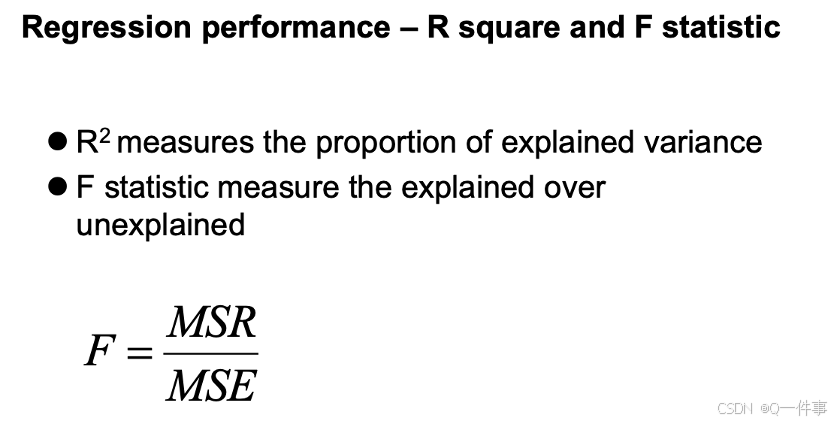

各个名词的区别。R方是用来解释能解释的变异。F 统计量衡量已解释的数占未解释数的比例

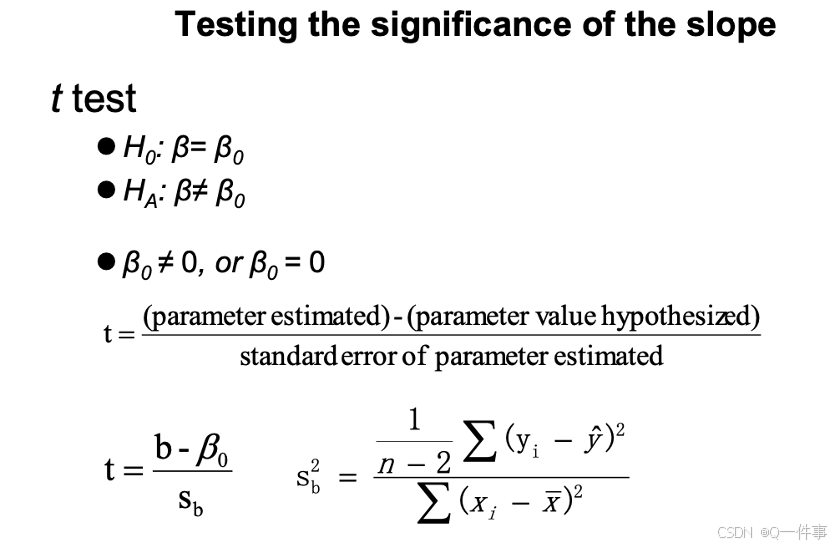

这里计算的t值和后文有较大的关系。

{r}

summary(lm(Y~X))[[4]][4] # The standard error of the slope

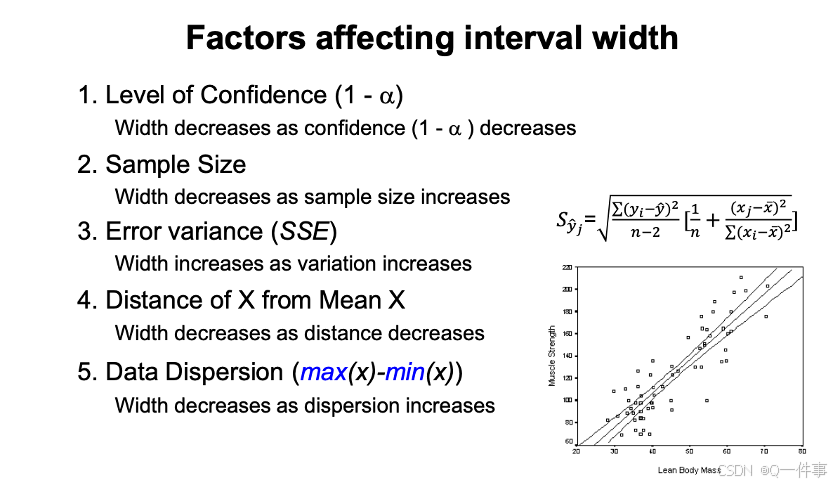

summary(lm(Y~X))[[4]]中间是最准的。样本量越大,预测越准。

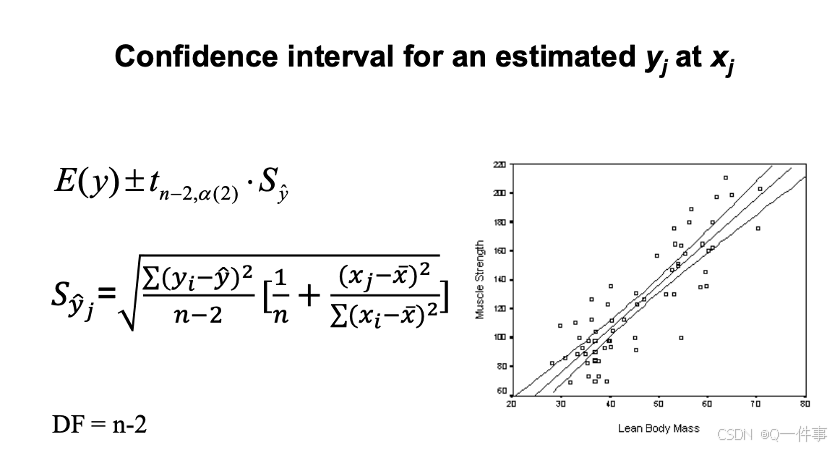

这个是实验设计。

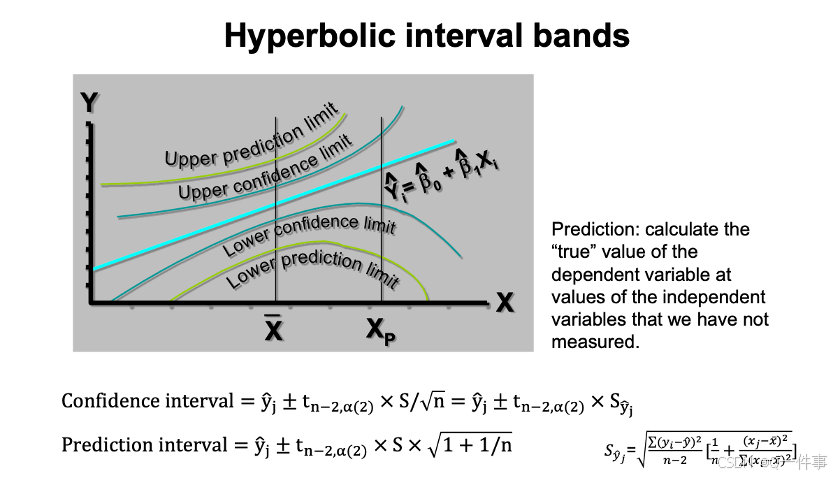

预测空间在外面,置信空间在里面。

{r}

# Prediction using the fitted model

model <- lm(Y~X)

predict(model, list(X = c(14,15,16)))

{r}

ci.lines<-function(model){

xm <- mean(model[[12]][,2])

n <- length(model[[12]][[2]])

ssx<- sum(model[[12]][2]^2)- sum(model[[12]][2])^2/n

s.t<- qt(0.975,(n-2))

xv <- seq(min(model[[12]][2]),max(model[[12]][2]),

(max(model[[12]][2])-min(model[[12]][2]))/100)

yv <- coef(model)[1]+coef(model)[2]*xv

se <- sqrt(summary(model)[[6]]^2*(1/n+(xv-xm)^2/ssx))

ci <- s.t * se

uyv<- yv + ci

lyv<- yv - ci

lines(xv, uyv, lty=2)

lines(xv, lyv, lty=2)

}

plot(X, Y, pch = 16)

abline(model)

ci.lines(model)

# Another method

X = trees$Girth; Y = trees$Height

model <- lm(Y~X)

plot(X, Y, pch = 16, ylim=c(60,95))

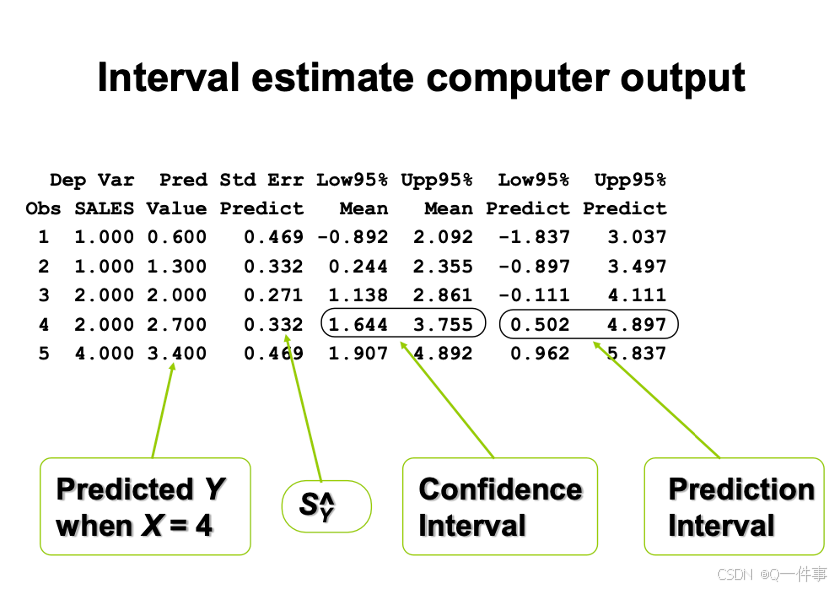

xv <- seq(8,22,1)

y.c <- predict(model,list(X=xv),int="c") # "c": 95% CI

y.p <- predict(model,list(X=xv),int="p") # "p": prediction

matlines(xv, y.c, lty=c(1,2,2), lwd=2, col="black")

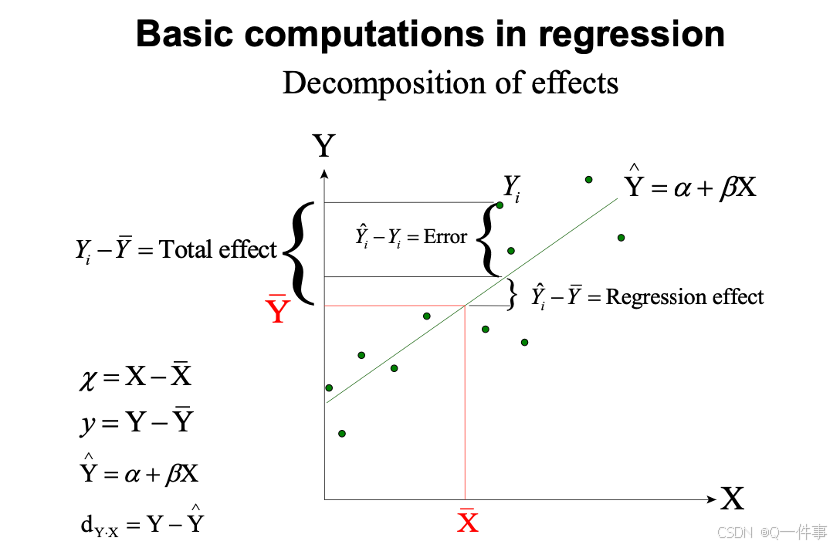

matlines(xv, y.p, lty=c(1,2,2), lwd=1, col=c("black","grey","grey")) x的总变异,y的总变异。

{r}

x1 <- rep( 0:1, each=500 ); x2 <- rep( 0:1, each=250, length=1000 )

y <- 10 + 5*x1 + 10*x2 - 3*x1*x2 + rnorm(1000,0,2) #values

fit1 <- lm( y ~ x1*x2 )

newdat <- expand.grid( x1=0:1, x2=0:1 )

pred.lm.ci <- predict(fit1, newdat, interval='confidence')

pred.lm.pi <- predict(fit1, newdat, interval='prediction')

pred.lm.ci; pred.lm.pi

# function for plotting error bars from http://monkeysuncle.stanford.edu/?p=485

error.bar <- function(x, y, upper, lower=upper, length=0.1,...){

if(length(x) != length(y) | length(y) !=length(lower) | length(lower) != length(upper))

stop("vectors must be same length")

arrows(x,y+upper, x, y-lower, angle=90, code=3, length=length, ...)}

barx <- barplot(pred.lm.ci[,1], names.arg=1:4, col="blue", axis.lty=1, ylim=c(0,28),

xlab="Levels", ylab="Values")

# Error bar for confidence interval

error.bar(barx, pred.lm.ci[,1], pred.lm.ci[,2]-pred.lm.ci[,1],pred.lm.ci[,1]-pred.lm.ci[,3])

# Error bar for prediction interval

error.bar(barx, pred.lm.pi[,1], pred.lm.pi[,2]-pred.lm.pi[,1],pred.lm.pi[,1]-pred.lm.pi[,3],col='red')

{r}

# Model checking

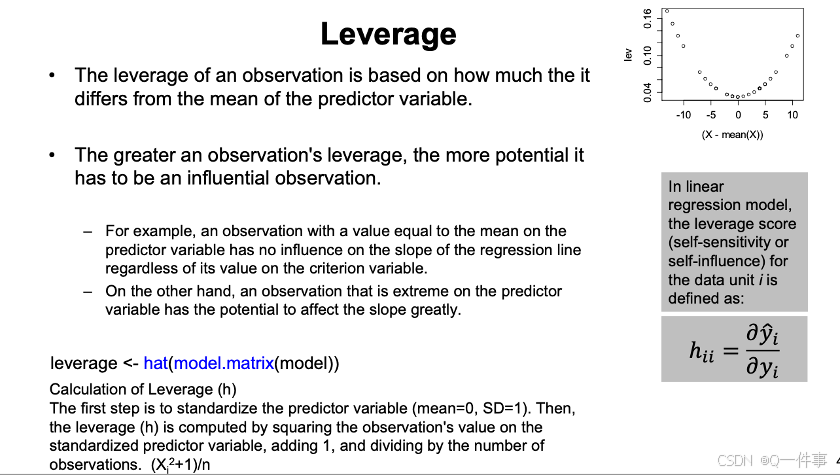

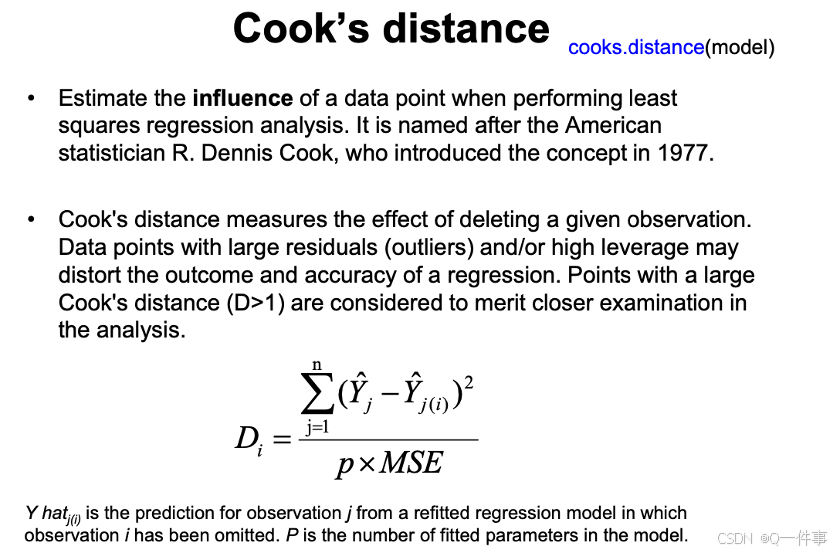

par(mfrow=c(2,2)); plot(model)(1)影响因子

影响因素是不一样的。

x和观测值变化一点点,对模型影响的程度。

回归线最边上的点的变化对影响是非常大的。

丢点这个点,对预测值的影响的大小。是对整体的影响。

{r}

# 计算贡献后,计算其斜率

# Model update (remove one outlier)

model2 <- update(model,subset=(X != 15))

summary(model2)

# Slope

coef(model2)[2] # 1.054369

model2$coefficients[2] # 1.054369(2)线性回归的假定

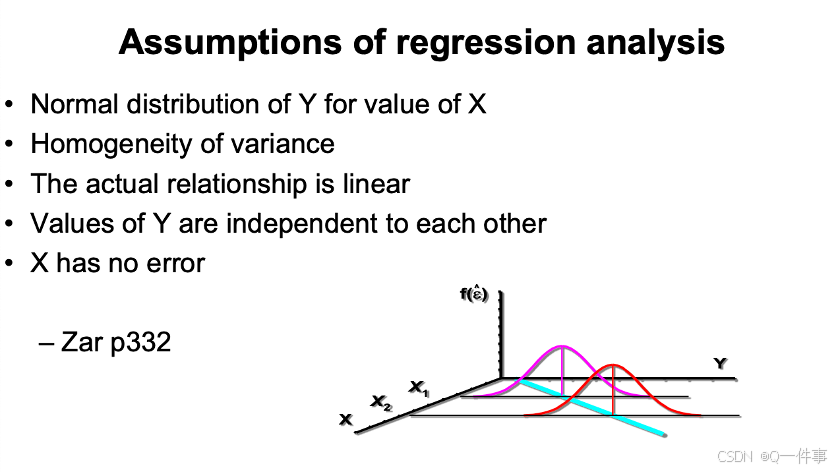

线性回归不需要x和y分别正态,是要对应x上y上正态分布

方差齐性

线性关系

x没有错误

s代表啥意思呢?这个部分我还是没弄太明白。

{r}

reg.tree <- lm(Volume~Height, data=trees)

reg.tree

{r}

summary(reg.tree)

{r}

par(mfrow=c(2,2))

plot(lm(Volume~Height, data=trees))检查几种情况

{r}

library(car)

fit = lm(Girth ~ Height, data = trees)

# Computes residual autocorrelations and generalized Durbin-Watson statistics

# and their bootstrapped p-values

durbinWatsonTest(fit) # check independence

# P < 0.05, autocorrelation exists.

# component + residual plots (also called partial-residual plots) for linear

# and generalized linear models

crPlots(fit) # check linearity

# the red line (regression) and green line (residual) match well, the linearity is good.

# Score Test for Non-Constant Error Variance

ncvTest(fit) #检查方差齐性的方法

# p = 0.15, error variance is homogeneous回归中看p值中,看斜率的p值。截距p值过大,则可以将其视为0.

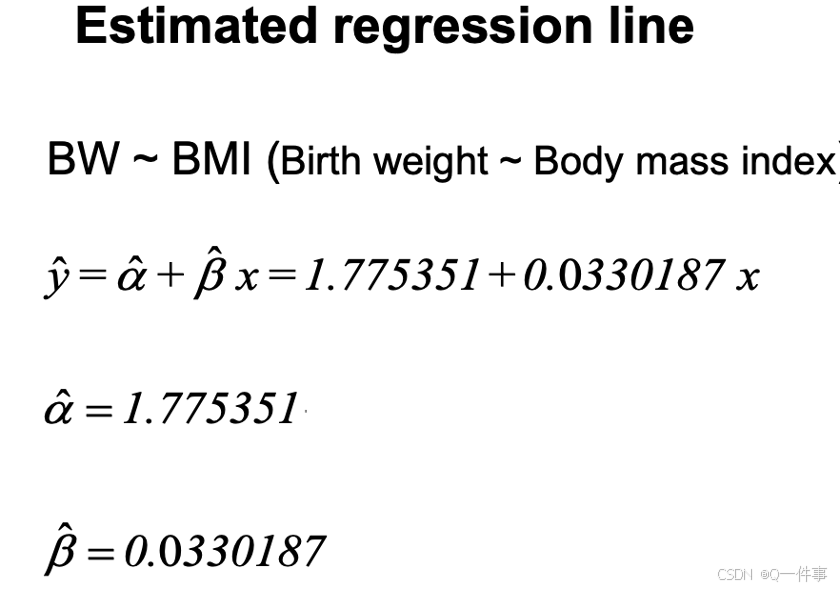

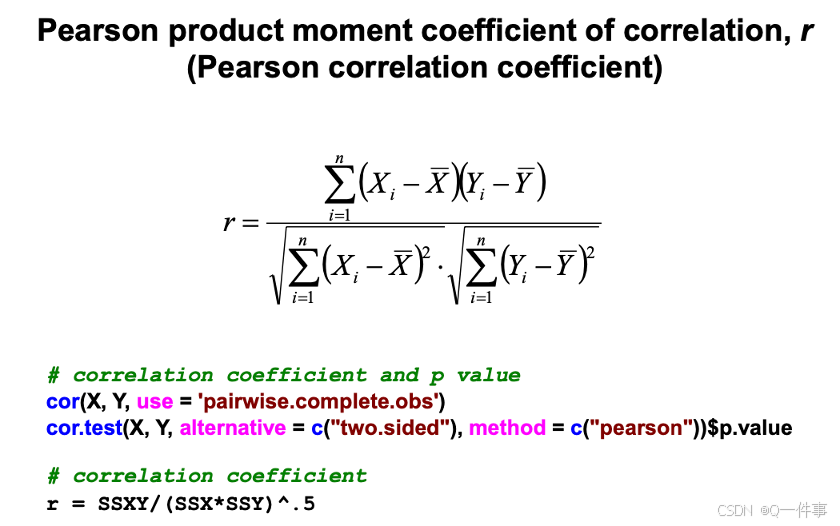

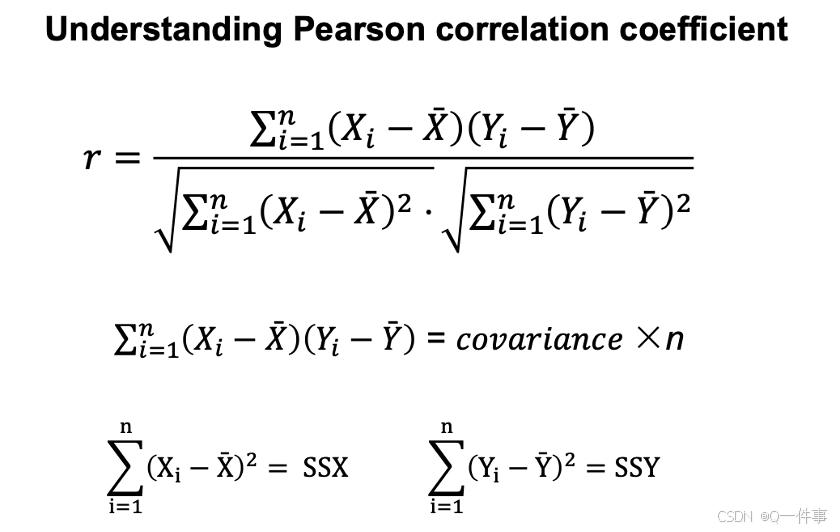

2.Simple linear correlation

{r}

# correlation coefficient and p value

cor(X, Y, use = 'pairwise.complete.obs')

cor.test(X, Y, alternative = c("two.sided"), method = c("pearson"))$p.value

# correlation coefficient

r = SSXY/(SSX*SSY)^.5

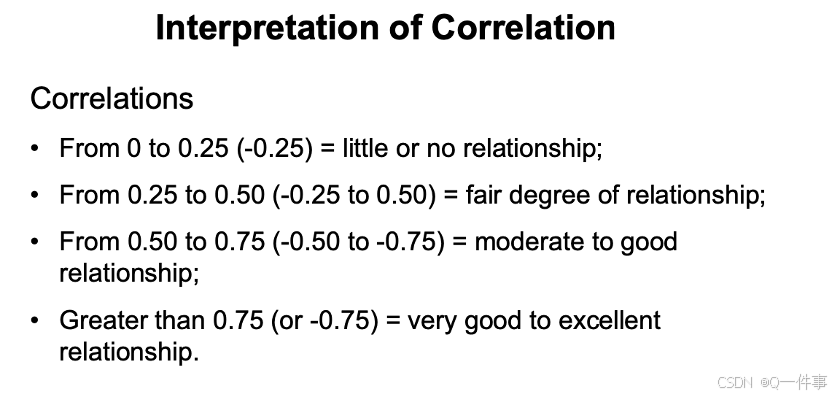

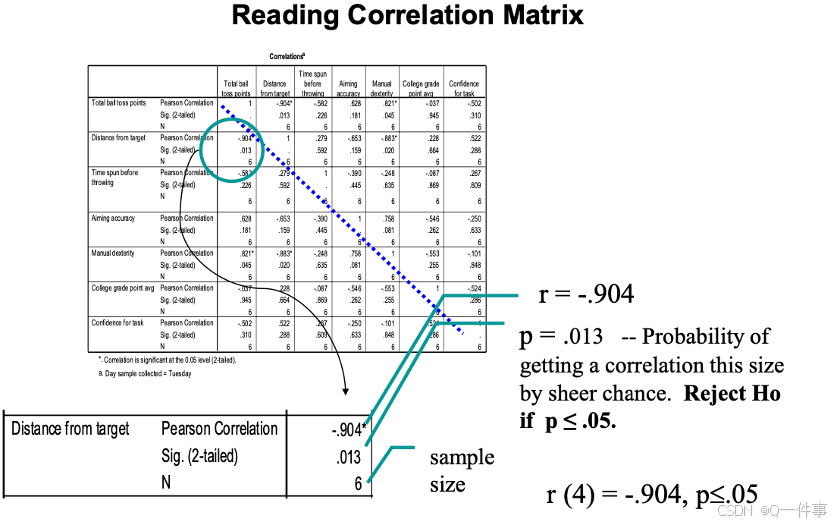

对相关系数的解释

(1)相关性的解释

对相关性的解释

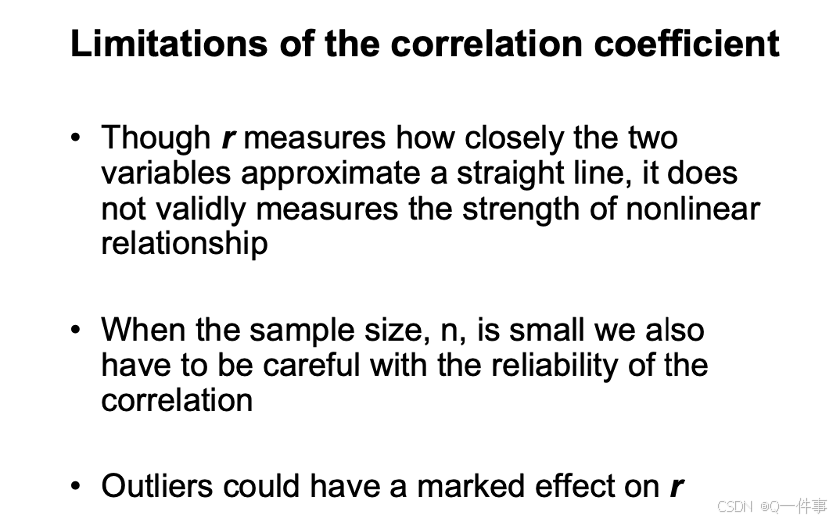

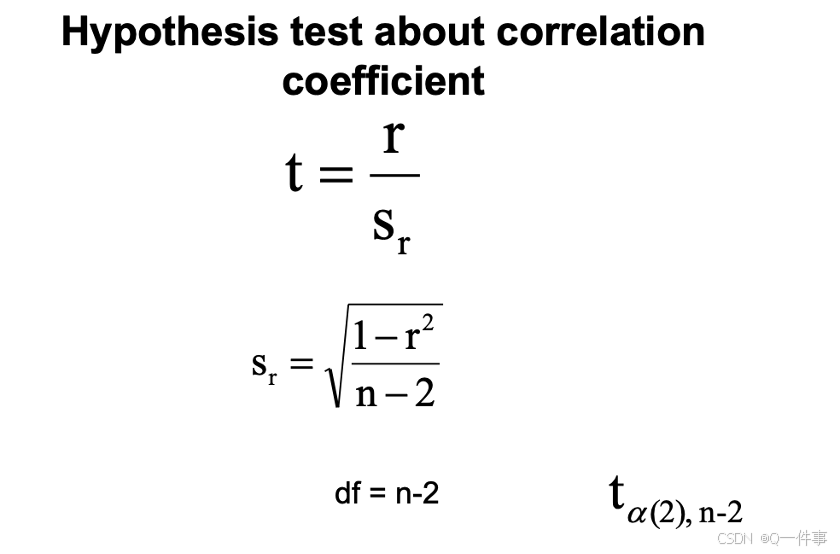

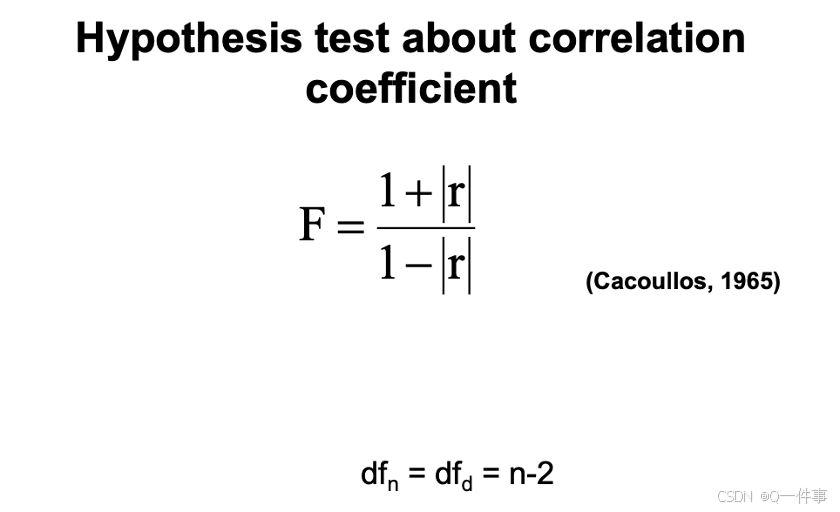

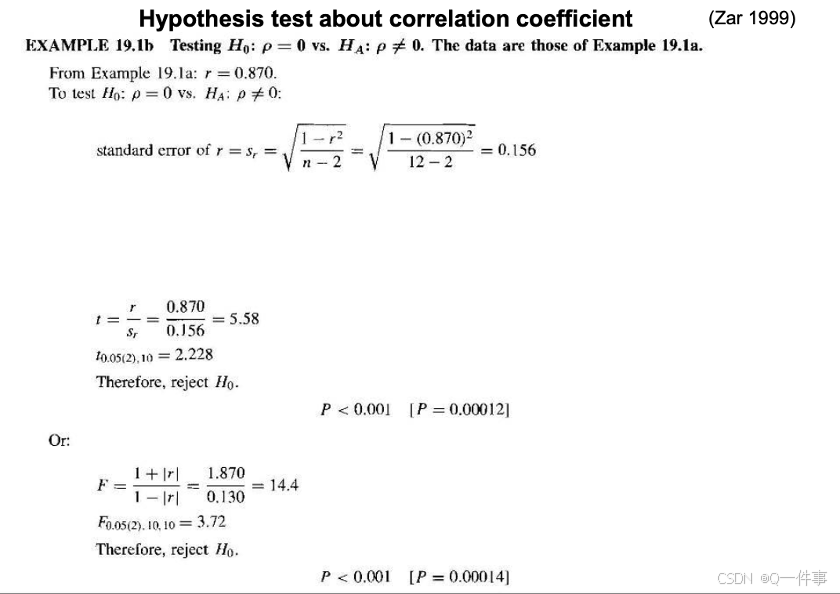

相关系数的误差可以这样看出来。

认为这种可能是偶然的情况。即事实上也需要对其进行t检验。

相关性的假设检验

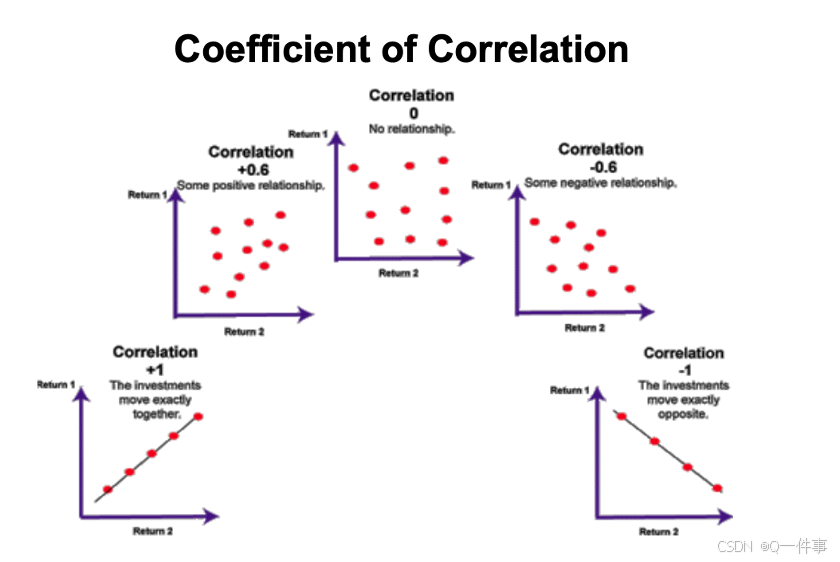

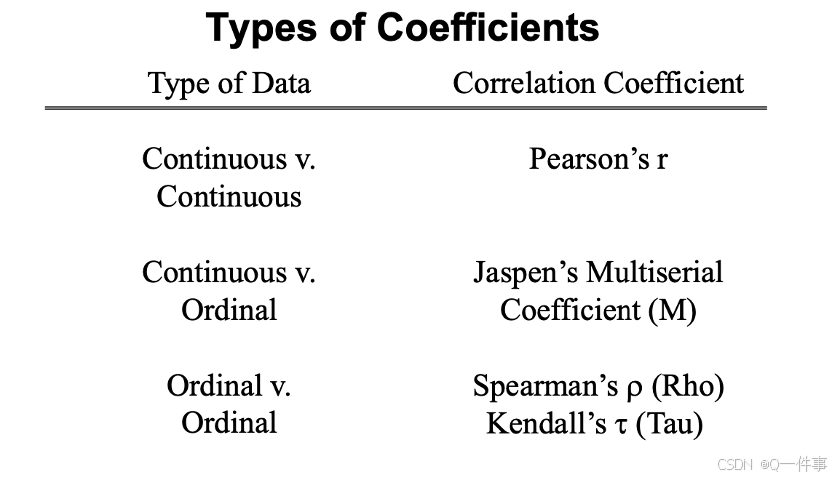

(2)不同的相关性

bash

head(mtcars)

plot(mtcars$wt, mtcars$hp)

# Pearson correlation coefficient

cor(mtcars$wt, mtcars$hp) # 0.66

wt.rank = rank(mtcars$wt)

hp.rank = rank(mtcars$hp)

# Spearman correlation coefficient

cor(wt.rank, hp.rank) # 0.77

X = seq(0.5* pi, 1.5*pi, length=100)

Y = 1 - sin(X)

plot(Y, X)

cor(X, Y) # 0.99

cor(rank(X),rank(Y)) # 1

Hmisc这个可以做各种各样的相关系数

library(Hmisc)

head(mtcars)

rcorr(as.matrix(mtcars), type="pearson")

rcorr(as.matrix())样本量和相关系数决定量p值

连续变量对连续变量的关系