随机微分方程(SDE):股票价格模型、利率模型的构建

一、随机微分方程(SDE)基础:从确定性到随机性的扩展

1. 定义与一般形式

随机微分方程(SDE)是包含布朗运动(随机项)的微分方程,描述随机过程的动态变化,一般形式为:

d X ( t ) = a ( X ( t ) , t ) d t + b ( X ( t ) , t ) d W ( t ) dX(t) = a(X(t), t) dt + b(X(t), t) dW(t) dX(t)=a(X(t),t)dt+b(X(t),t)dW(t)

- 漂移项 a ( X ( t ) , t ) a(X(t), t) a(X(t),t):表示单位时间内的平均变化(如股票的预期收益率)。

- 扩散项 b ( X ( t ) , t ) b(X(t), t) b(X(t),t):表示随机波动的幅度(如股票的波动率)。

- W ( t ) W(t) W(t):标准布朗运动,驱动随机变化。

2. 与确定性微分方程的区别

- 解是随机过程,而非确定函数。

- 需用伊藤引理(随机微积分)求解,而非传统微积分。

二、金融中常用的SDE模型

1. 几何布朗运动(GBM):股票价格模型

模型方程

d S ( t ) = μ S ( t ) d t + σ S ( t ) d W ( t ) dS(t) = \mu S(t) dt + \sigma S(t) dW(t) dS(t)=μS(t)dt+σS(t)dW(t)

- 金融意义 :

- μ \mu μ:股票的期望收益率(真实世界)或无风险利率 r r r(风险中性世界)。

- σ \sigma σ:股票的波动率,描述价格波动幅度。

- 解析解 (通过伊藤引理求解):

S ( t ) = S ( 0 ) exp ( ( μ − σ 2 2 ) t + σ W ( t ) ) S(t) = S(0) \exp\left( \left(\mu - \frac{\sigma^2}{2}\right)t + \sigma W(t) \right) S(t)=S(0)exp((μ−2σ2)t+σW(t))

即 ln S ( t ) \ln S(t) lnS(t)服从正态分布,符合对数正态定价假设(如Black-Scholes模型)。

模拟代码(欧拉-Maruyama方法)

python

import numpy as np

import matplotlib.pyplot as plt

def gbm_simulation(S0, mu, sigma, T, N):

dt = T / N

t = np.linspace(0, T, N+1)

S = np.zeros(N+1)

S[0] = S0

for i in range(N):

dW = np.sqrt(dt) * np.random.normal()

S[i+1] = S[i] * (1 + mu * dt + sigma * dW)

return t, S

# 示例:模拟1年股价路径(S0=100, mu=0.1, sigma=0.2)

t, S = gbm_simulation(100, 0.1, 0.2, 1, 252)

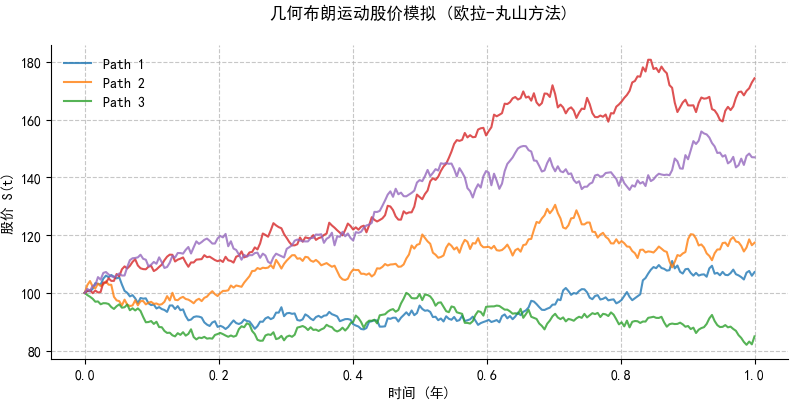

plt.plot(t, S); plt.title("几何布朗运动股价模拟"); plt.xlabel("时间"); plt.ylabel("S(t)");可视化示例

图形应用说明

- 期权定价:Black-Scholes模型依赖GBM假设,模拟路径可验证期权定价合理性(如看涨期权价值与路径终端价格分布的关系)

- 风险分析:极端路径展示尾部风险,辅助计算VaR(如5%分位数对应最大亏损阈值)

- 项目估值:实物期权分析中,模拟资源价格路径评估采矿/能源项目价值(例:原油价格GBM模拟+阈值触发开发决策)

2. Ornstein-Uhlenbeck(OU)过程:利率均值回复模型

模型方程

d r ( t ) = κ ( θ − r ( t ) ) d t + σ d W ( t ) dr(t) = \kappa(\theta - r(t)) dt + \sigma dW(t) dr(t)=κ(θ−r(t))dt+σdW(t)

- 金融意义 :

- κ \kappa κ:均值回复速度(利率向长期均值 θ \theta θ回归的快慢)。

- θ \theta θ:利率的长期均值。

- σ \sigma σ:利率波动率。

- 解析解 :

r ( t ) = r ( 0 ) e − κ t + θ ( 1 − e − κ t ) + σ e − κ t ∫ 0 t e κ s d W ( s ) r(t) = r(0)e^{-\kappa t} + \theta(1 - e^{-\kappa t}) + \sigma e^{-\kappa t} \int_0^t e^{\kappa s} dW(s) r(t)=r(0)e−κt+θ(1−e−κt)+σe−κt∫0teκsdW(s)

体现利率随时间向 θ \theta θ收敛的特性(如Vasicek模型)。

模拟代码

python

def ou_simulation(r0, kappa, theta, sigma, T, N):

dt = T / N

t = np.linspace(0, T, N+1)

r = np.zeros(N+1)

r[0] = r0

for i in range(N):

dW = np.sqrt(dt) * np.random.normal()

r[i+1] = r[i] + kappa*(theta - r[i])*dt + sigma*dW

return t, r

# 示例:模拟利率路径(r0=0.05, kappa=0.3, theta=0.04, sigma=0.02)

t, r = ou_simulation(0.05, 0.3, 0.04, 0.02, 1, 252)

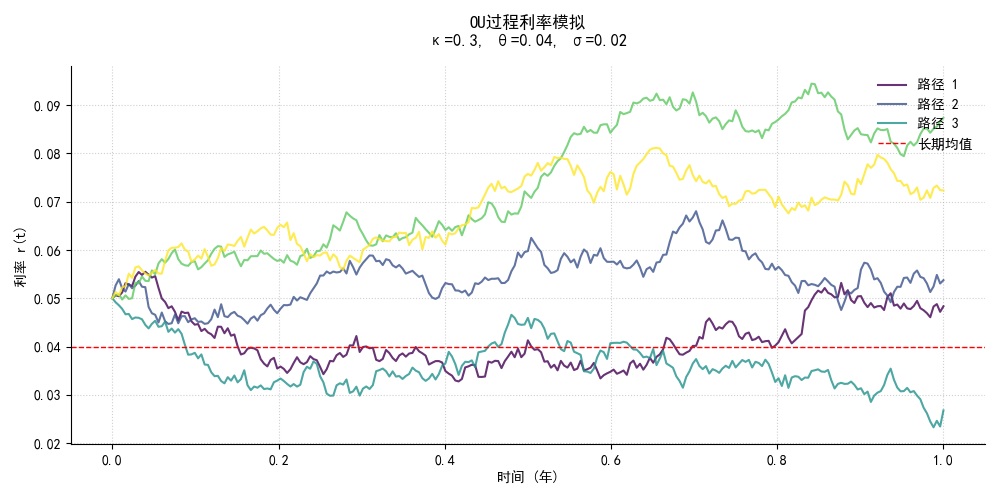

plt.plot(t, r); plt.title("OU过程利率模拟"); plt.xlabel("时间"); plt.ylabel("r(t)");可视化示例

图形应用说明

- 利率衍生品:Vasicek模型利率路径模拟,用于定价利率上限/下限(如路径触碰利率上限的频率计算溢价)

- 波动率建模:OU过程描述波动率均值回归特性(例:VIX指数模拟与波动率衍生品对冲策略测试)

- 商品套利:模拟具有均值回归特性的商品价差(如原油裂解价差),识别统计套利入场时机

3. Heston模型:随机波动率模型

模型方程

{ d S ( t ) = r S ( t ) d t + V ( t ) S ( t ) d W 1 ( t ) d V ( t ) = κ ( θ − V ( t ) ) d t + σ V ( t ) d W 2 ( t ) \begin{cases} dS(t) = r S(t) dt + \sqrt{V(t)} S(t) dW_1(t) \\ dV(t) = \kappa(\theta - V(t)) dt + \sigma \sqrt{V(t)} dW_2(t) \end{cases} {dS(t)=rS(t)dt+V(t) S(t)dW1(t)dV(t)=κ(θ−V(t))dt+σV(t) dW2(t)

- 金融意义 :

- 股价 S ( t ) S(t) S(t)的波动率 V ( t ) V(t) V(t)自身是一个OU过程(均值回复的随机变量)。

- W 1 ( t ) W_1(t) W1(t)与 W 2 ( t ) W_2(t) W2(t)的相关系数 ρ \rho ρ描述股价与波动率的相关性。

- 特点:解决Black-Scholes模型的固定波动率假设,拟合隐含波动率曲面。

三、SDE的求解方法

1. 解析解(适用于线性SDE)

- 条件:漂移项和扩散项为线性函数(如GBM、OU过程)。

- 方法:利用伊藤引理或变量替换,转化为确定性微分方程求解(如GBM的对数变换)。

2. 数值解(适用于非线性SDE)

- 欧拉-马利瓦因(Euler-Maruyama)方法 :

离散化SDE为:

X ( t n + 1 ) = X ( t n ) + a ( X ( t n ) , t n ) Δ t + b ( X ( t n ) , t n ) Δ W n X(t_{n+1}) = X(t_n) + a(X(t_n), t_n) \Delta t + b(X(t_n), t_n) \Delta W_n X(tn+1)=X(tn)+a(X(tn),tn)Δt+b(X(tn),tn)ΔWn

其中 Δ W n ∼ N ( 0 , Δ t ) \Delta W_n \sim N(0, \Delta t) ΔWn∼N(0,Δt),计算简单但精度较低(一阶收敛)。 - 米尔斯坦(Milstein)方法 :

增加二阶项,精度更高:

X ( t n + 1 ) = X ( t n ) + a Δ t + b Δ W n + 1 2 b ∂ b ∂ x ( Δ W n 2 − Δ t ) X(t_{n+1}) = X(t_n) + a\Delta t + b\Delta W_n + \frac{1}{2} b \frac{\partial b}{\partial x} (\Delta W_n^2 - \Delta t) X(tn+1)=X(tn)+aΔt+bΔWn+21b∂x∂b(ΔWn2−Δt)

3. 金融建模选择

| 模型类型 | 解析解可行性 | 数值方法适用性 | 典型金融场景 |

|---|---|---|---|

| 线性SDE(GBM) | 可行 | 快速模拟路径 | 股票、外汇定价 |

| 非线性SDE(Heston) | 不可行 | 需高阶数值方法 | 期权隐含波动率建模 |

四、SDE在金融建模中的核心作用

-

资产价格建模:

- GBM是Black-Scholes模型的基础,描述股价的对数正态特性。

- 跳跃扩散模型(如Merton模型)在SDE中加入泊松跳跃项,拟合极端波动。

-

利率建模:

- OU过程(Vasicek模型)解释利率的均值回复性,优于随机游走假设。

- HJM框架通过远期利率的SDE构建无套利利率曲面。

-

波动率建模:

- 随机波动率SDE(如Heston模型)解决"波动率微笑"问题,提升期权定价精度。

五、总结:SDE是金融建模的"动态引擎"

- 理论层面:连接布朗运动、伊藤引理与鞅理论,形成完整的随机过程建模体系。

- 实践层面:通过解析解或数值模拟,为衍生品定价、风险模拟提供动态路径生成工具。

- 扩展方向:结合跳跃过程、随机系数等,拟合更复杂的市场动态(如高频交易中的微观结构噪声)。