文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途,

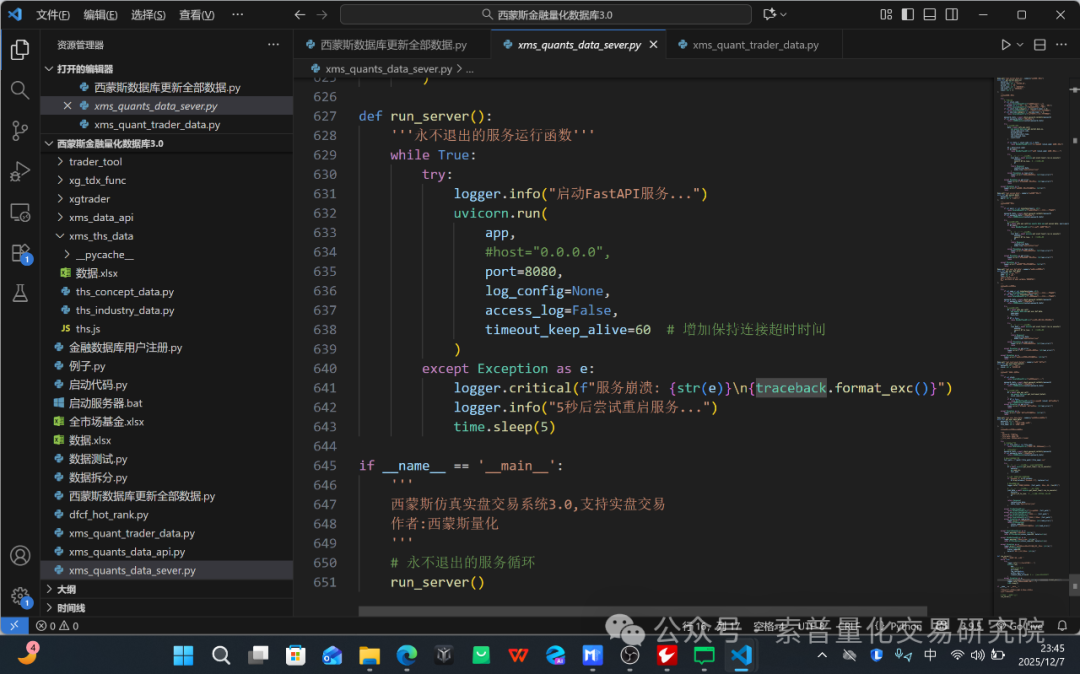

2个月一个人开发,上万行代码,终于把我自己的数据库开发完成,上线使用,使用还是非常的方便的

服务器后端的开发,前端,后端,数据维护我一个人开发

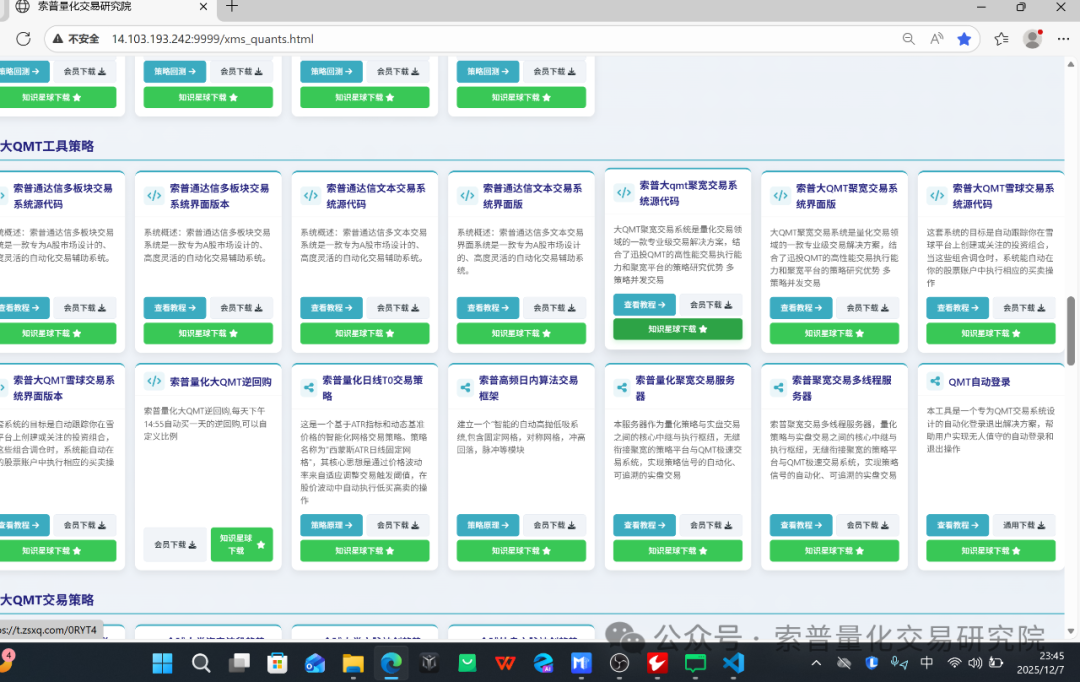

教程直接进入我的量化网页看就可以,我上线了很多量化视频,我自己录的

点击数据库教程里面有详细的使用文档

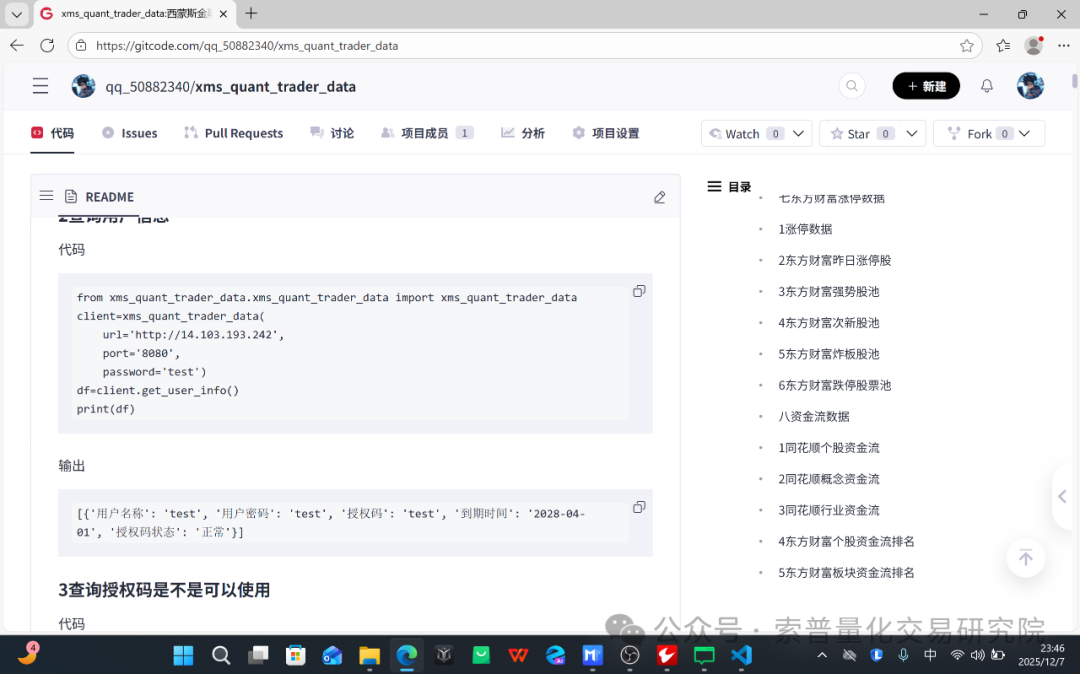

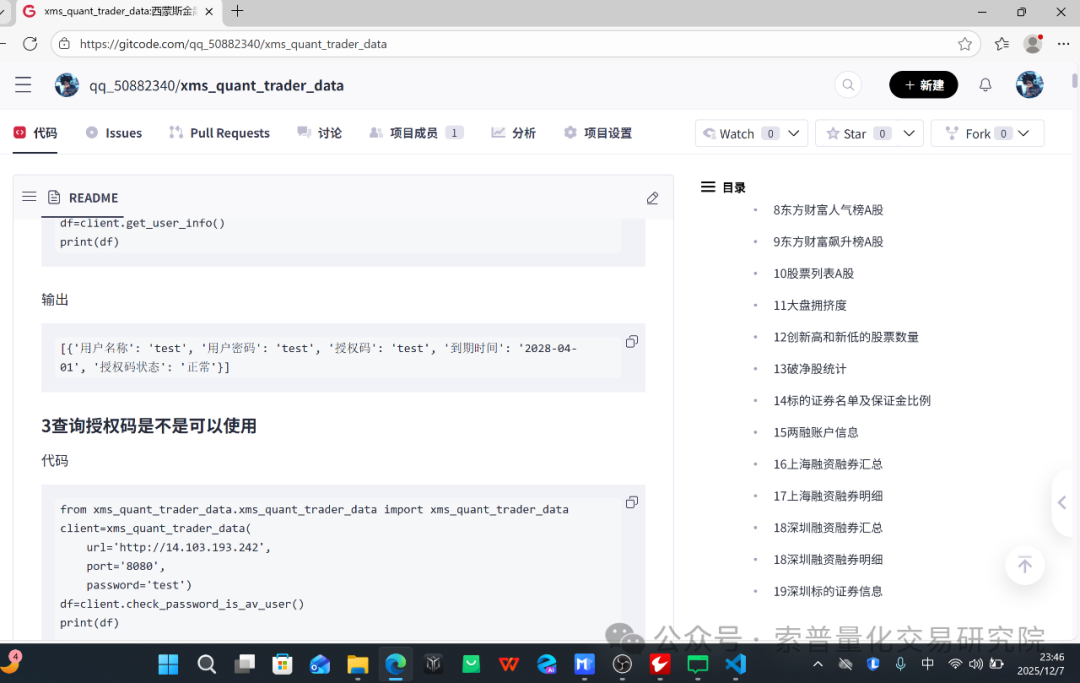

数据还是非常全的

我录制了视频直接看就可以,后面的还在录

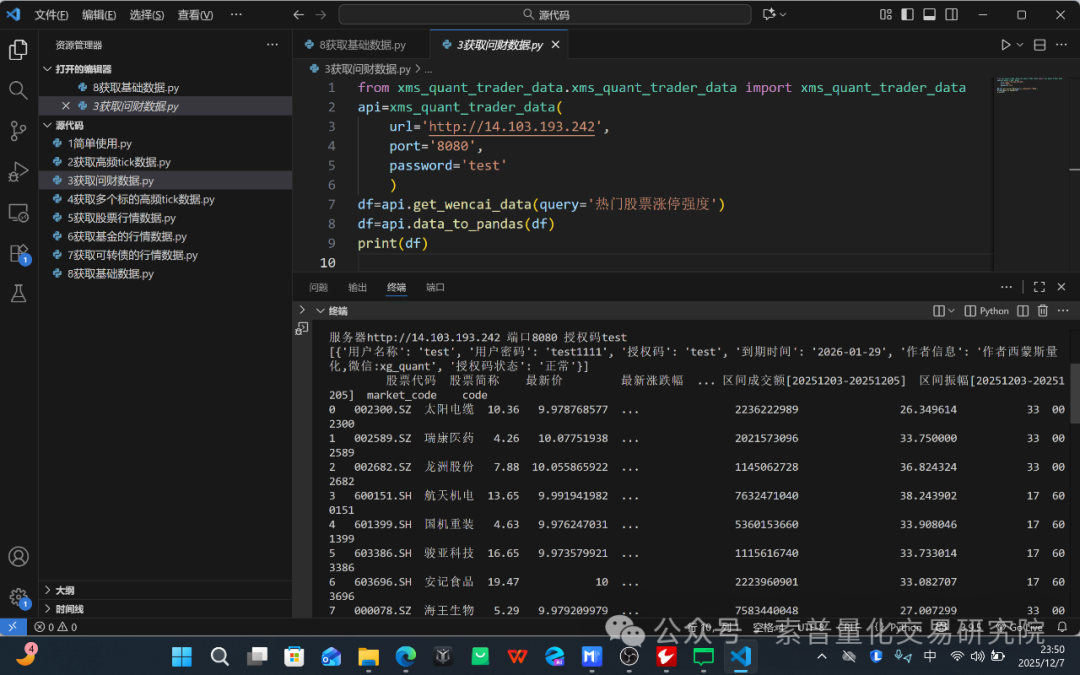

简单的使用教程比如读取问财数据

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

url='http://14.103.193.242',

port='8080',

password='test'

)

df=api.get_wencai_data(query='热门股票涨停强度')

df=api.data_to_pandas(df)

print(df)

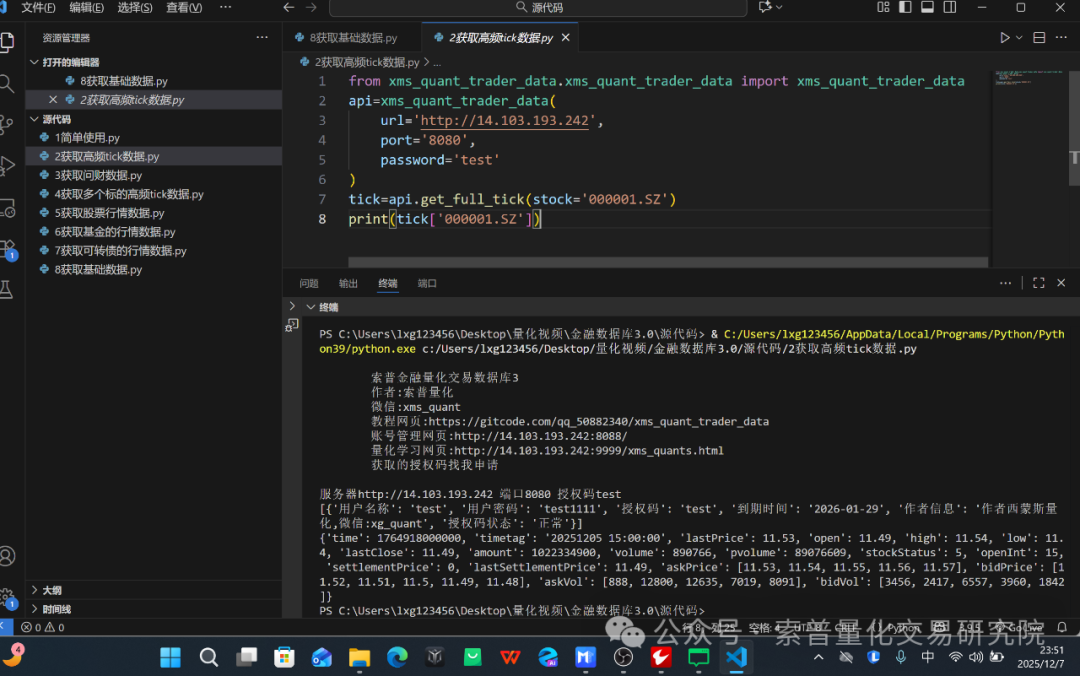

比如读取高频实时数据

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

url='http://14.103.193.242',

port='8080',

password='test'

)

tick=api.get_full_tick(stock='000001.SZ')

print(tick['000001.SZ'])

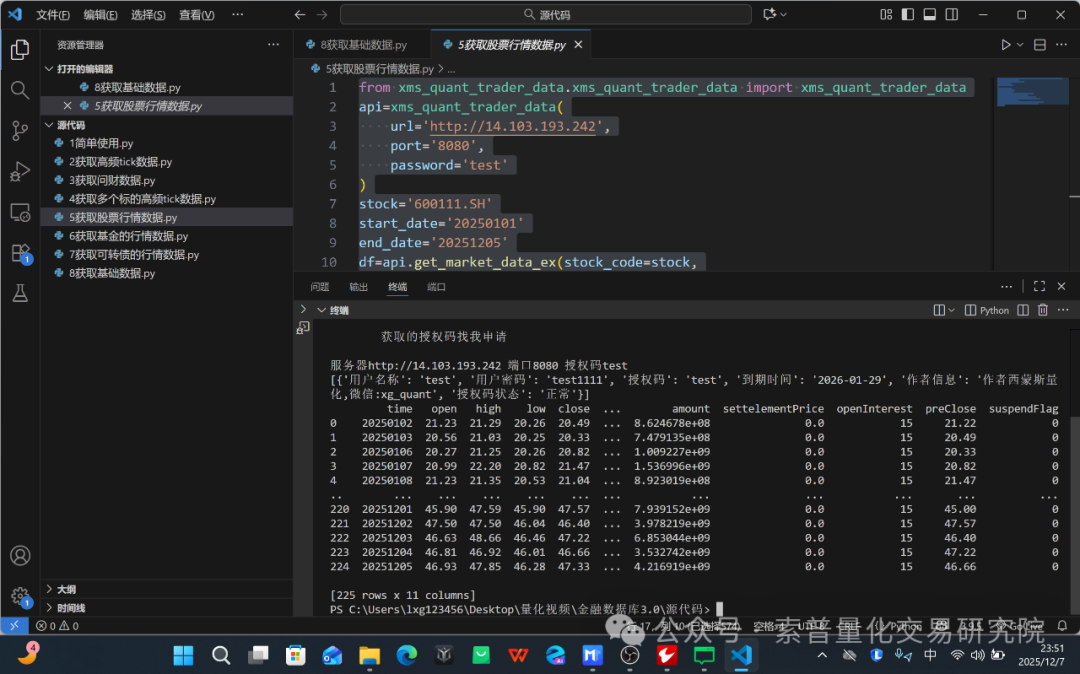

比如读取股票的行情数据

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

url='http://14.103.193.242',

port='8080',

password='test'

)

stock='600111.SH'

start_date='20250101'

end_date='20251205'

df=api.get_market_data_ex(stock_code=stock,

period='1d',

start_time=start_date,

end_time=end_date,count=-1)

df=api.data_to_pandas(df)

df['time']=df['time'].apply(lambda x: api.conv_time(x))

df['time']=df['time'].apply(lambda x: str(x)[:8])

print(df)

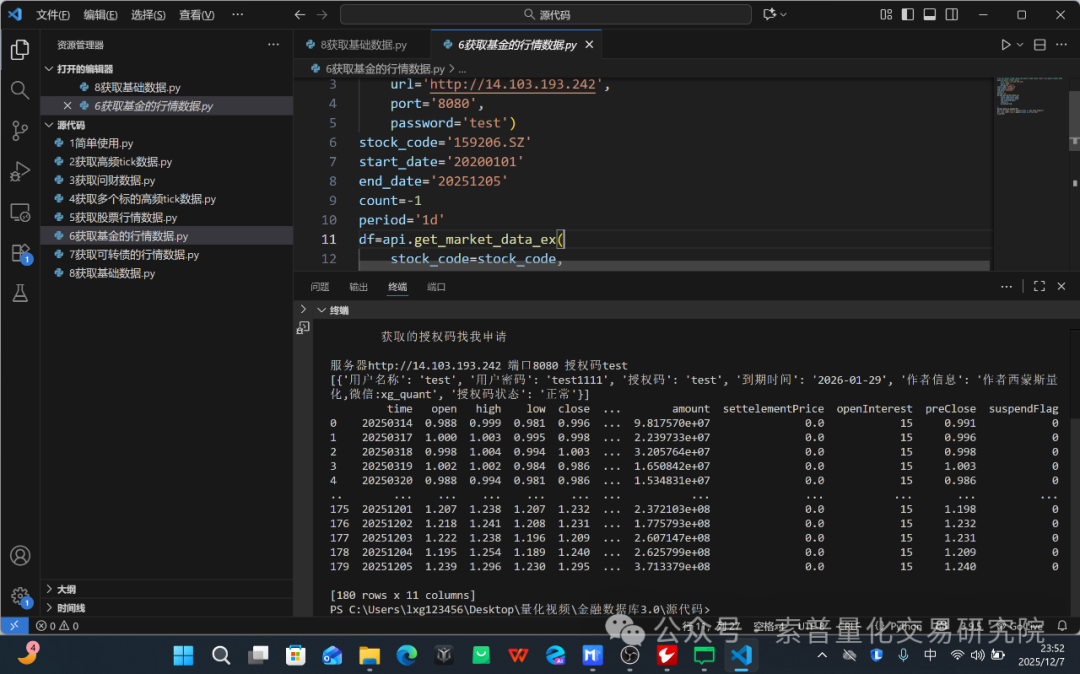

比如读取etf行情数据

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

url='http://14.103.193.242',

port='8080',

password='test')

stock_code='159206.SZ'

start_date='20200101'

end_date='20251205'

count=-1

period='1d'

df=api.get_market_data_ex(

stock_code=stock_code,

start_time=start_date,

end_time=end_date,

count=-1,

period=period,

)

df=api.data_to_pandas(df)

df['time']=df['time'].apply(lambda x: api.conv_time(x))

df['time']=df['time'].apply(lambda x:str(x)[:8])

print(df)

比如读取可转债的行情数据

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

url='http://14.103.193.242',

port='8080',

password='test')

stock_code='123118.SZ'

start_date='20200101'

end_date='20251205'

count=-1

period='1d'

df=api.get_market_data_ex(

stock_code=stock_code,

start_time=start_date,

end_time=end_date,

count=-1,

period=period

)

df=api.data_to_pandas(df)

df['time']=df['time'].apply(lambda x:api.conv_time(x))

df['time']=df['time'].apply(lambda x:str(x)[:8])

print(df)