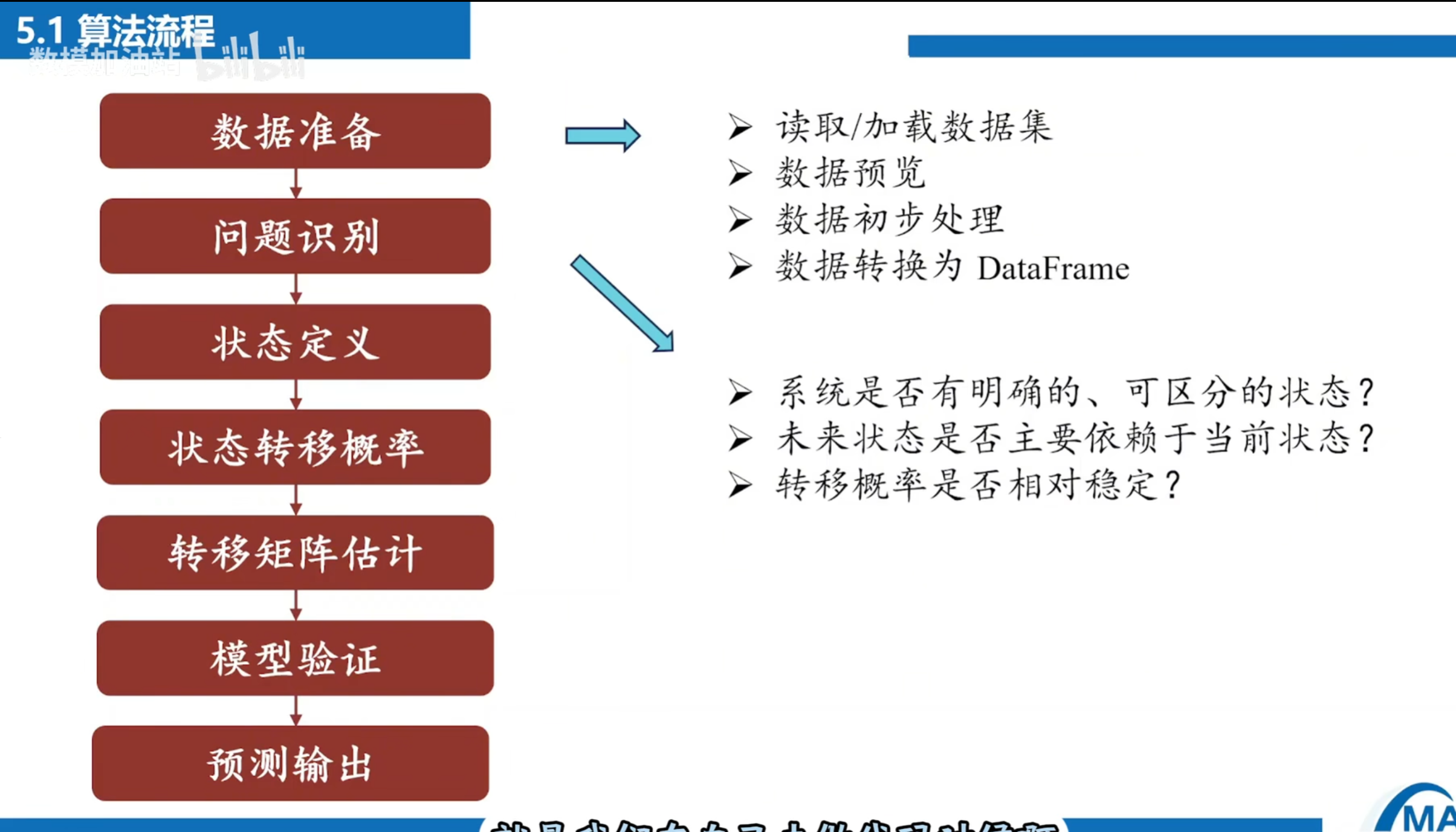

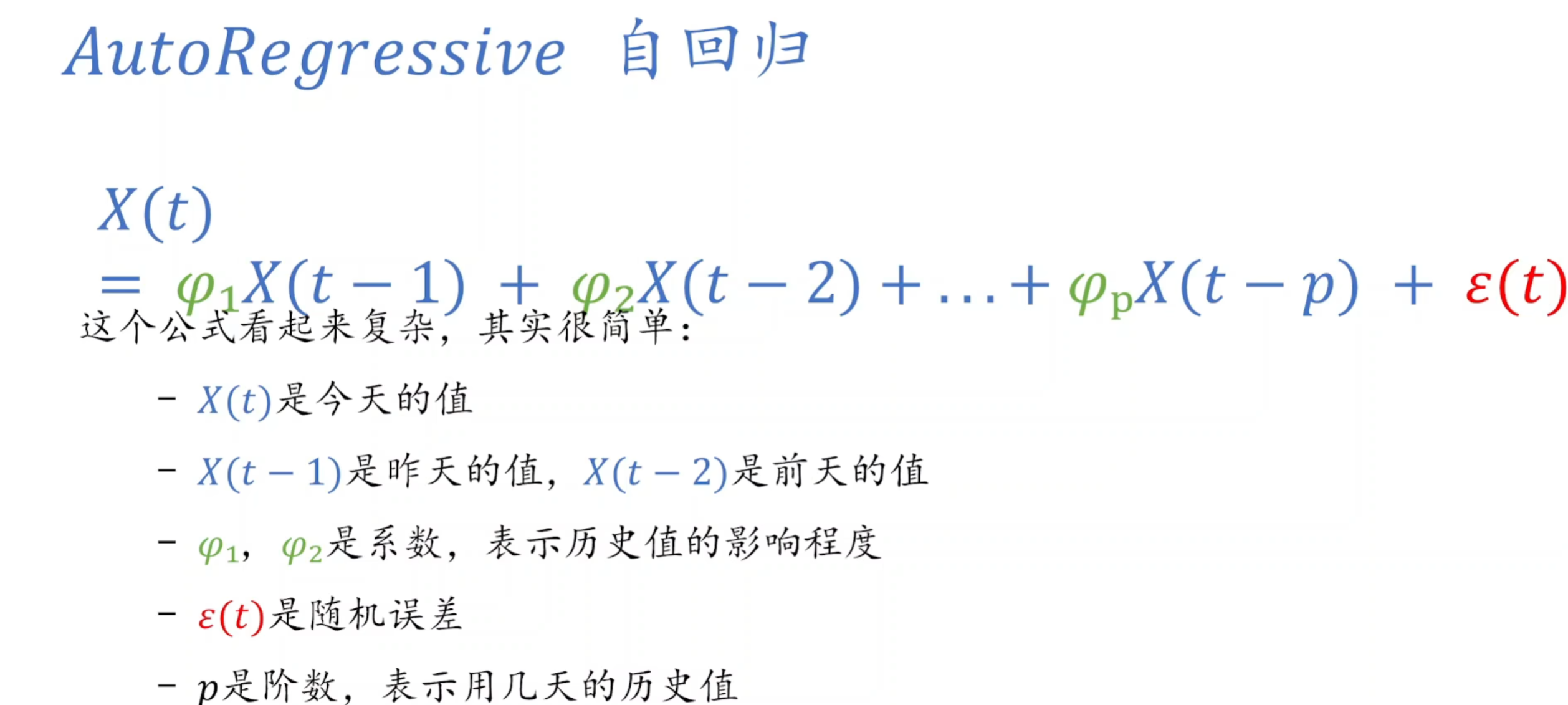

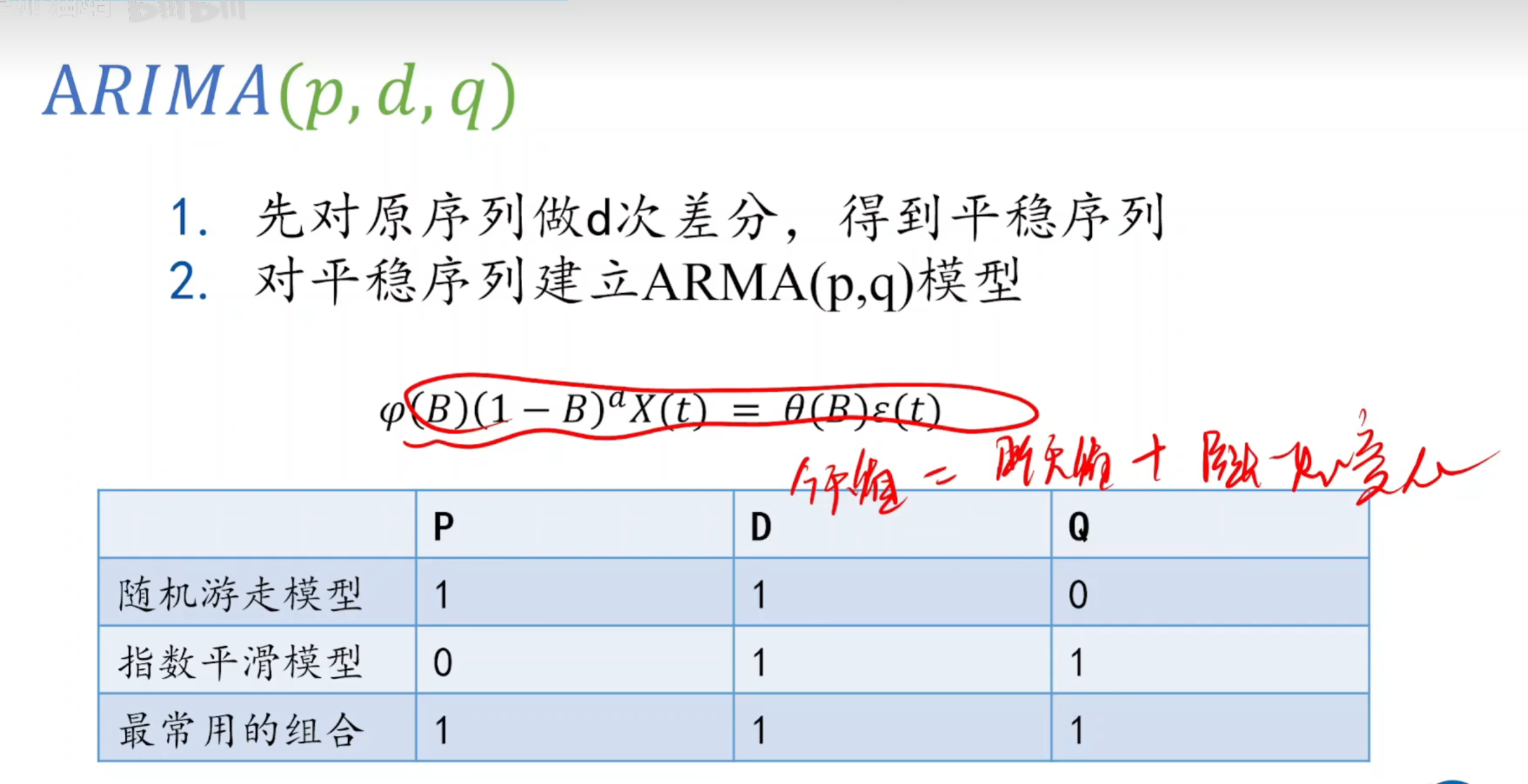

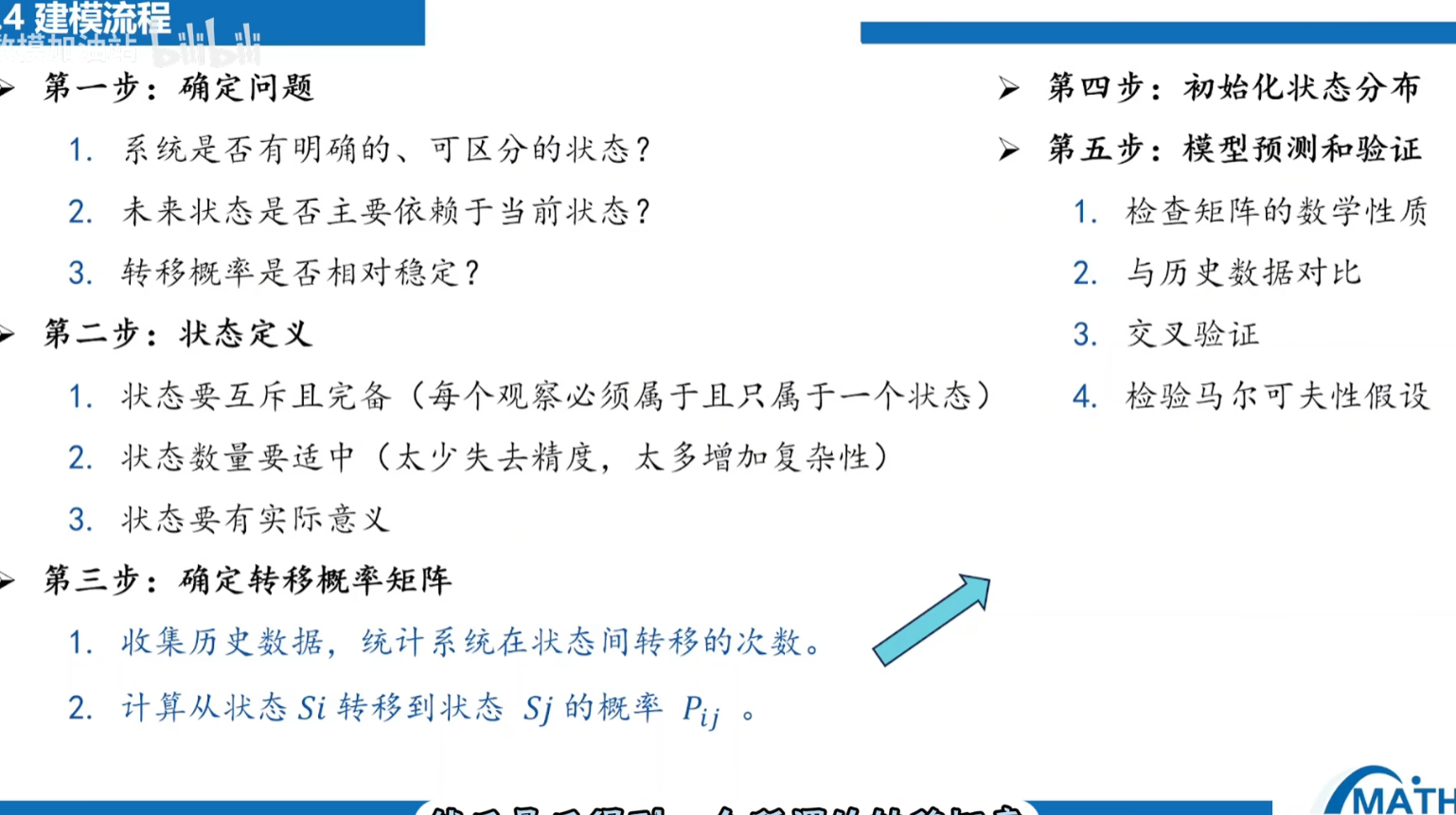

一 时间序列ARIMA

1 理解

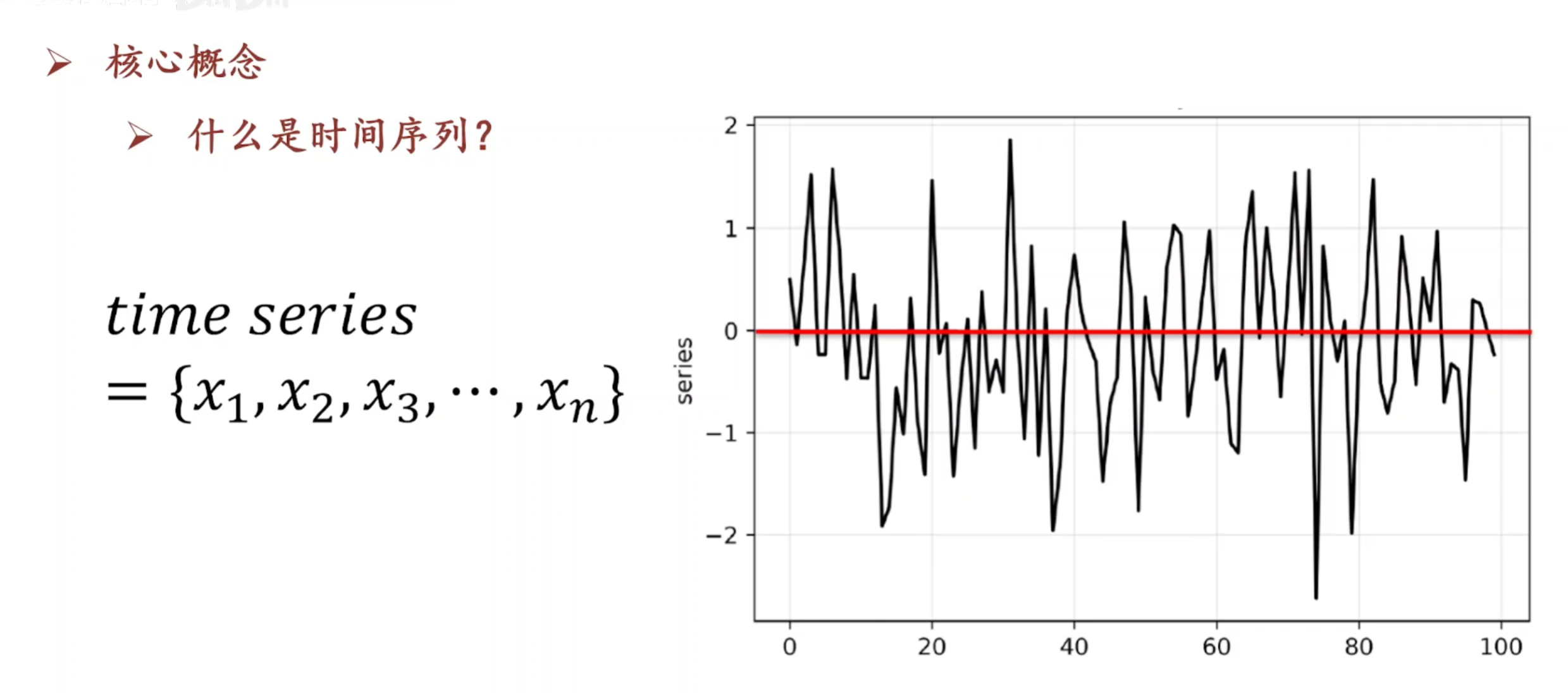

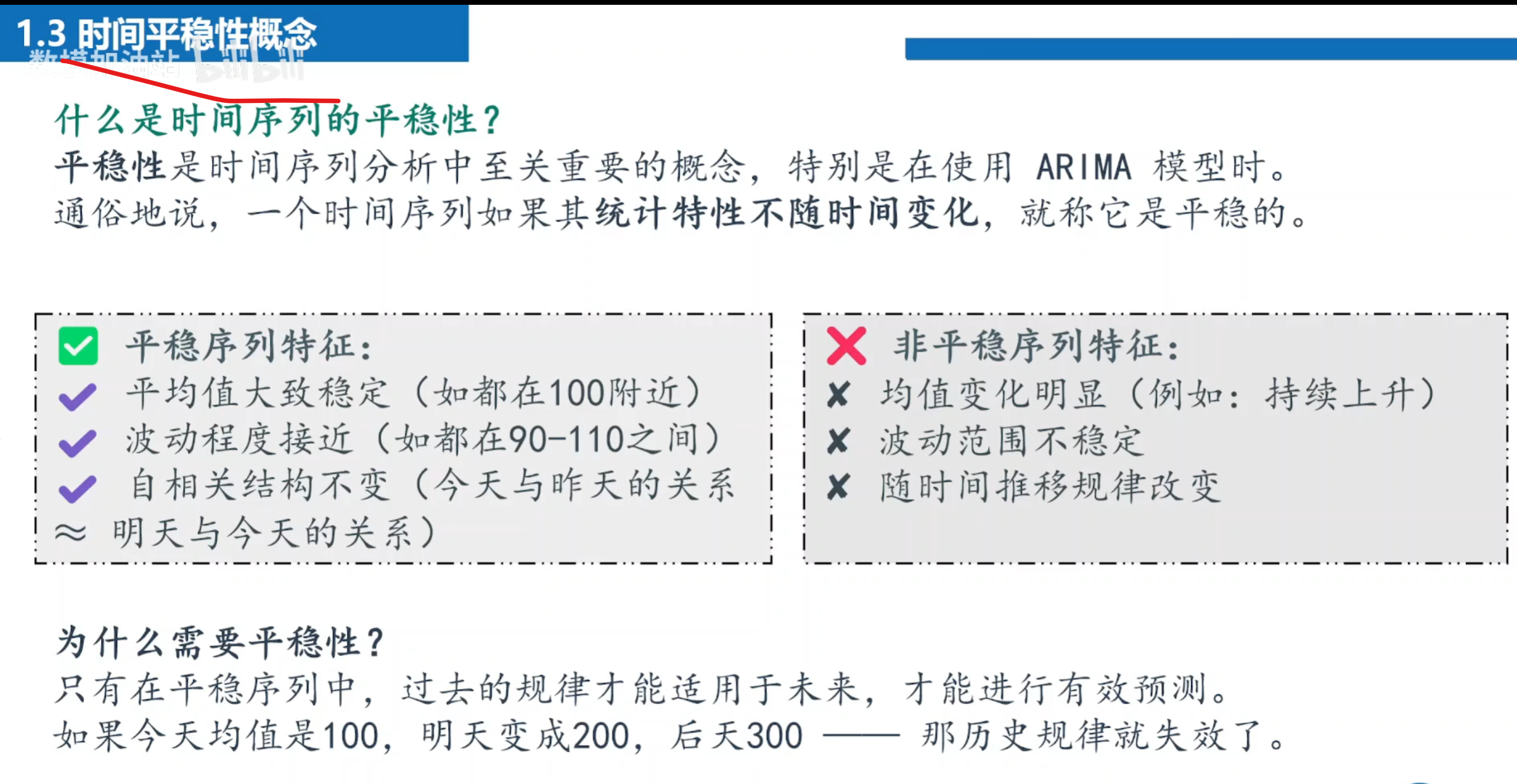

时间序列是:明天的天气是根据今天的天气进行的预测 很难确定时间和其他变量(人数等)的关系 明天的结果会受今天的影响

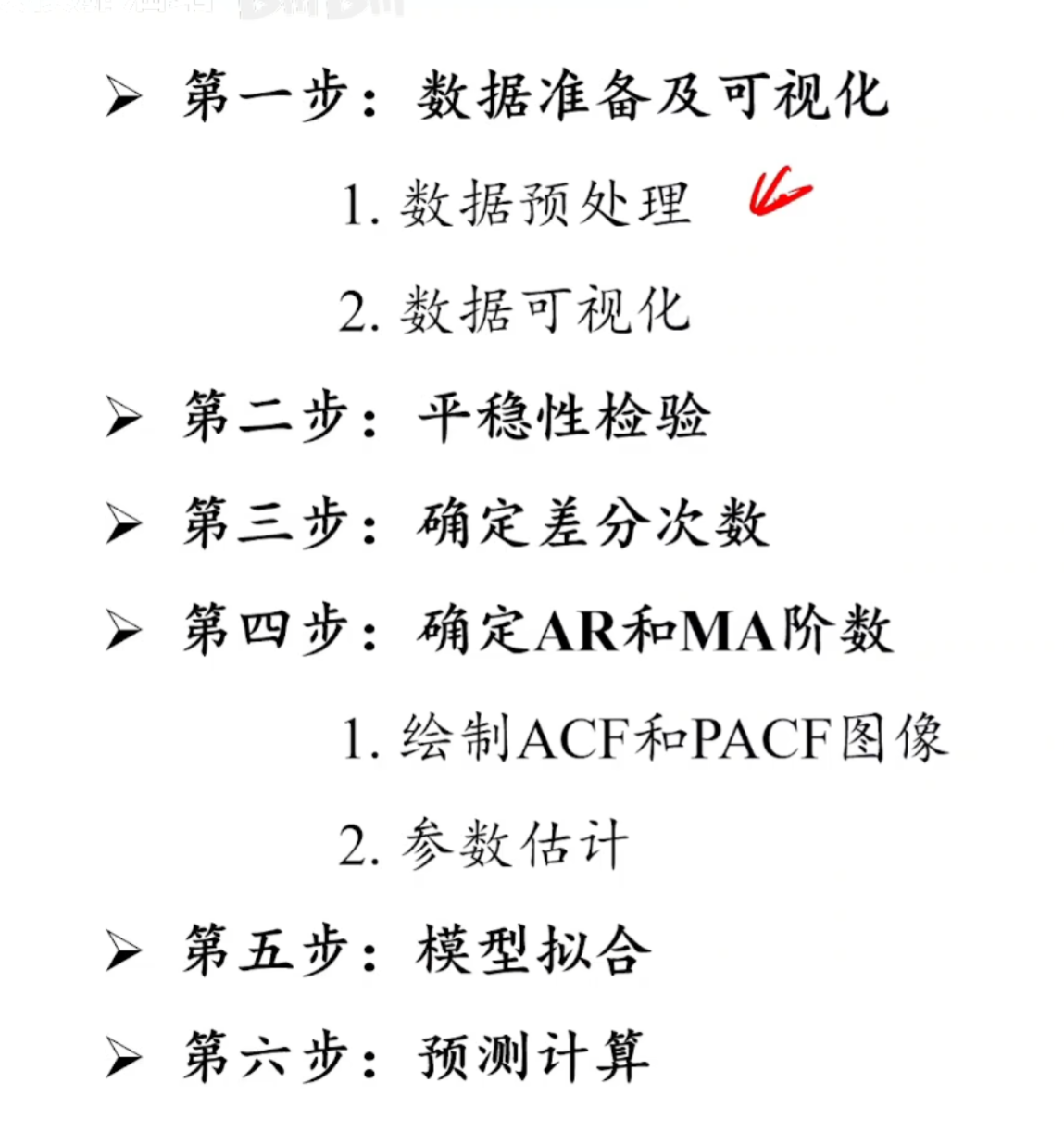

步骤

2 python代码

(1)数据的生成

python

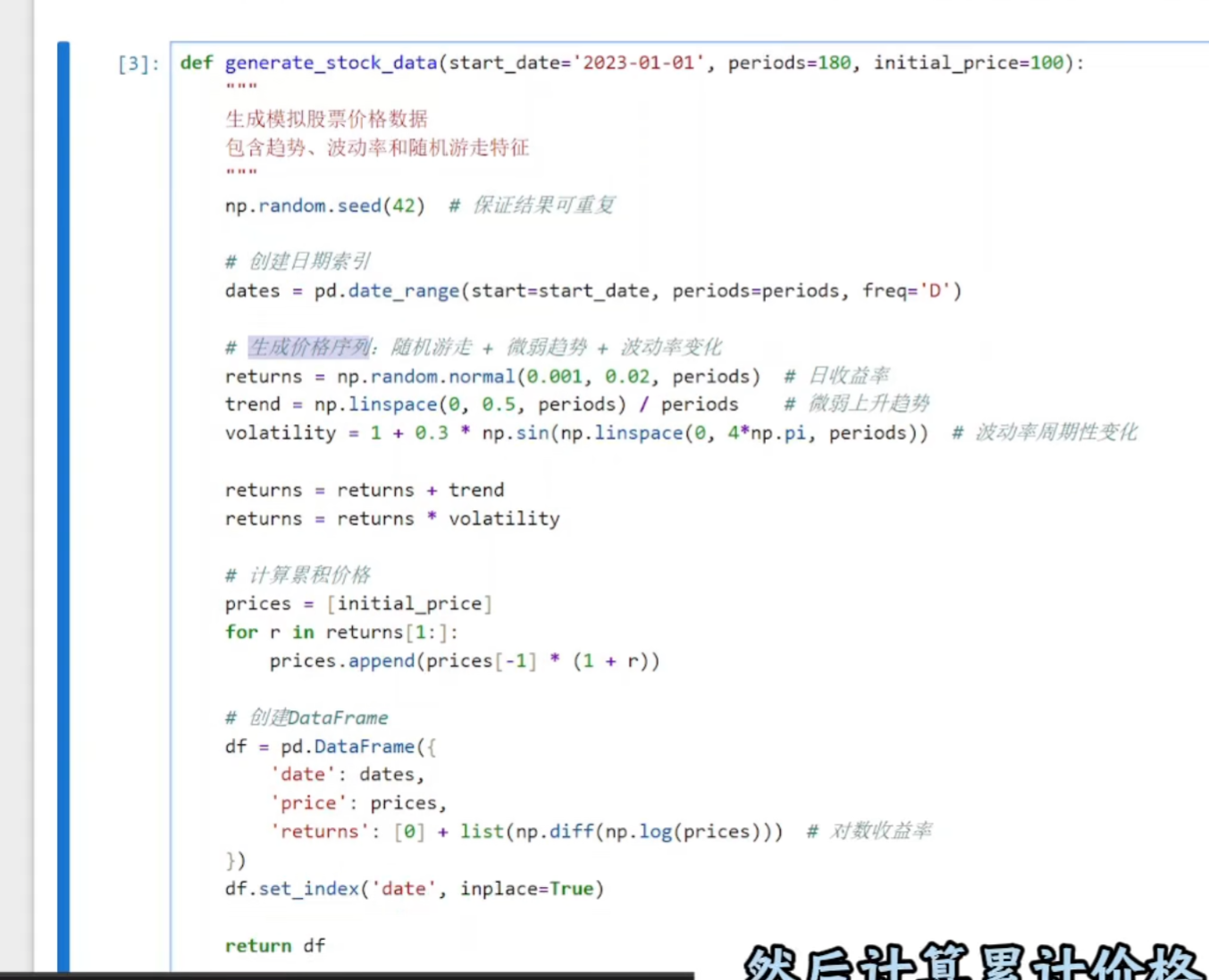

dates = pd.date_range(start=start_date, periods=periods, freq='D')

生成一个从 start_date开始、长度为 periods、频率为日('D')

的 DatetimeIndex,作为数据的时间轴。

returns = np.random.normal(0.001, 0.02, periods)

生成服从正态分布的日收益率序列:

均值 0.001:表示每日平均上涨 0.1%。

标准差 0.02:表示每日波动幅度约为 2%。

trend = np.linspace(0, 0.5, periods) / periods

returns = returns + trend

trend是一个从 0 到 0.5 的线性递增序列,然后除以 periods使其值非常小。

作用:为收益率添加一个微弱的上升趋势,模拟长期看涨的市场环境。

volatility = 1 + 0.3 * np.sin(np.linspace(0, 4 * np.pi, periods))

returns = returns * volatility

volatility是一个基于正弦函数的周期性序列(周期数:2,因为 4 * π表示两个完整周期)。

作用:模拟波动率的周期性变化(如市场情绪周期),使收益率在某些时段放大或缩小。

python

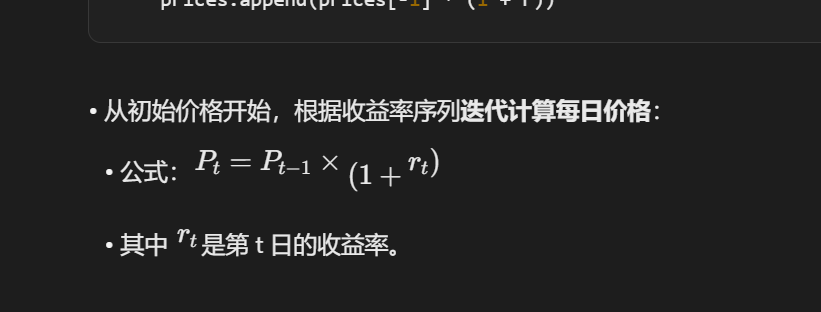

prices = [initial_price]

for r in returns[1:]:

prices.append(prices[-1] * (1 + r))

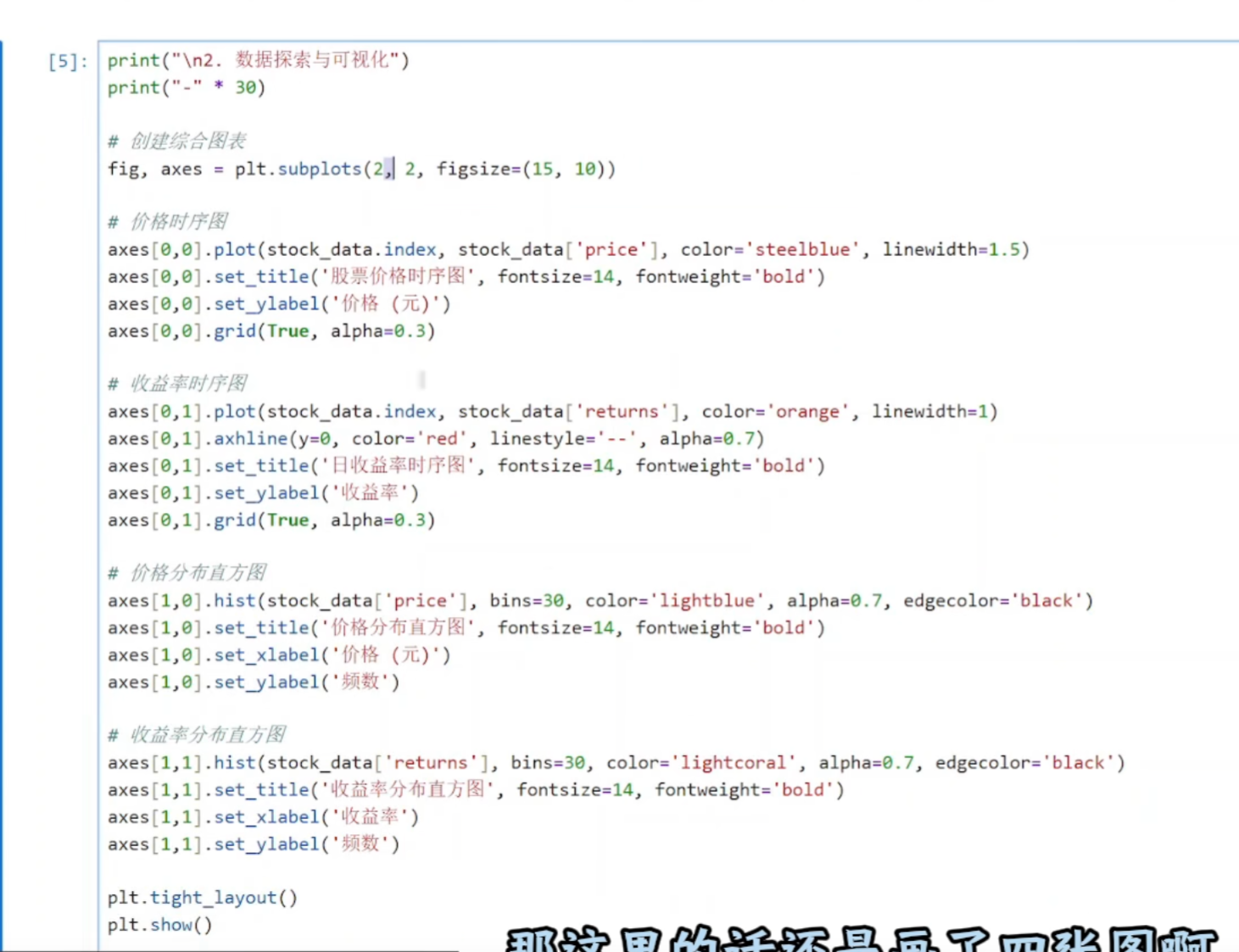

(2)数据探索和可视化

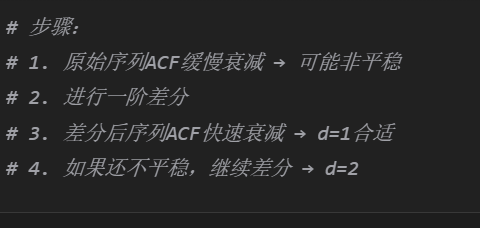

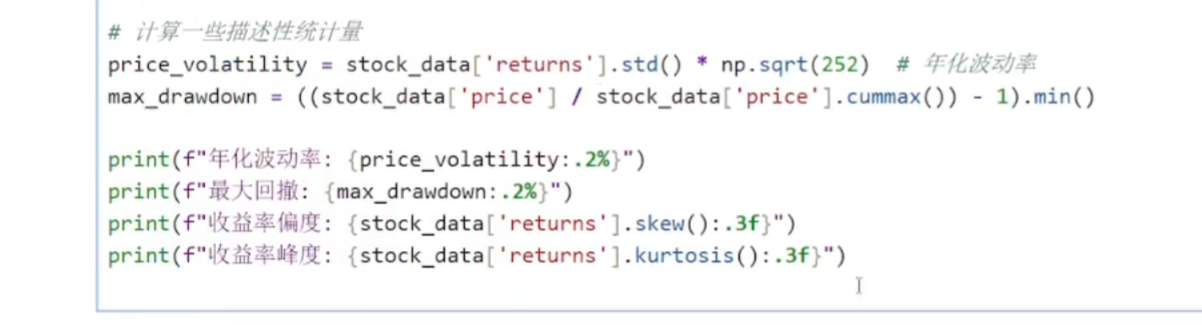

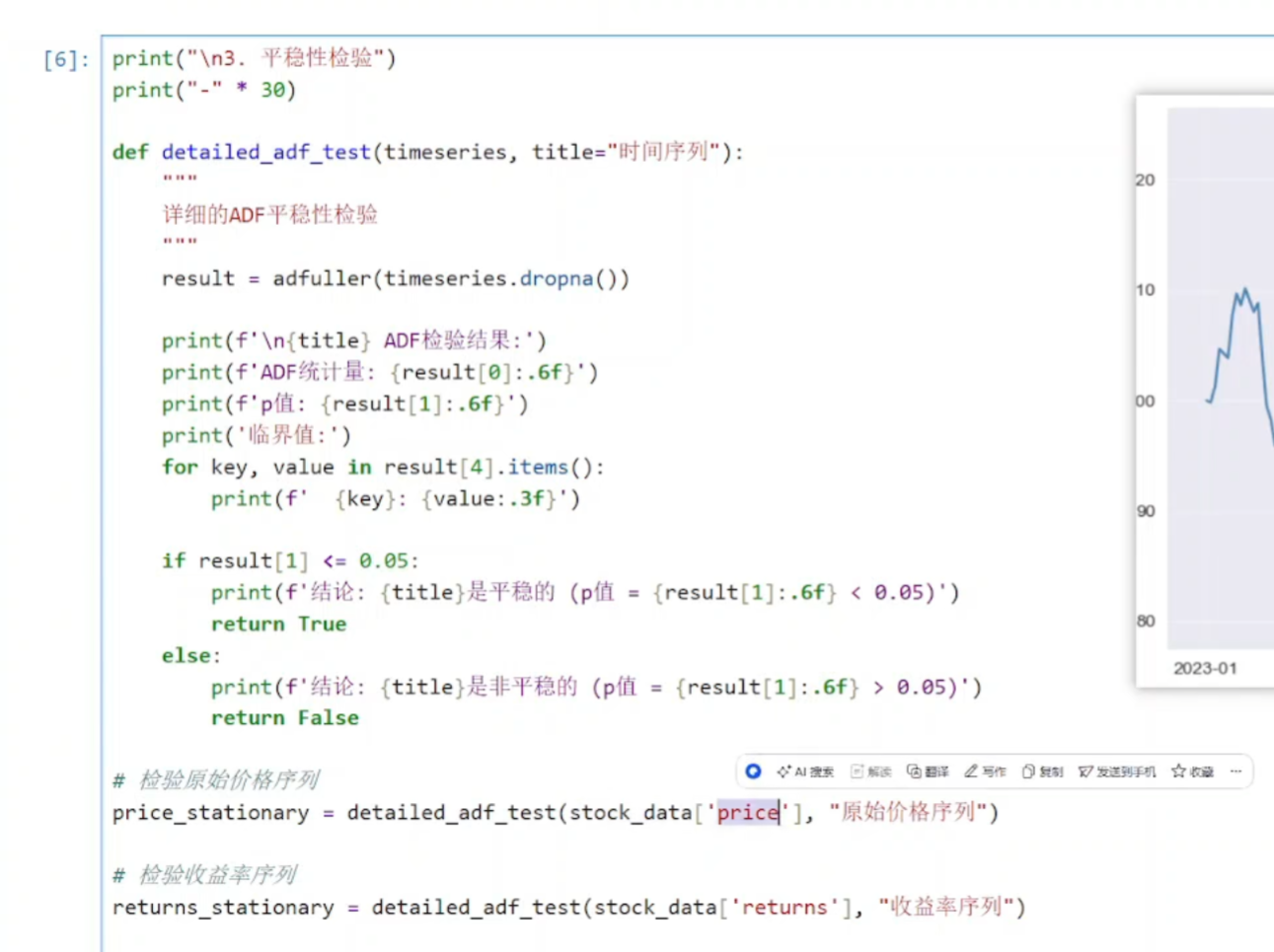

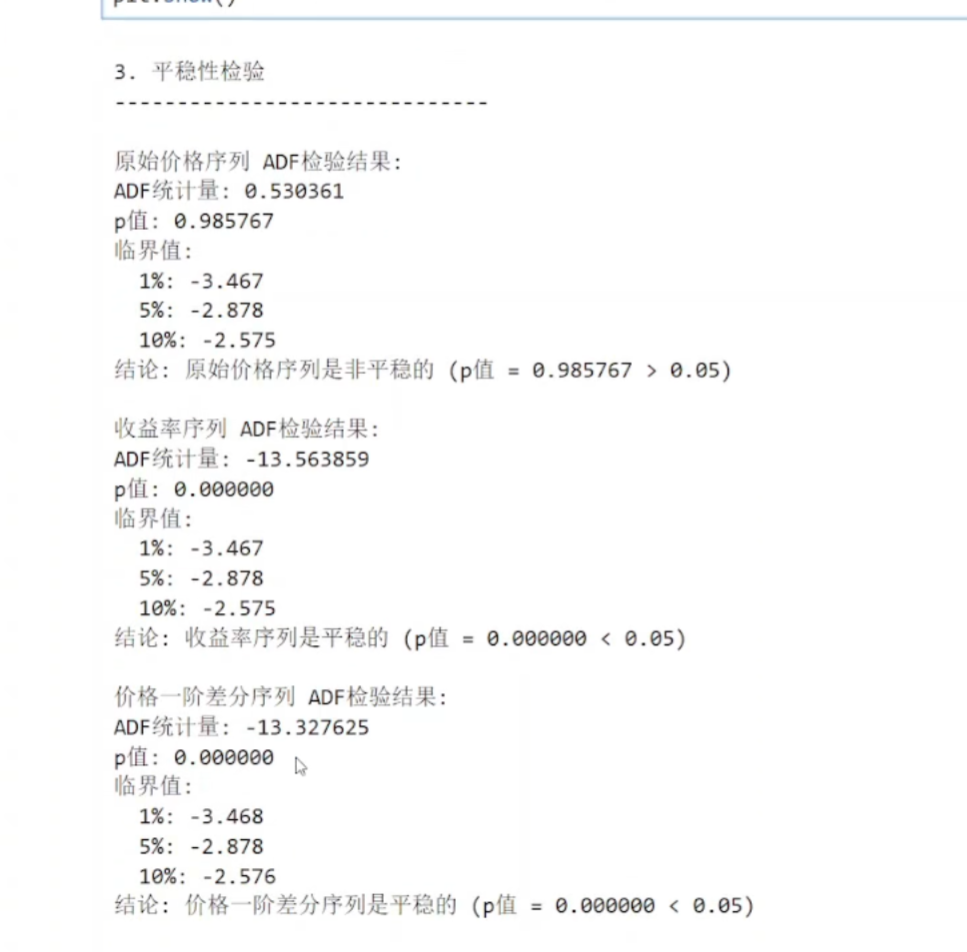

(3)进行平稳性检验

python

def detailed_adf_test(timeseries, title="时间序列"):

功能:执行增强的迪基-富勒检验,判断时间序列是否平稳

参数:

timeseries:要检验的时间序列数据(如股价、收益率等)

title:序列名称(用于结果展示,默认"时间序列")

result = adfuller(timeseries.dropna())

adfuller():来自statsmodels库的ADF检验函数

dropna():删除缺失值,确保检验数据完整

返回包含ADF统计量、p值、临界值等信息的元组

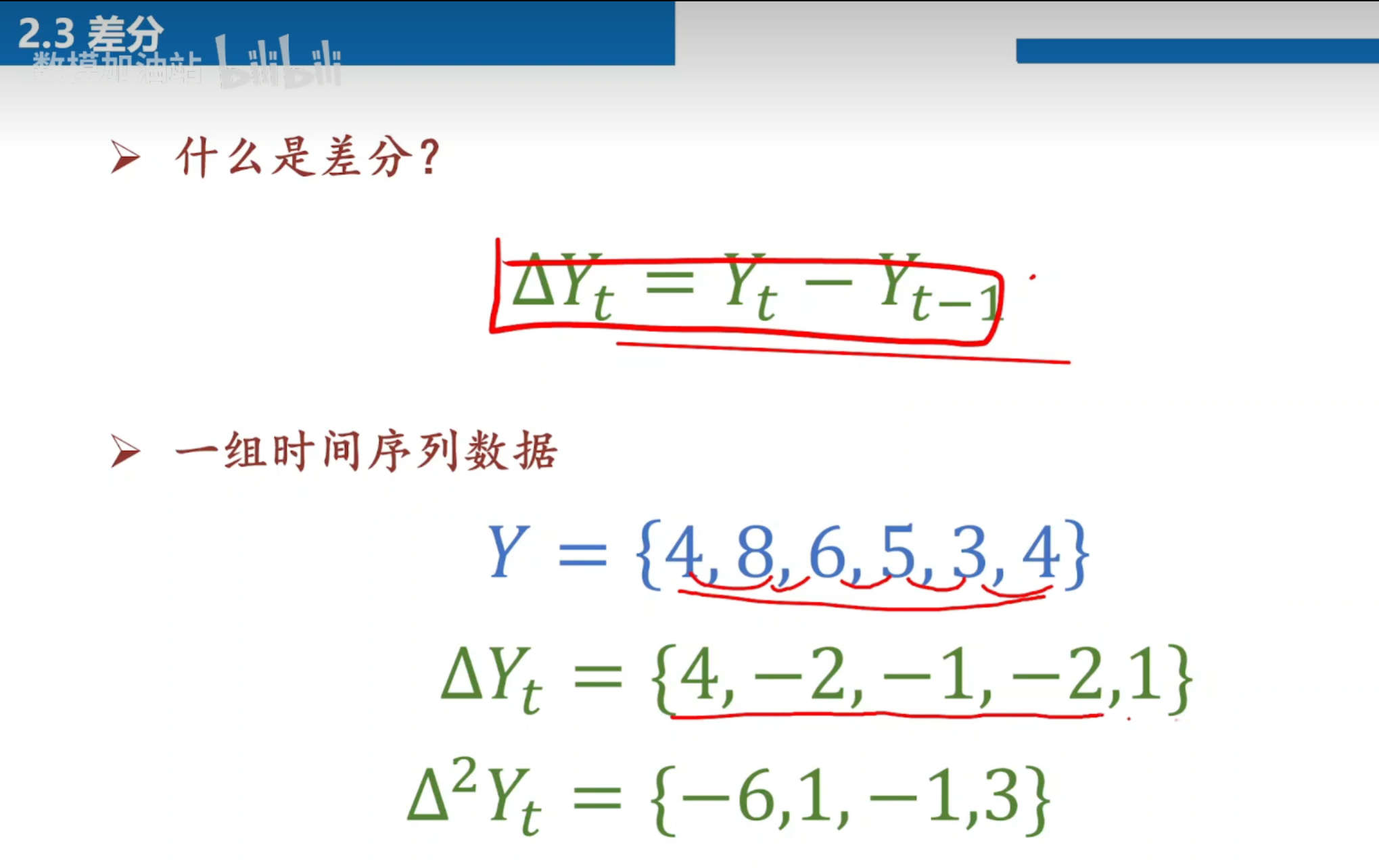

.diff()表示差分 .diff.diff表示二阶差分

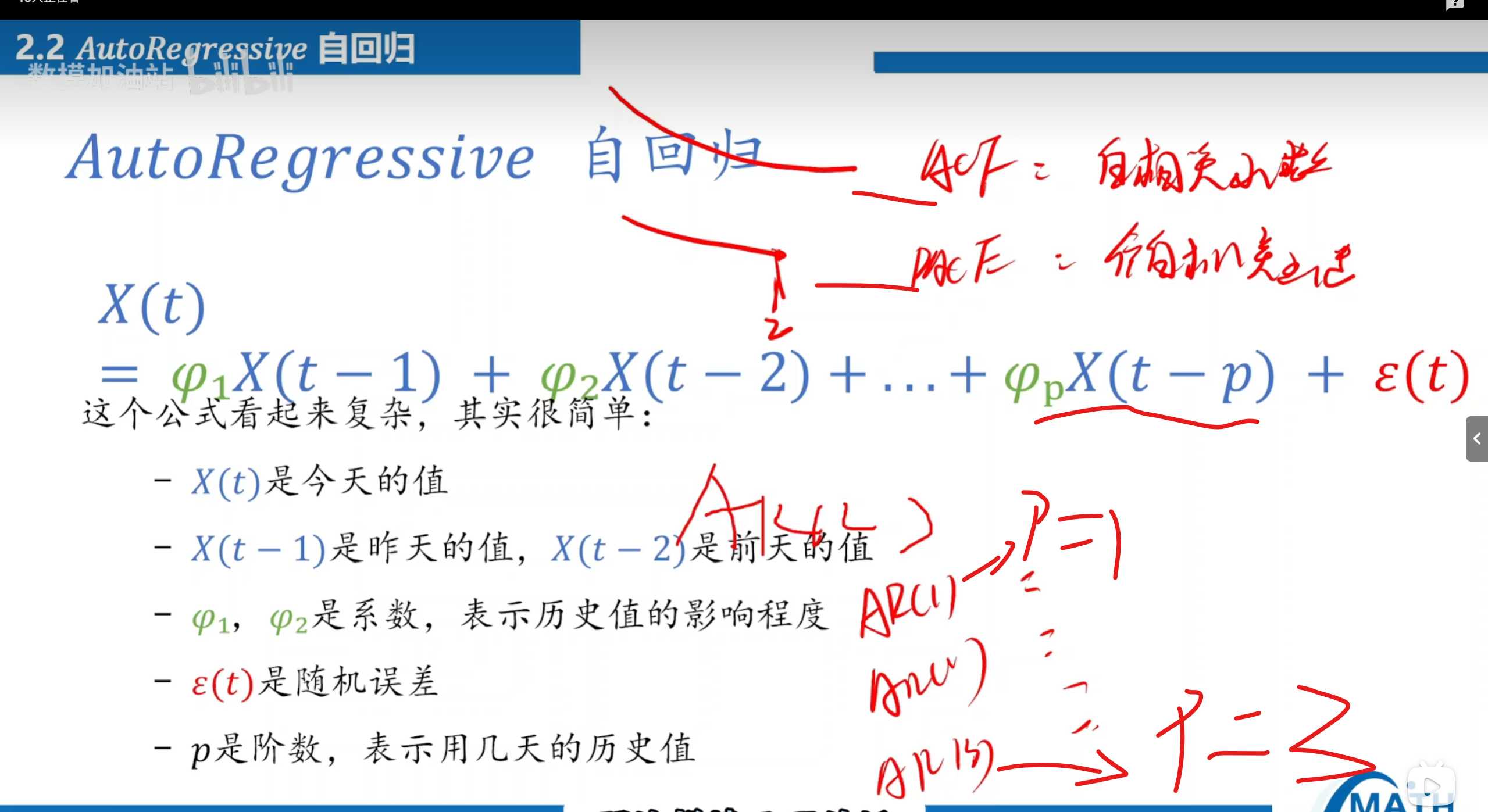

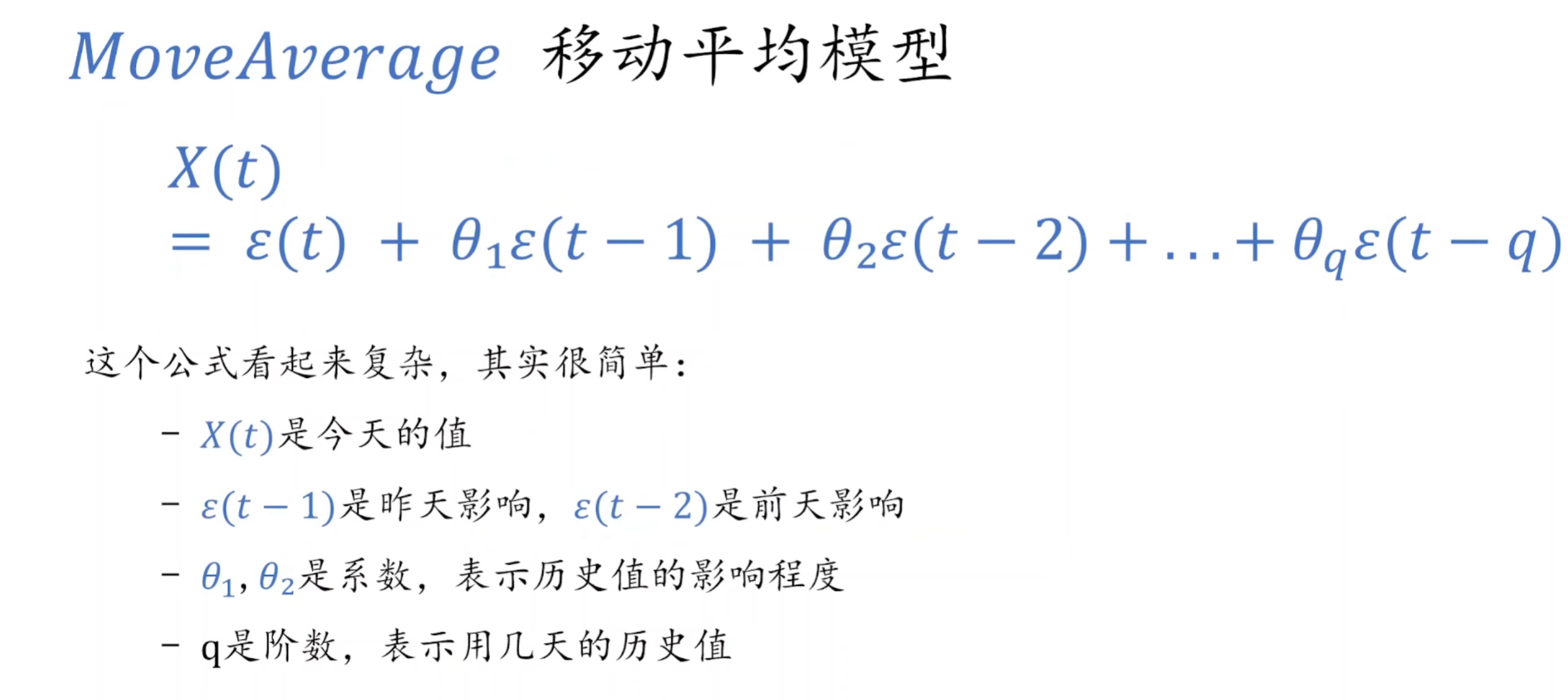

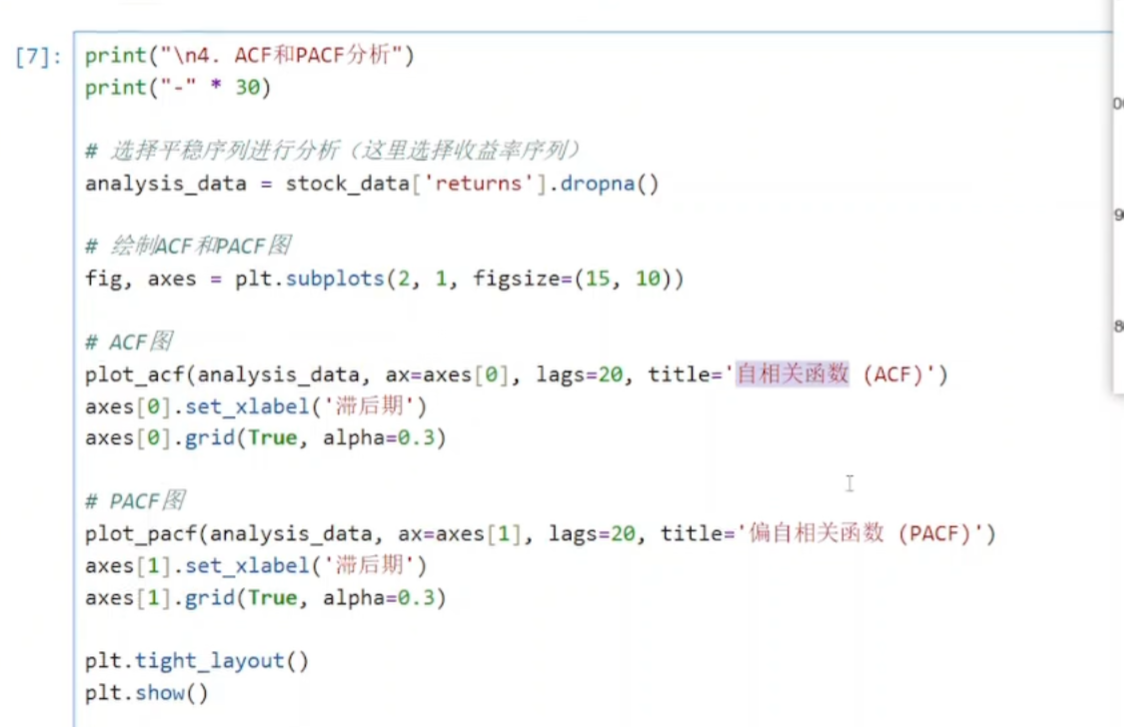

(4)ACF和PACF分析

python

lot_acf(analysis_data, ax=axes[0], lags=20, title='自相关函数 (ACF)')

axes[0].set_xlabel('滞后期')

axes[0].grid(True, alpha=0.3)

参数详解:

plot_acf():来自statsmodels.graphics.tsaplots的ACF绘图函数

analysis_data:要分析的平稳时间序列

ax=axes[0]:指定绘制到第一个子图

lags=20:显示前20期的自相关系数

title='自相关函数 (ACF)':子图标题绘制图像

python

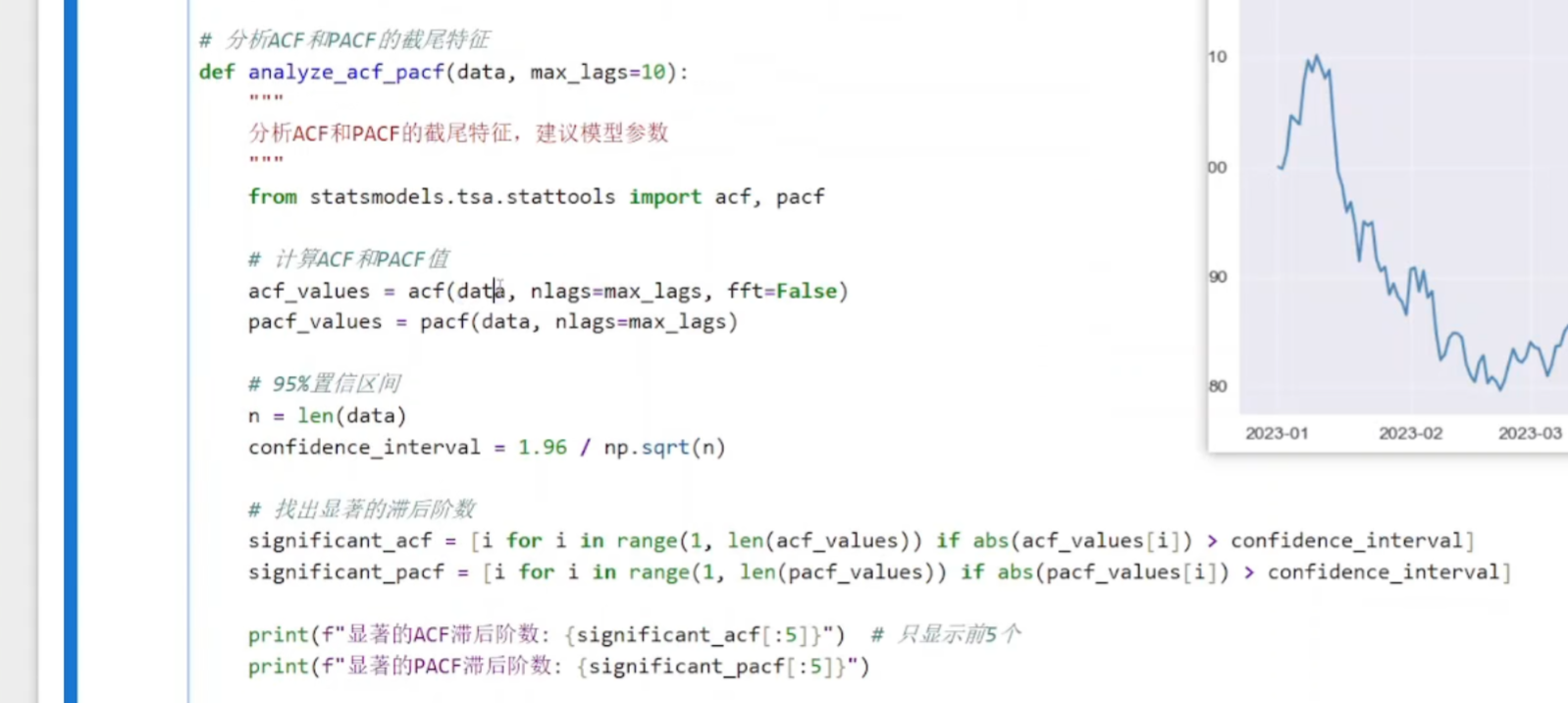

from statsmodels.tsa.stattools import acf, pacf

从statsmodels库中导入acf和pacf函数,用于计算自相关和偏自相关系数进行计算

python

acf_values = acf(data, nlags=max_lags, fft=False)

pacf_values = pacf(data, nlags=max_lags)

acf():计算自相关函数值

fft=False:不使用快速傅里叶变换,直接计算

pacf():计算偏自相关函数值

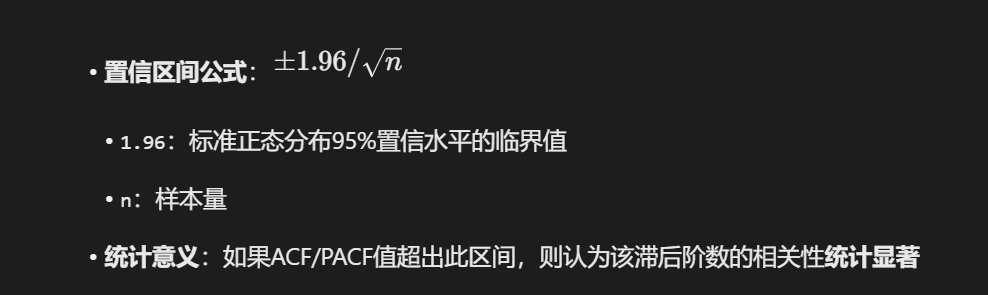

输出:两个数组,包含从滞后0到max_lags的相关系数

python

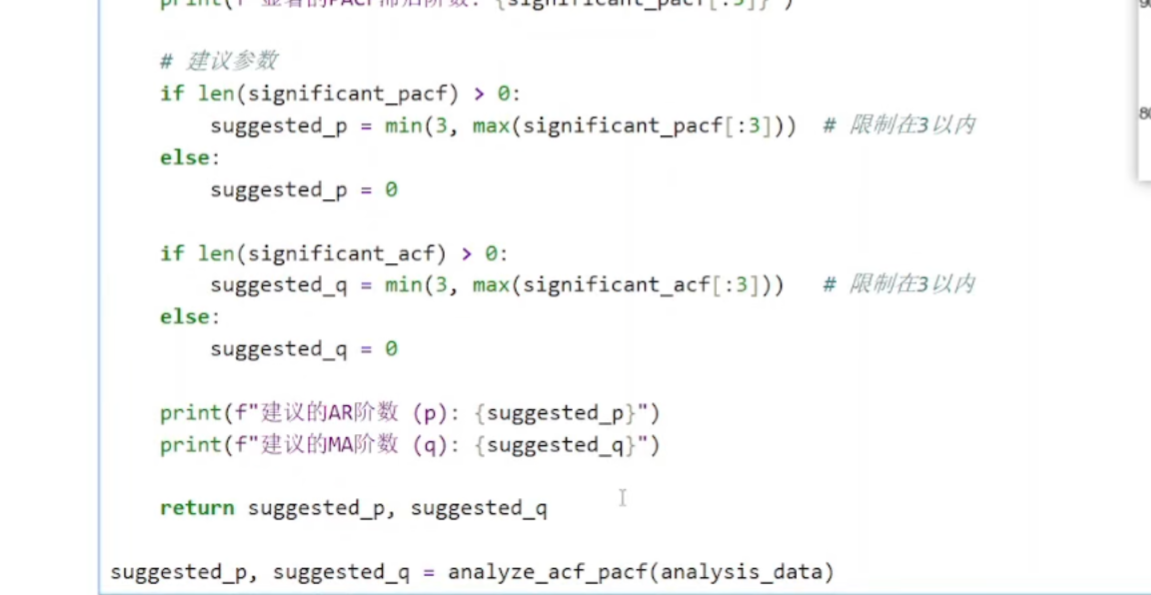

f len(significant_pacf) > 0:

suggested_p = min(3, max(significant_pacf[:3])) # 限制在3以内

else:

suggested_p = 0

逻辑:

如果有显著PACF滞后:

取前3个显著滞后的最大值

用min(3, ...)限制最大阶数为3(防止过拟合)

如果没有显著滞后 → p=0(无自回归部分)

理论基础:PACF的截尾点通常对应AR模型的阶数p

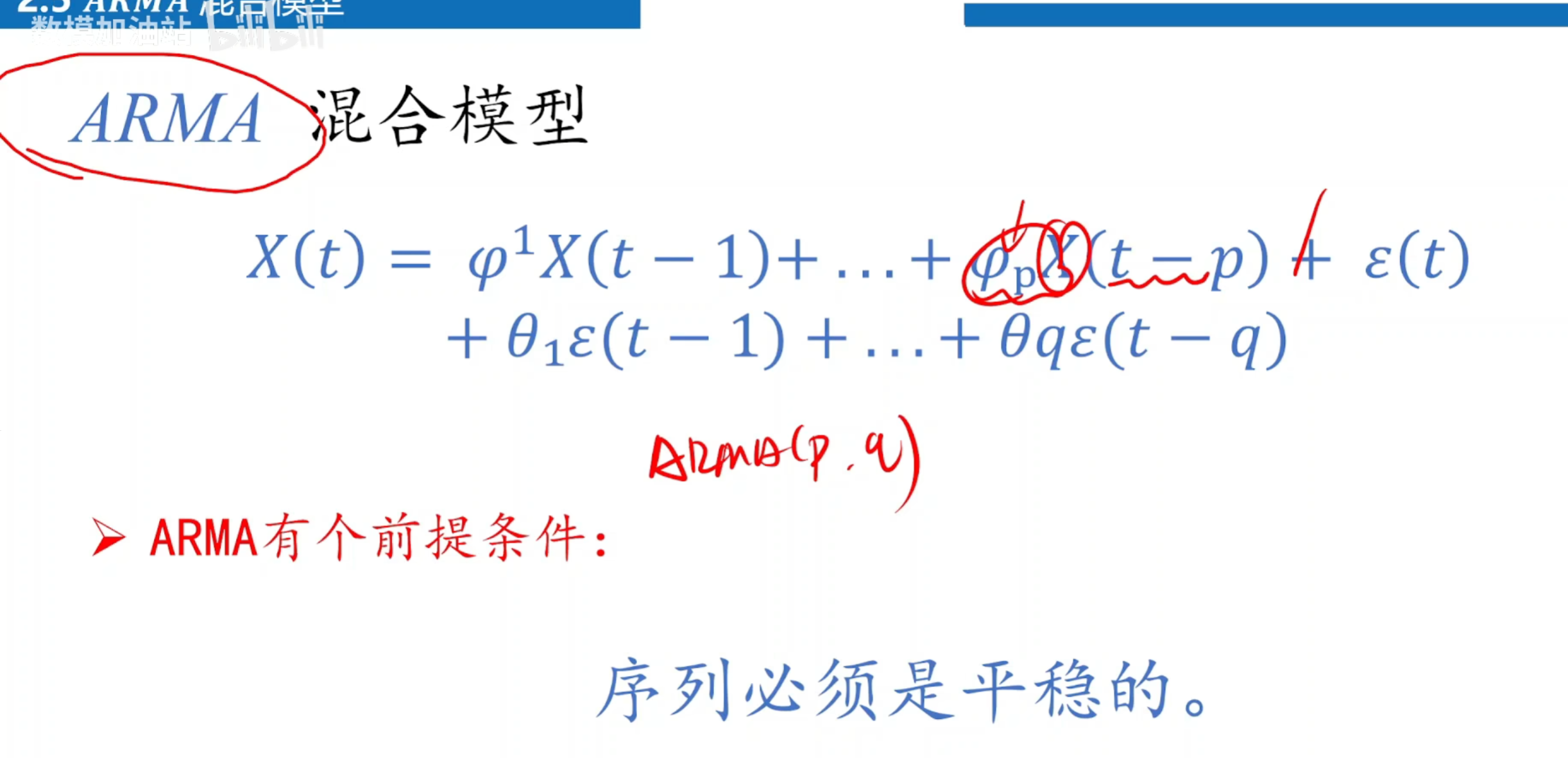

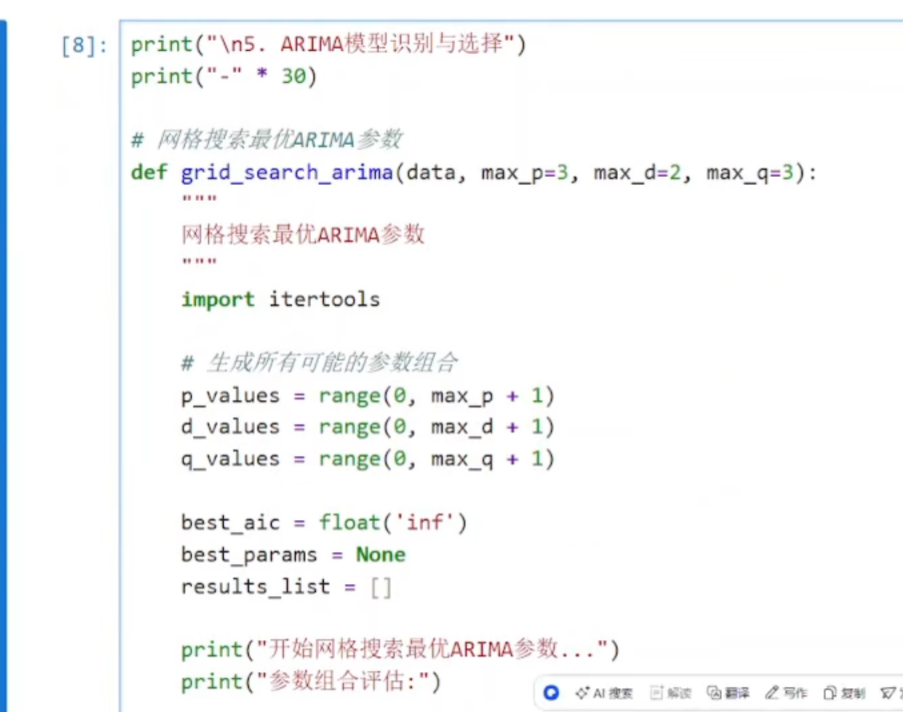

(5)ARIMA模型识别与选择

python

itertools.product():笛卡尔积生成器,产生所有可能的组合

float('inf'):Python中表示正无穷大的特殊浮点数

AIC适合复杂模型

BIC适合简单模型

python

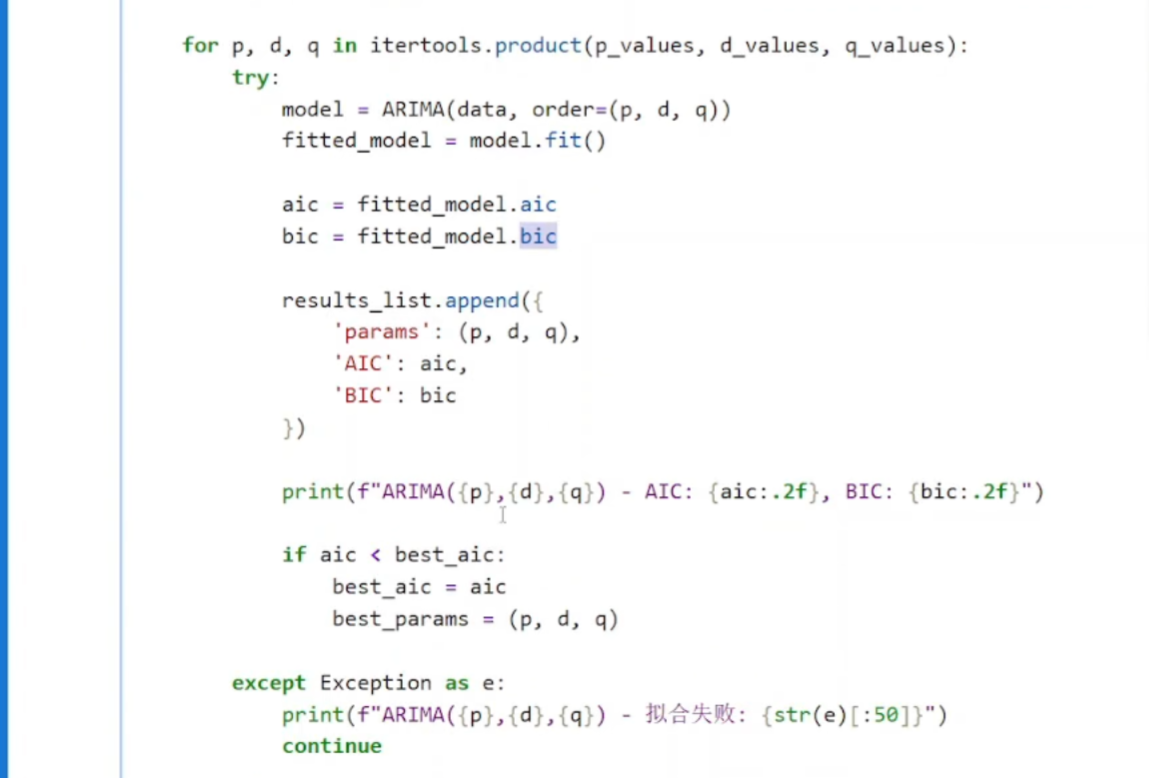

model = ARIMA(data, order=(p, d, q))

fitted_model = model.fit()

ARIMA():创建ARIMA模型对象

order=(p,d,q):指定模型阶数

.fit():使用最大似然估计等方法拟合模型参数

aic = fitted_model.aic

bic = fitted_model.bic

AIC(赤池信息准则):

公式:AIC = 2k - 2ln(L)

平衡模型拟合优度与复杂度

值越小越好

BIC(贝叶斯信息准则):

公式:BIC = k·ln(n) - 2ln(L)

对模型复杂度惩罚更重(样本量n大时)

值越小越好

if aic < best_aic:

best_aic = aic

best_params = (p, d, q)

更新逻辑:当当前模型的AIC比历史最低AIC更小时

记录:

best_aic:最低AIC值

best_params:对应的(p,d,q)参数

注意:这里使用AIC作为选择标准,也可改用BIC

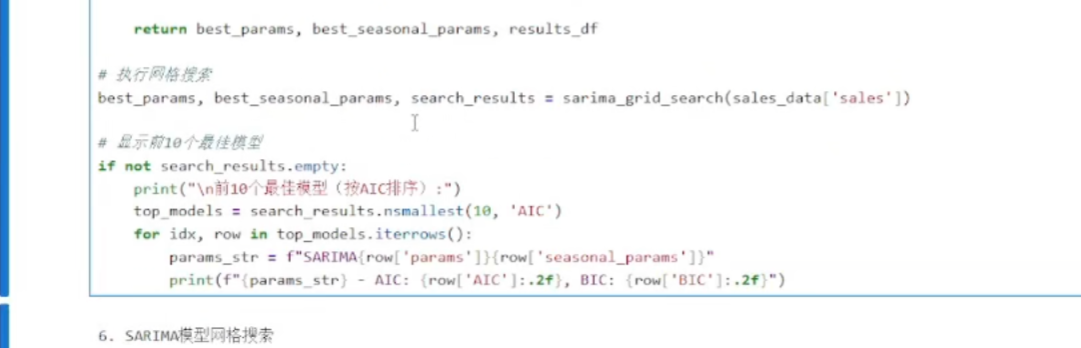

python

top_models = search_results.nsmallest(10, 'AIC')

作用:从search_results数据框中找出AIC最小的10行数据

详细解释:

search_results:包含所有ARIMA模型结果的数据框

通常包含列:params(参数)、AIC、BIC等

nsmallest(10, 'AIC'):Pandas DataFrame方法

按'AIC'列的值从小到大排序

取前10个(即AIC最小的10个)

返回一个新的数据框

python

for idx, row in top_models.iterrows():

print(f"ARIMA{row['params']}) - AIC: {row['AIC']:.2f},

BIC: {row['BIC']:.2f}")

行遍历:

top_models.iterrows():遍历数据框的每一行

idx:当前行的索引(0-9)

row:当前行的数据(Series对象),可以通过列名访问

格式化输出:

f"...":f-string格式化字符串

ARIMA{row['params']}):

row['params']:获取参数元组,如(2,1,1)

输出示例:ARIMA(2,1,1)

AIC: {row['AIC']:.2f}:

row['AIC']:获取AIC值

:.2f:格式化为保留2位小数的浮点数

BIC: {row['BIC']:.2f}:同理

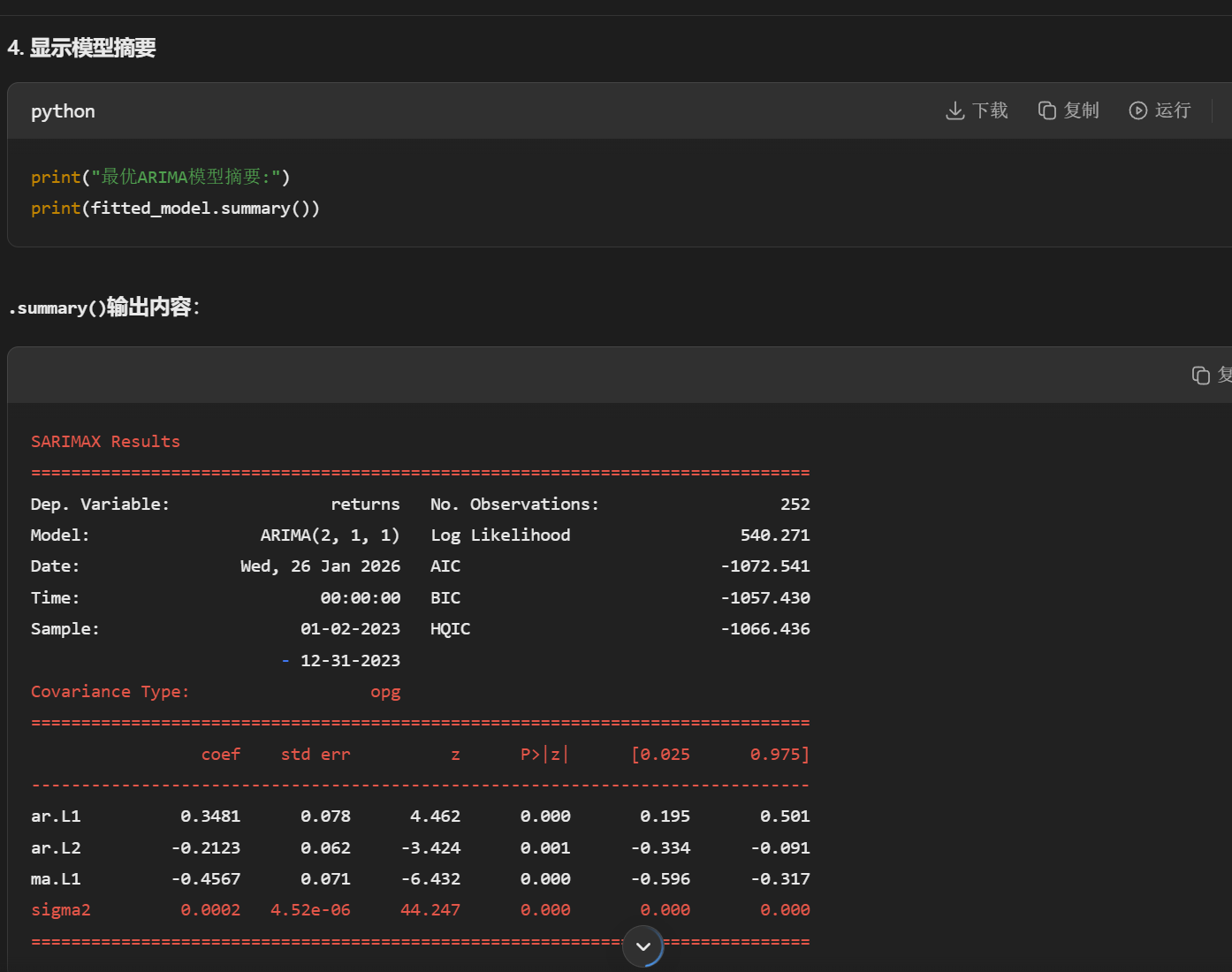

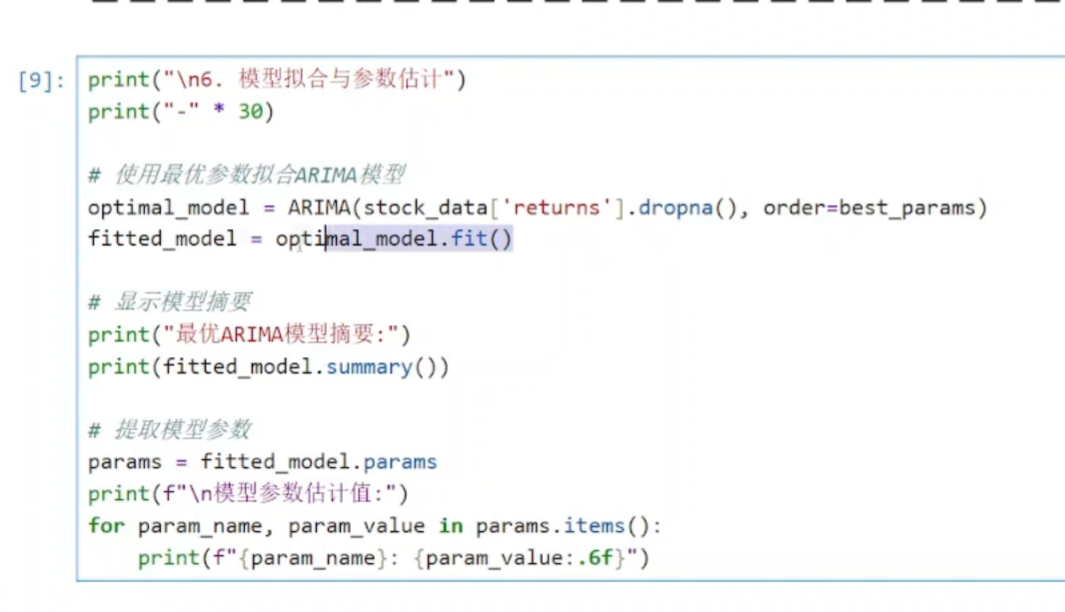

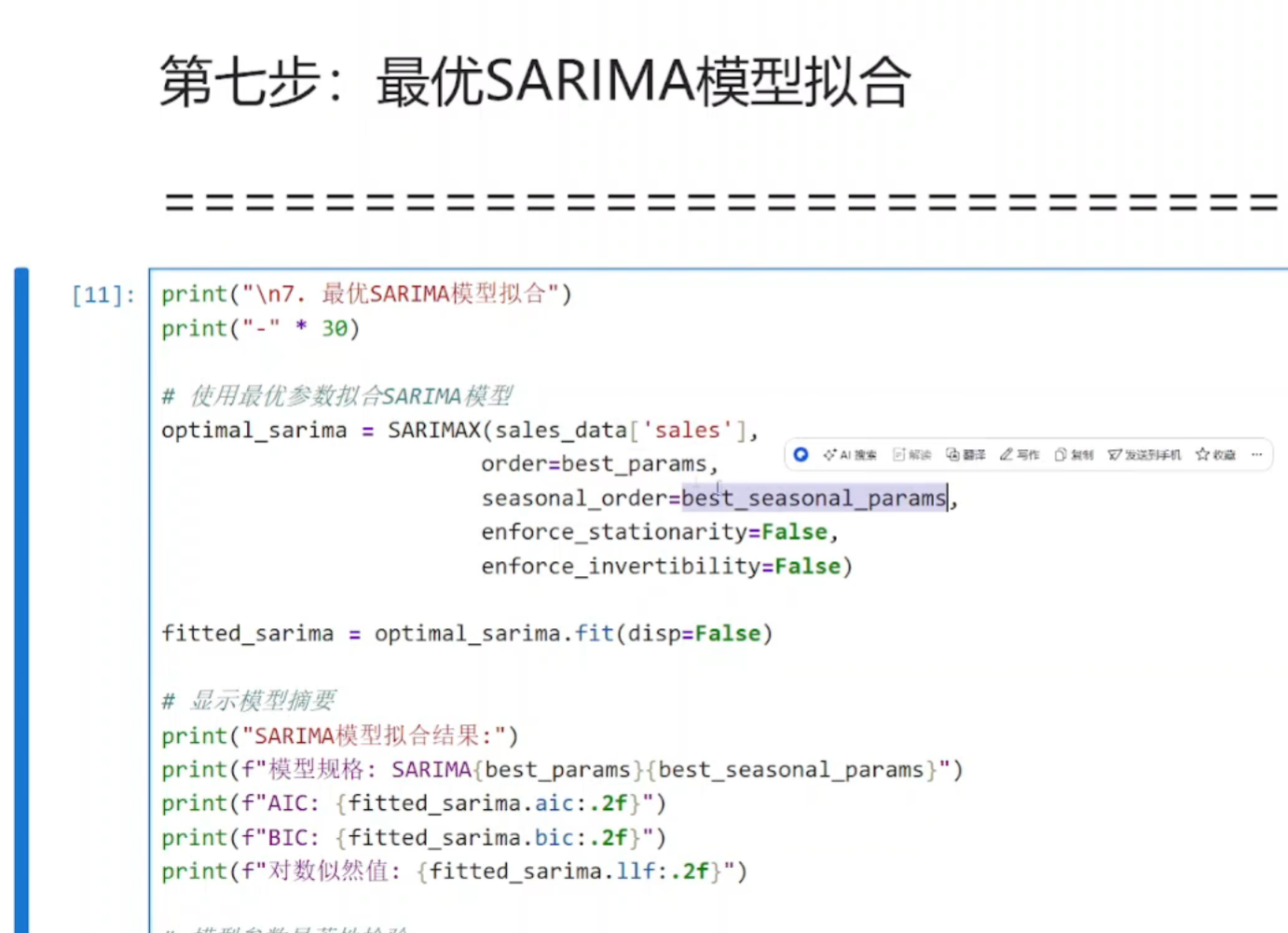

(6)模型拟合与参数估计

python

fitted_model = optimal_model.fit()

.fit():使用最大似然估计等方法估计模型参数

返回:一个包含所有估计结果、诊断信息的拟合模型对象

内部计算:

估计AR和MA系数

计算残差

计算统计量(AIC、BIC等)

(7)模型诊断

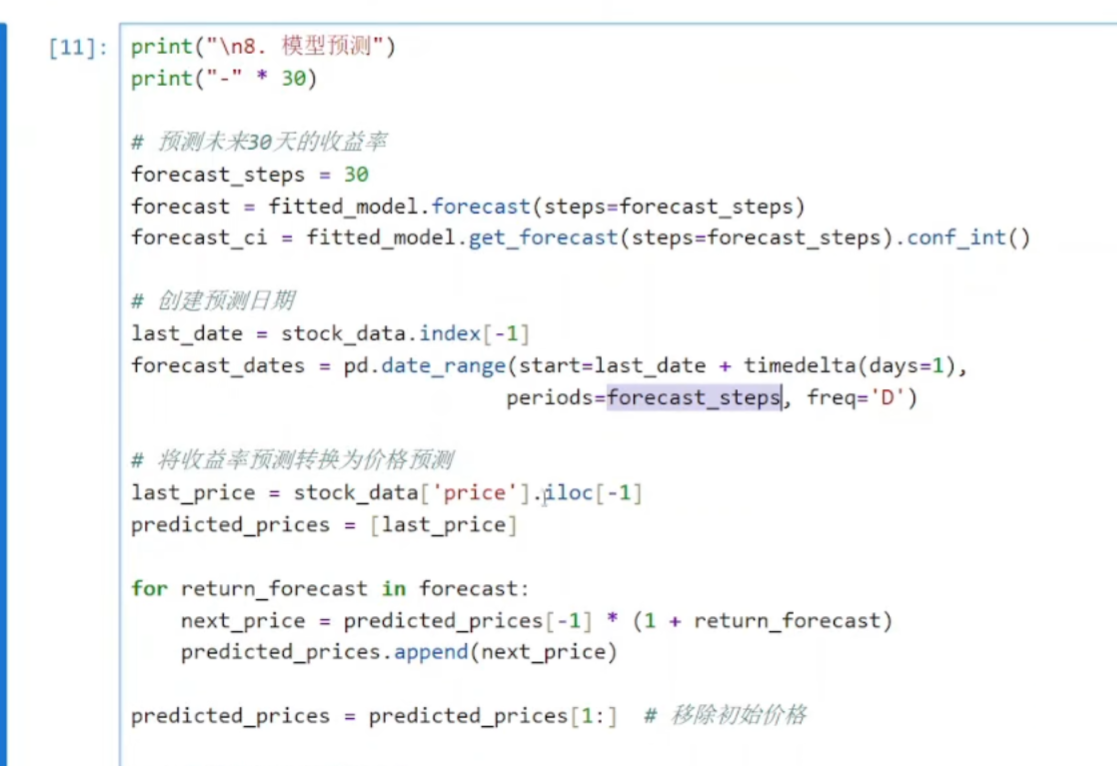

(8)模型预测

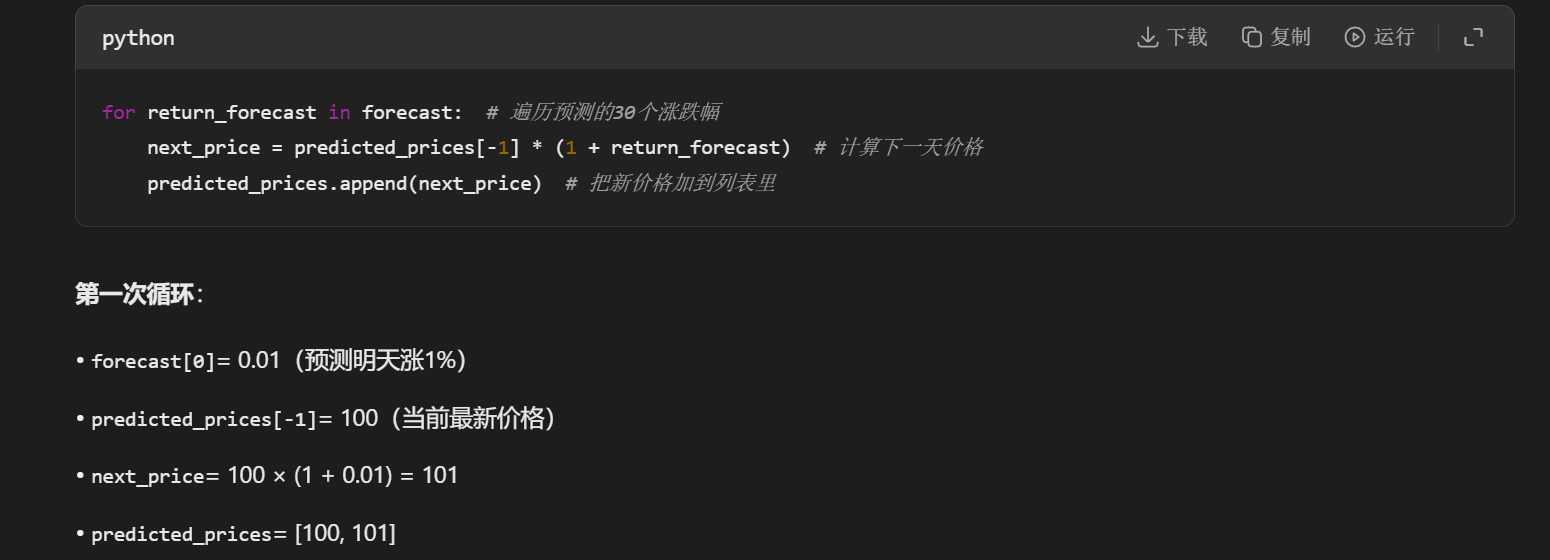

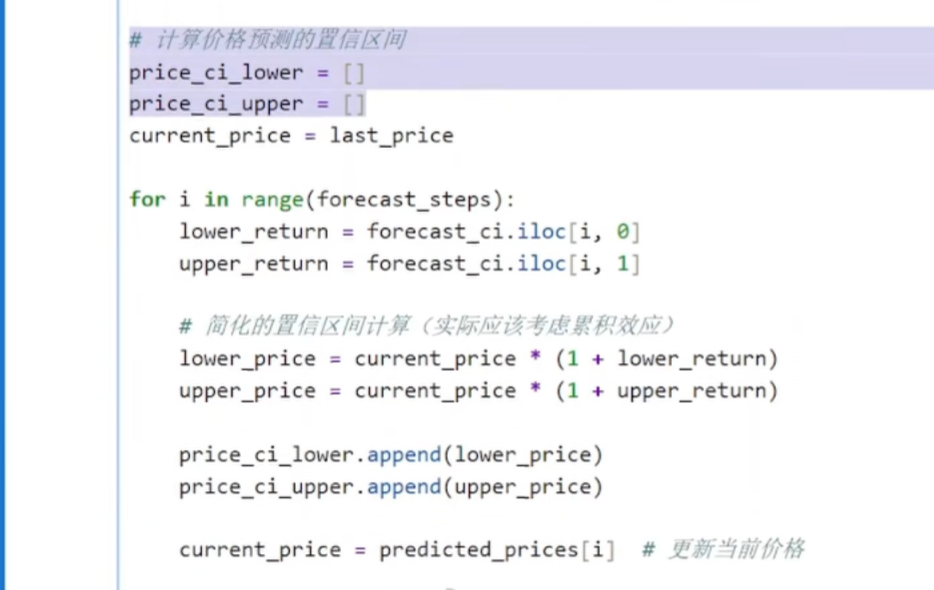

python

forecast = fitted_model.forecast(steps=forecast_steps)

forecast_ci = fitted_model.get_forecast(steps=forecast_steps).conf_int()

详细说明:

fitted_model:之前拟合好的ARIMA模型(如ARIMA(2,1,1))

forecast(steps=30):预测未来30期的收益率

get_forecast().conf_int():获取预测的置信区间

last_date = stock_data.index[-1]

forecast_dates = pd.date_range(start=last_date + timedelta(days=1),

periods=forecast_steps, freq='D')

步骤分解:

last_date = stock_data.index[-1]:获取历史数据最后一个日期

last_date + timedelta(days=1):从第二天开始预测

pd.date_range():生成30个连续的每日日期

python

f = pd.DataFrame({

'姓名': ['张三', '李四', '王五', '赵六', '钱七'],

'成绩': [85, 92, 78, 95, 88]

})

例子1:.iloc[-1](你代码中的用法)

last_student = df.iloc[-1]

print(last_student)

# 输出:姓名-钱七, 成绩-88

Python中[-1]表示列表最后一个元素

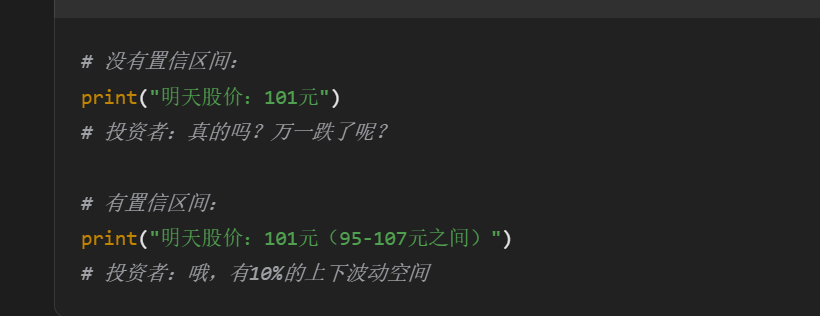

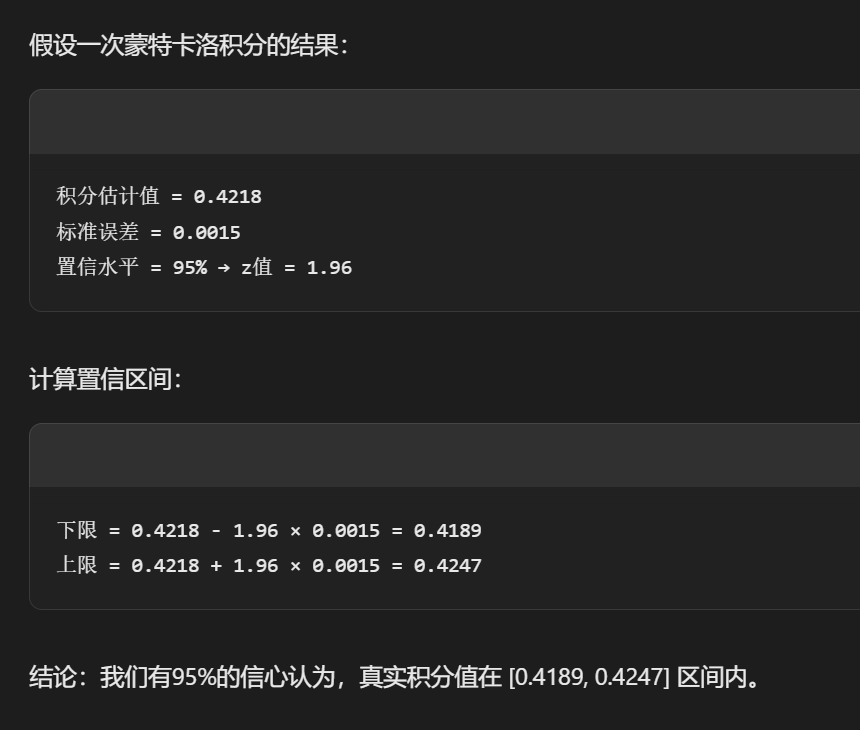

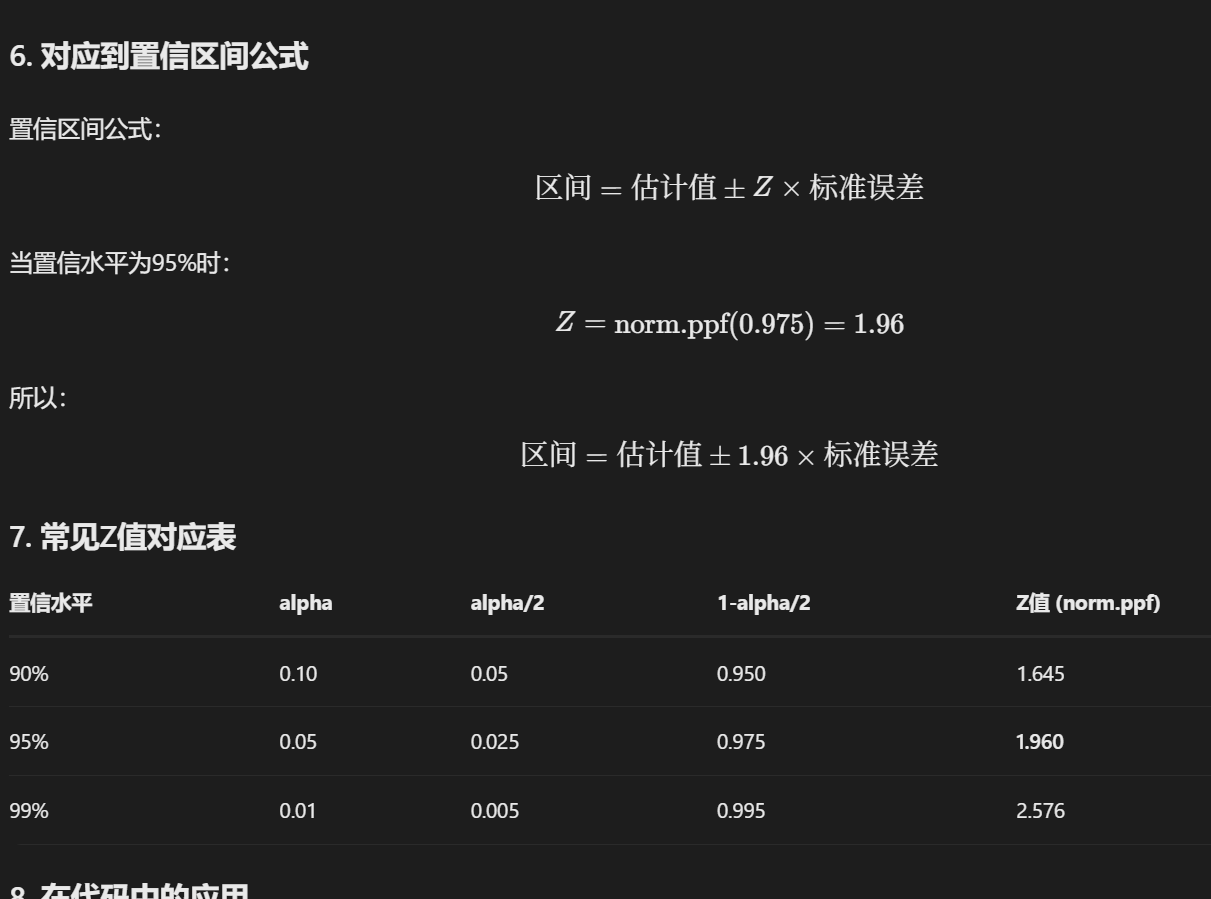

置信区间是价格的范围

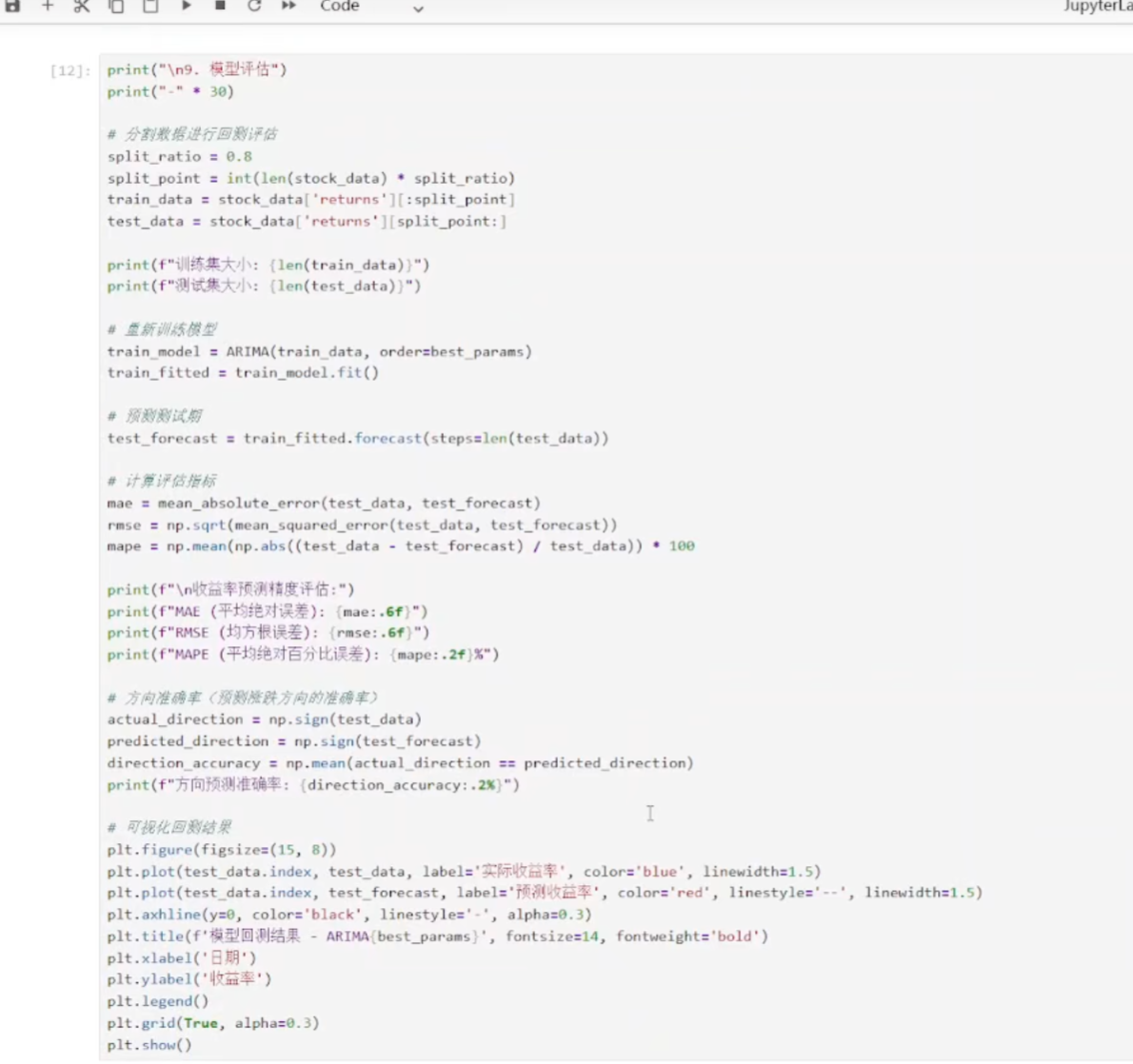

(9)模型评估

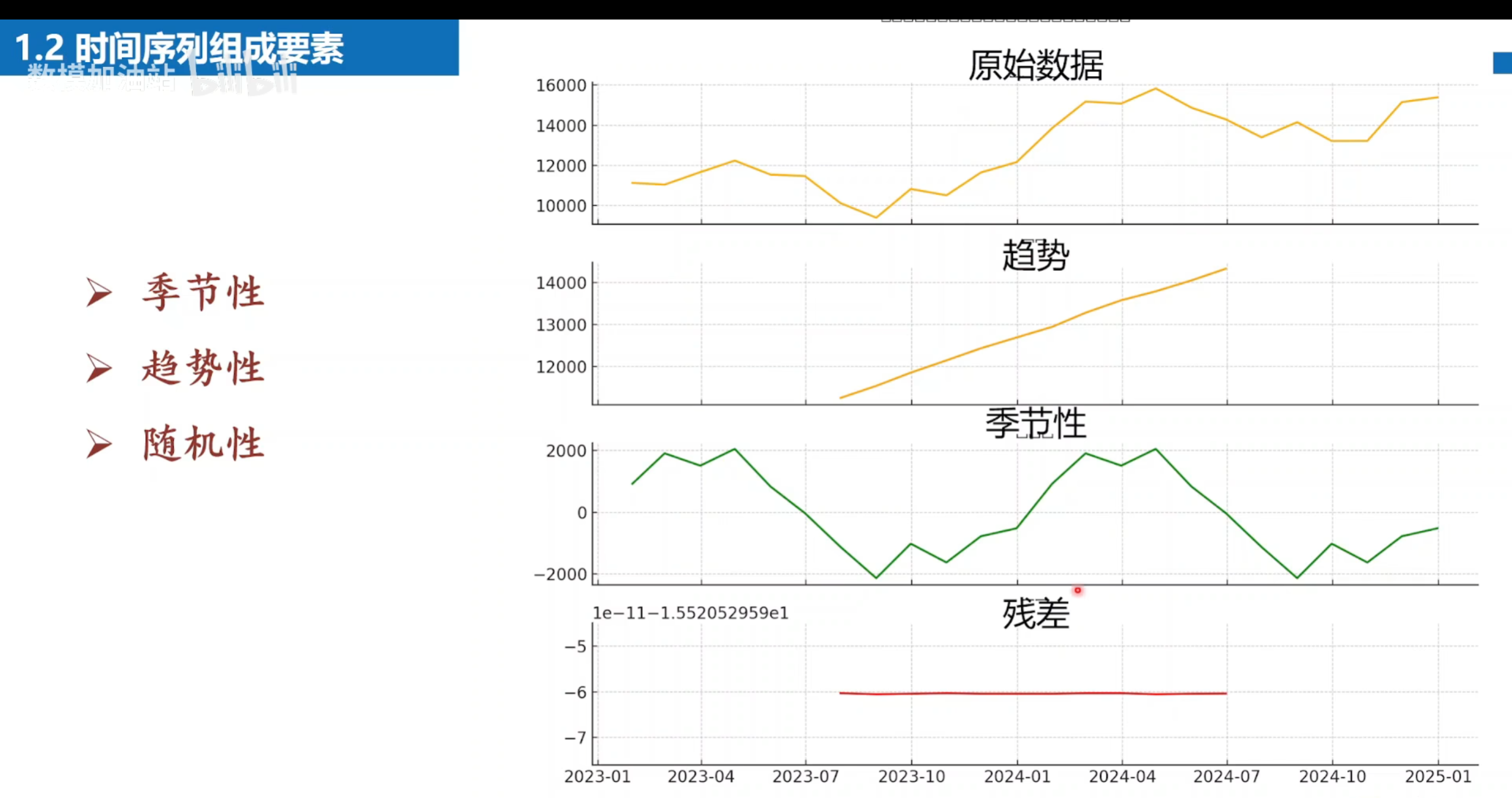

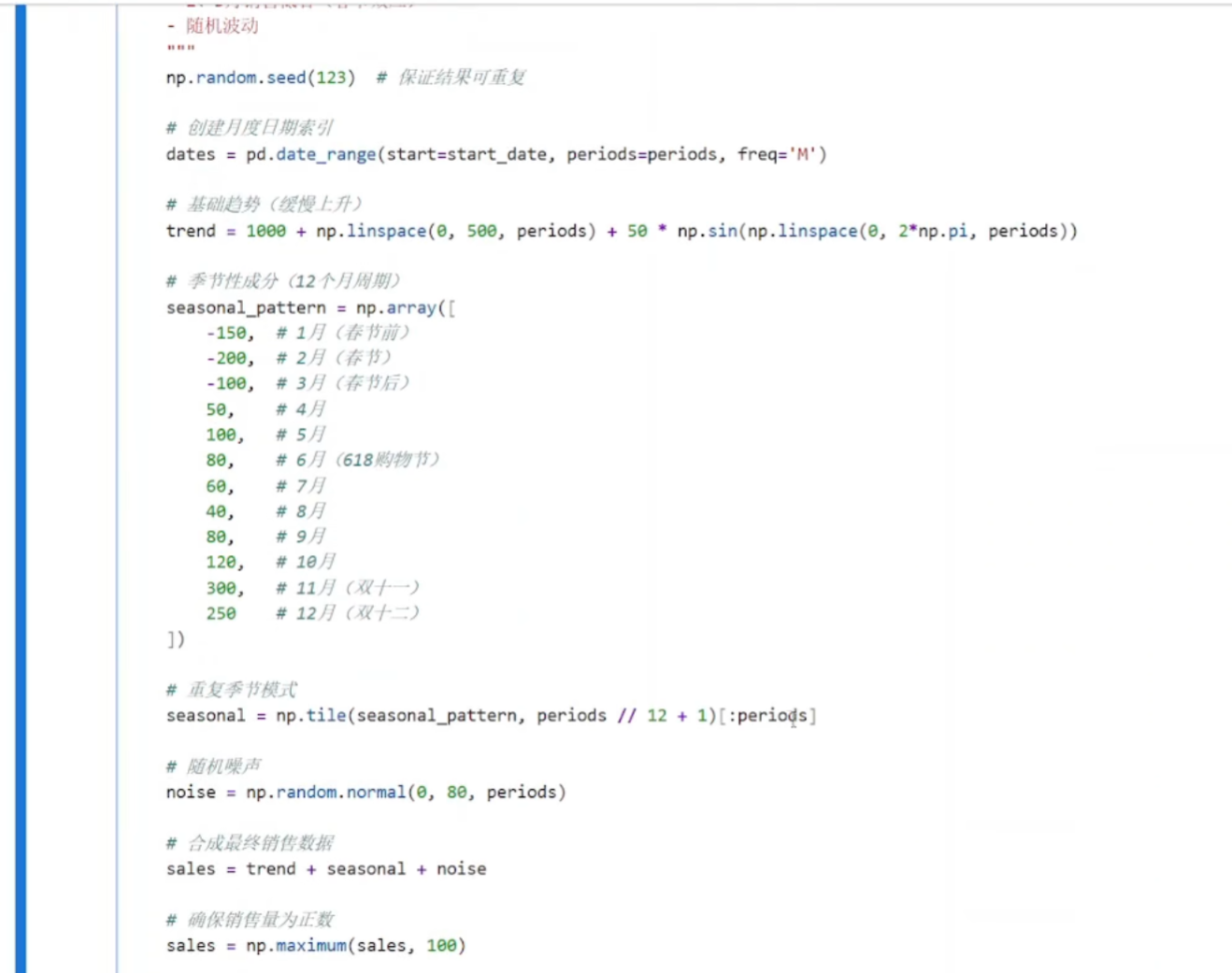

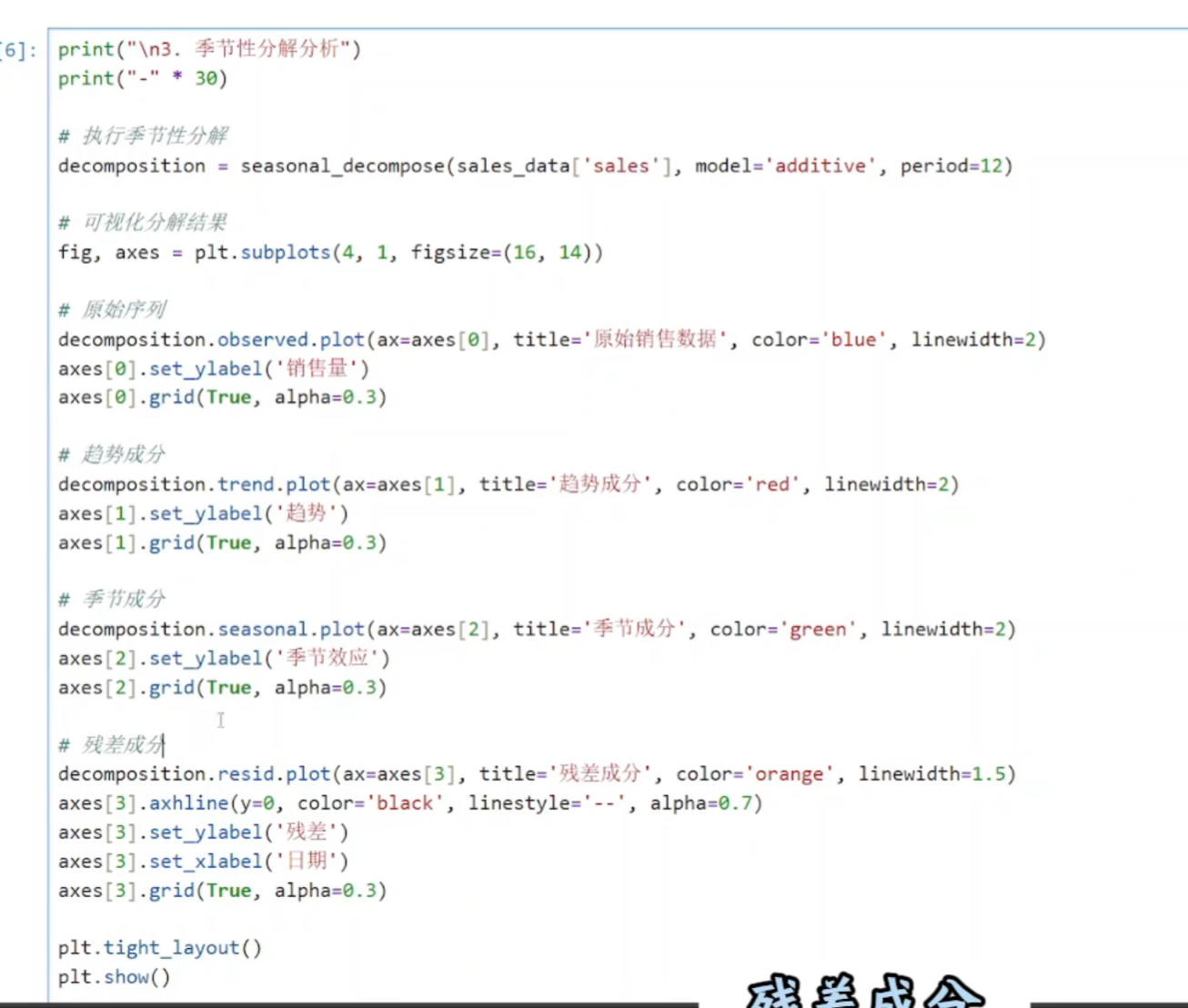

3 当是季节的时候

使用季节分解

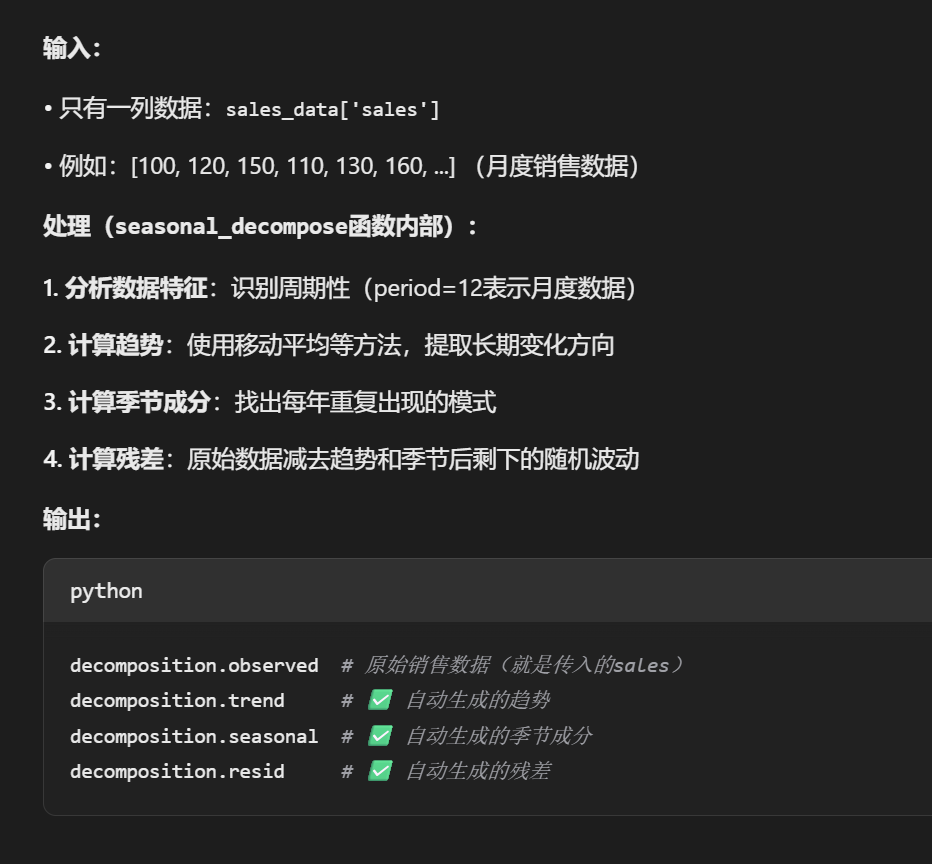

python

decomposition = seasonal_decompose(sales_data['sales'], model='additive', period=12)

参数说明:

sales_data['sales']:要分析的销售数据序列

model='additive':使用加法模型

公式:观测值 = 趋势 + 季节性 + 残差

适用于季节波动幅度不随时间变化的序列

另一种是 'multiplicative'(乘法模型):观测值 = 趋势 × 季节性 × 残差

period=12:设置周期为12个月

因为这是月度数据(12个月为一个完整周期)

如果是季度数据:period=4

如果是周度数据:period=7

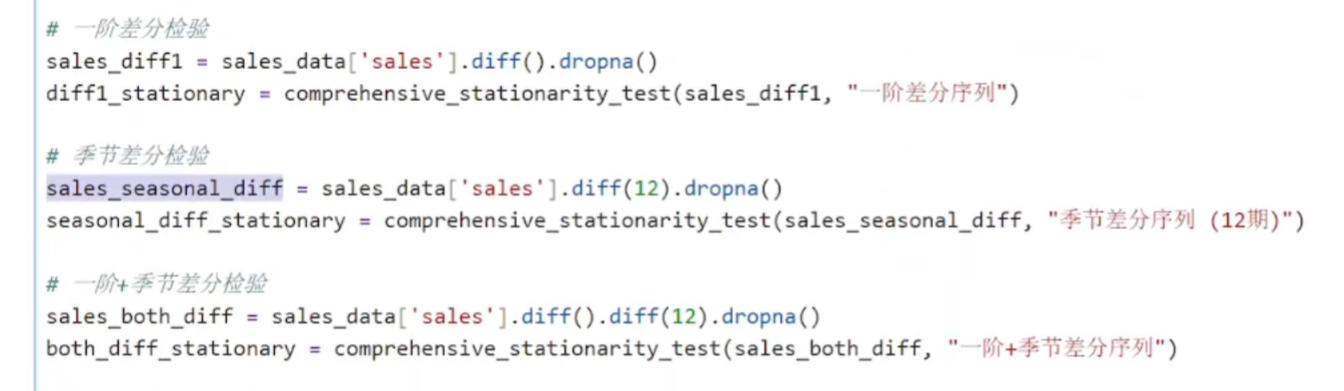

进行差分的时候

python

.diff(12):计算间隔12期的差值

公式:sales[t] - sales[t-12]

消除季节性(seasonality)

为什么是12?:因为是月度数据,一年12个月

作用:检验仅消除季节性是否能使数据平稳

适用场景:数据有强季节性(如每年重复模式),但无明显趋势

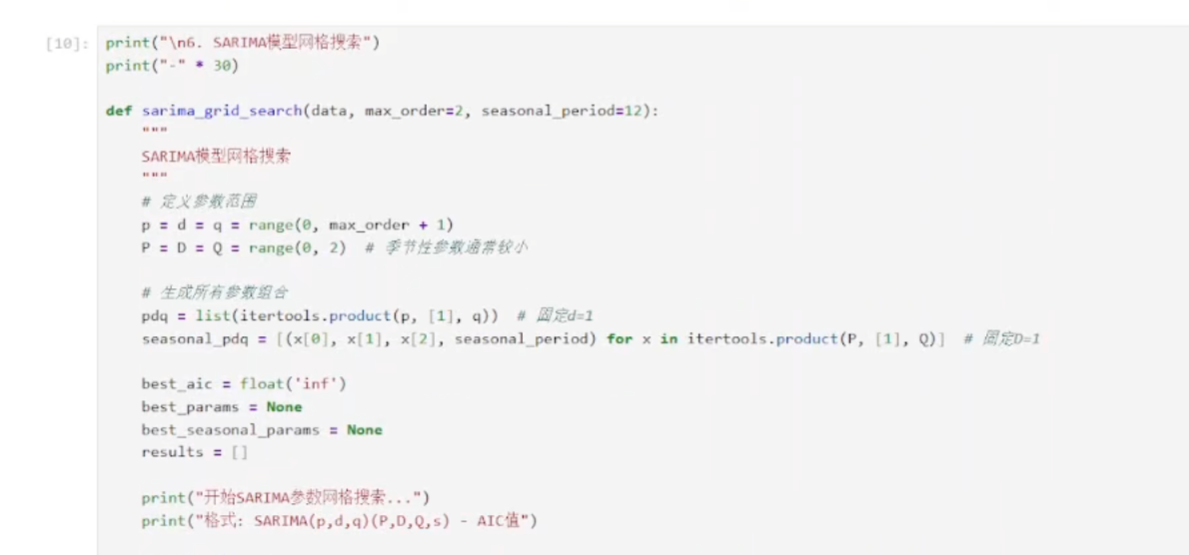

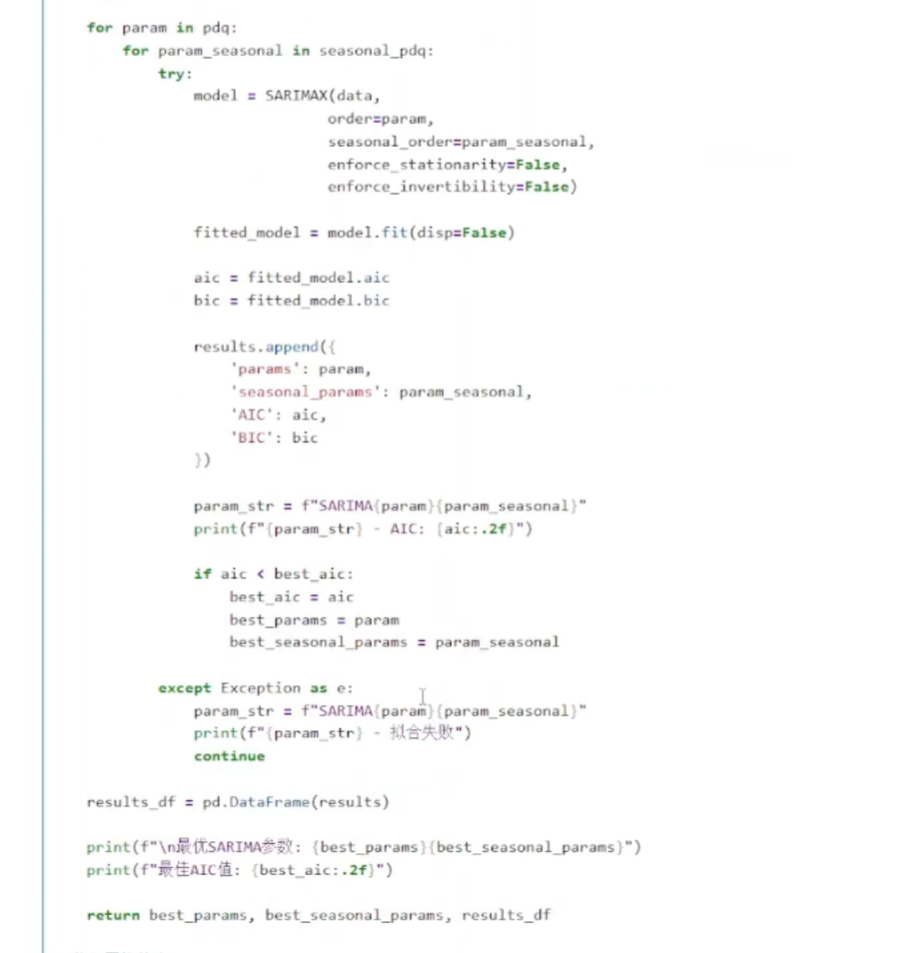

建议使用SARIMA进行模型的网格搜索

4

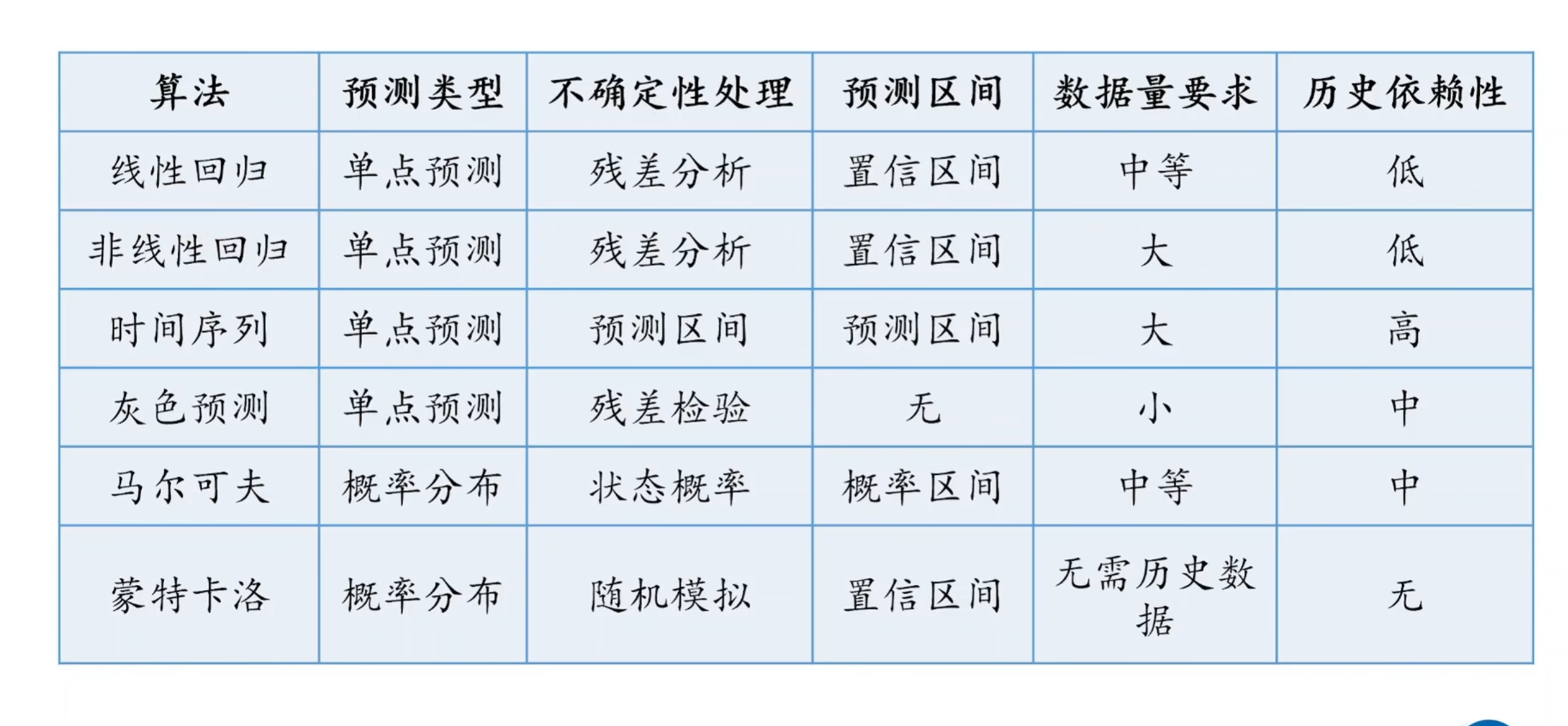

适合单变量问题

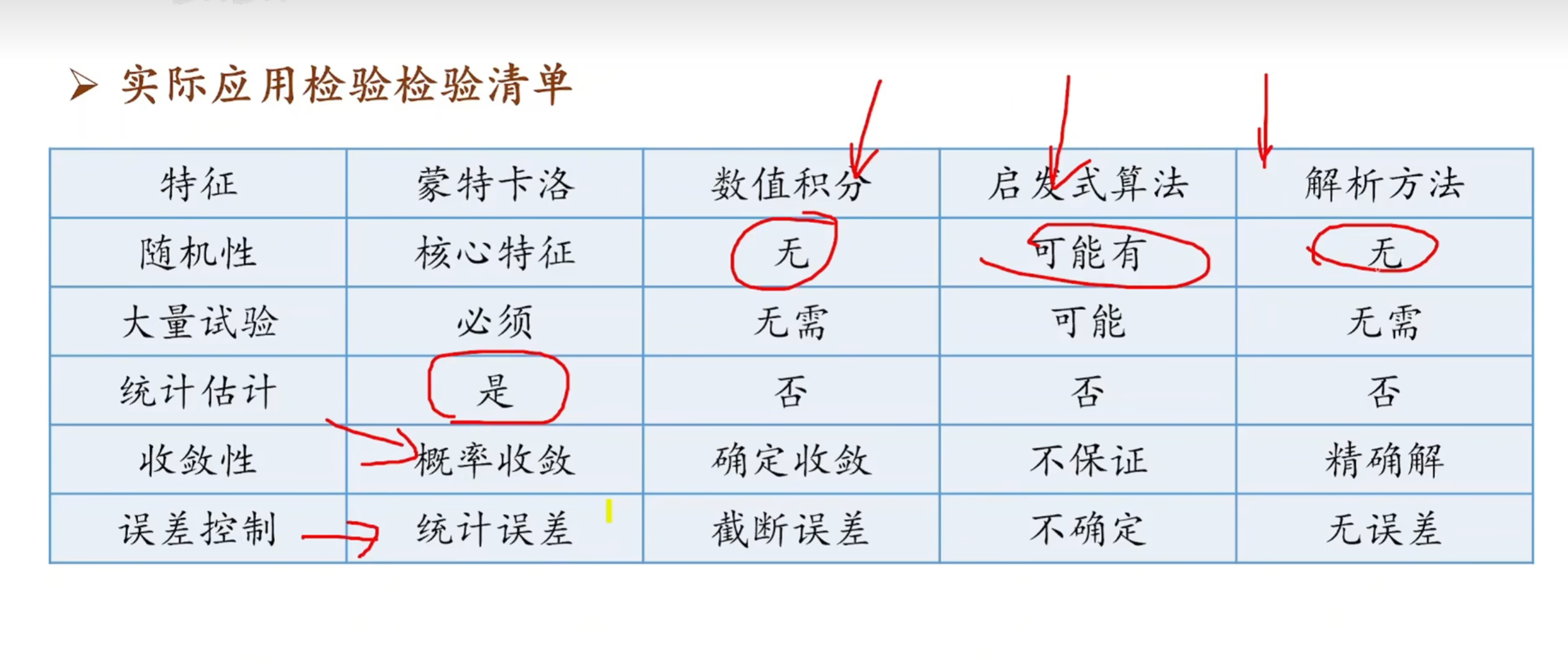

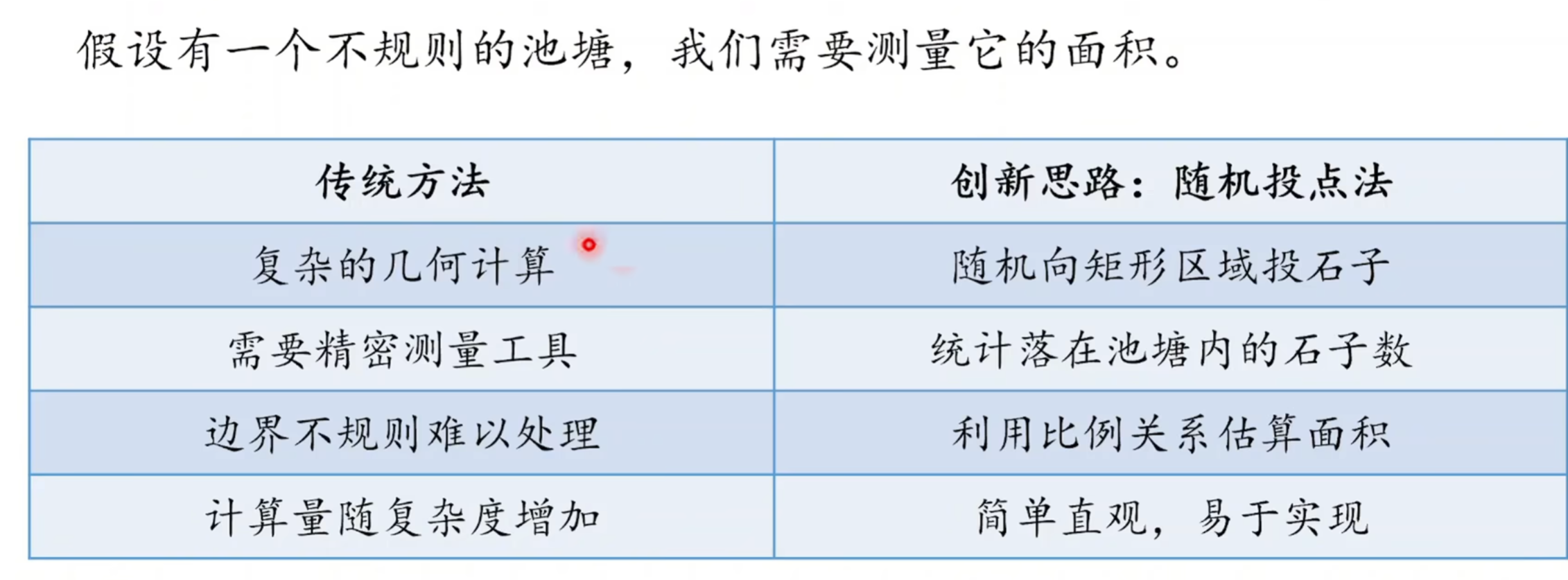

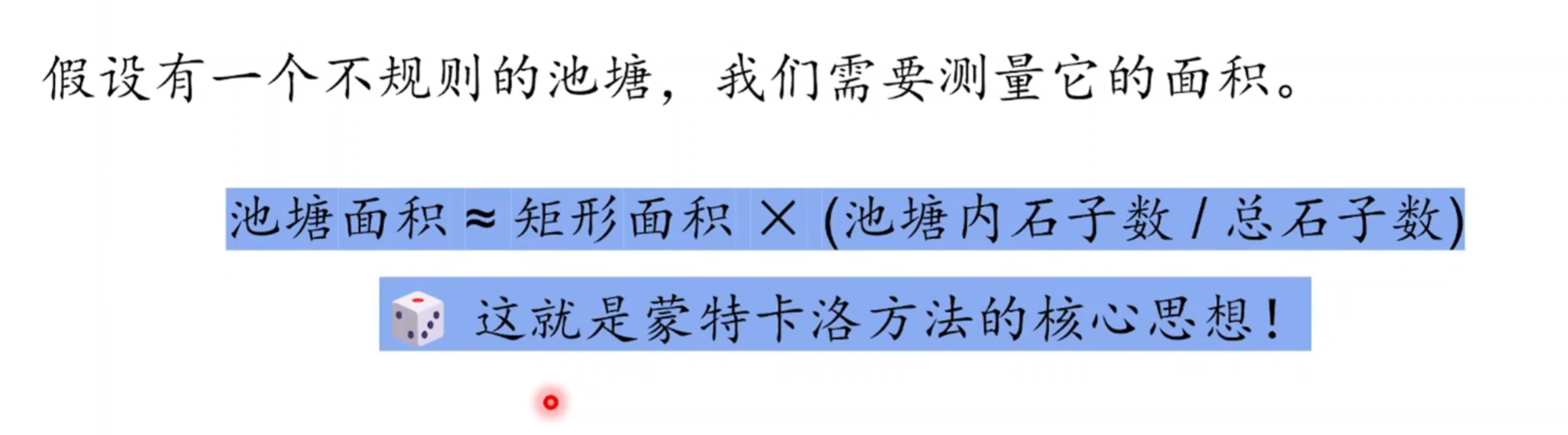

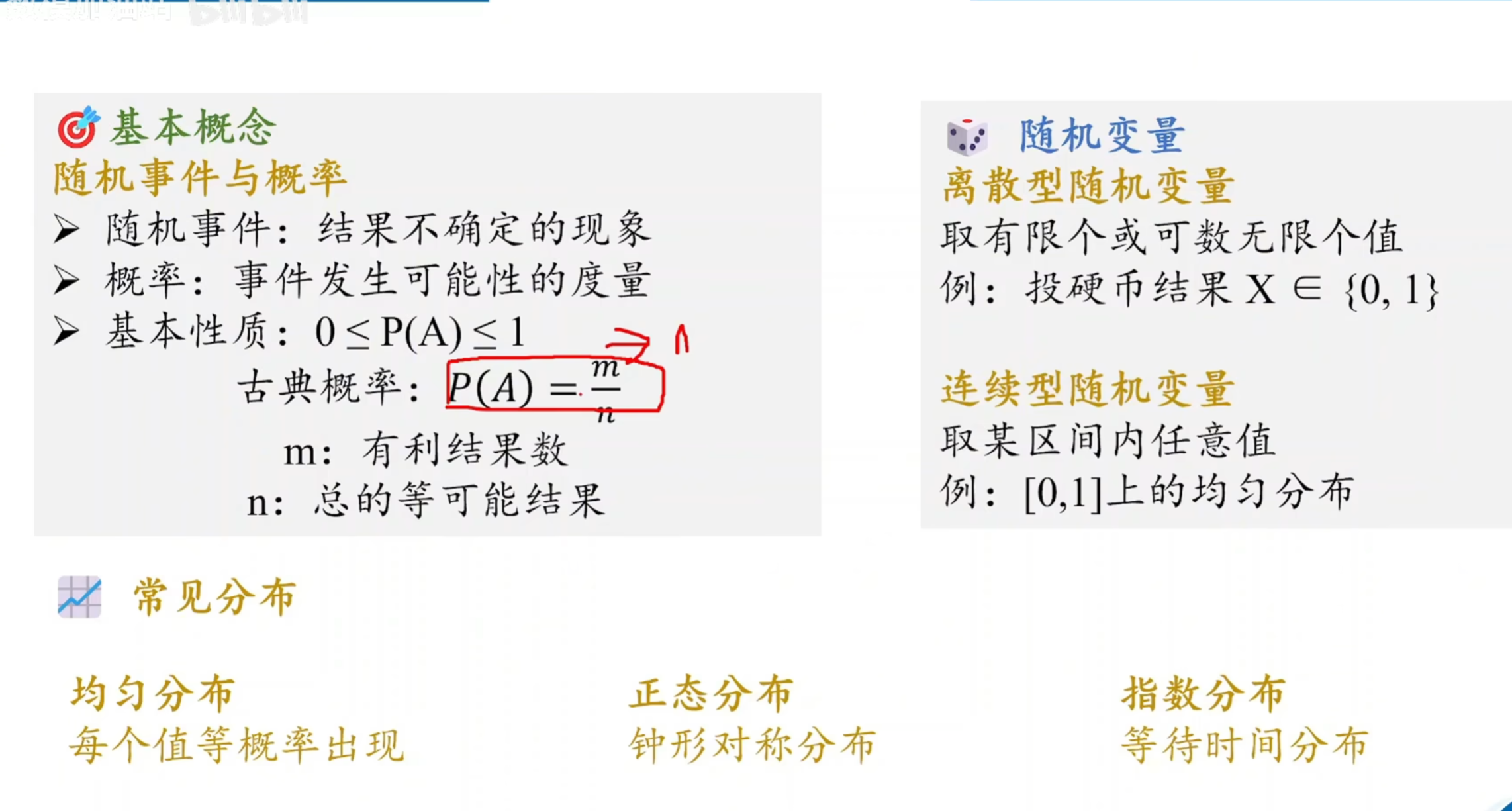

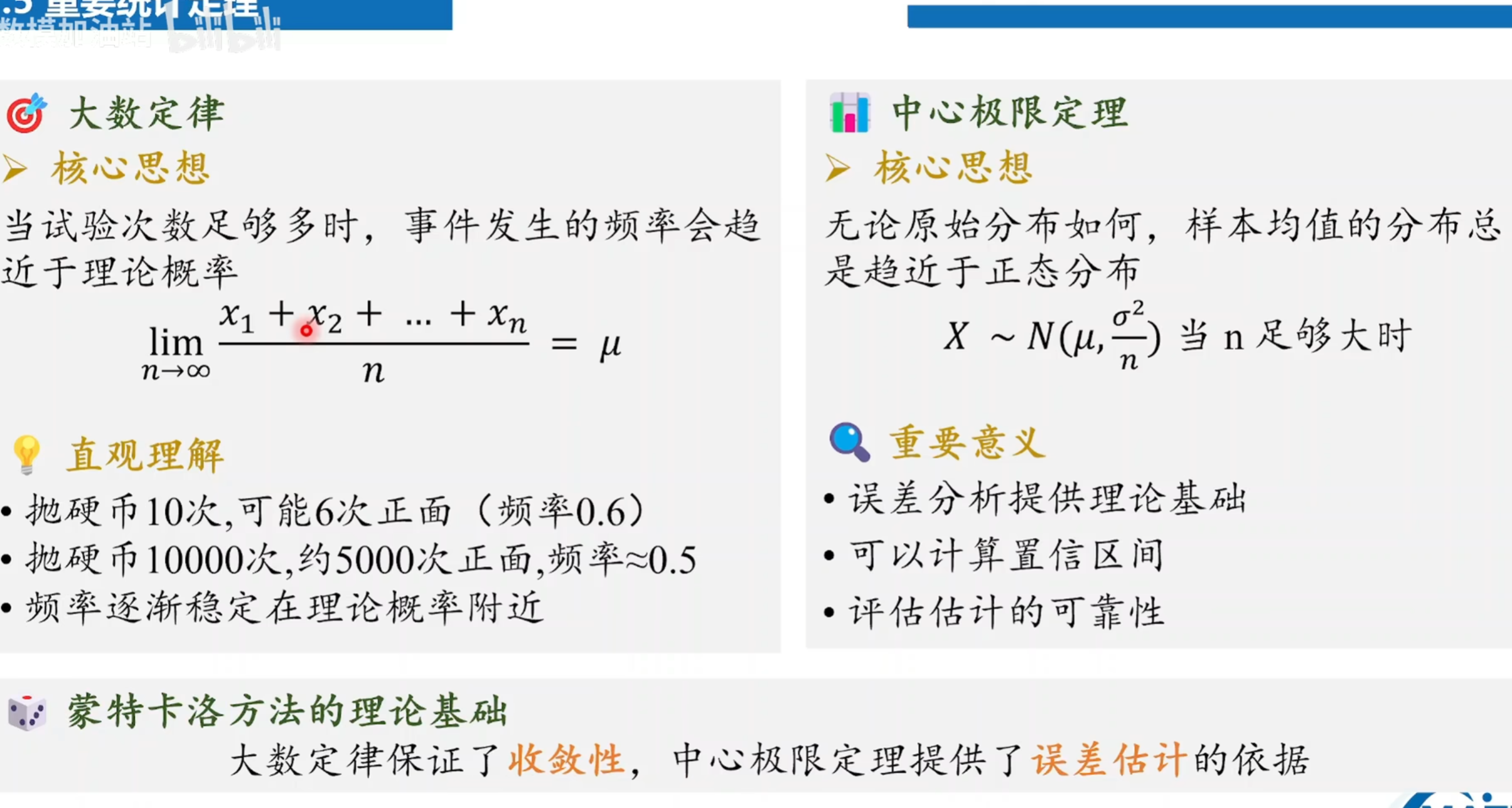

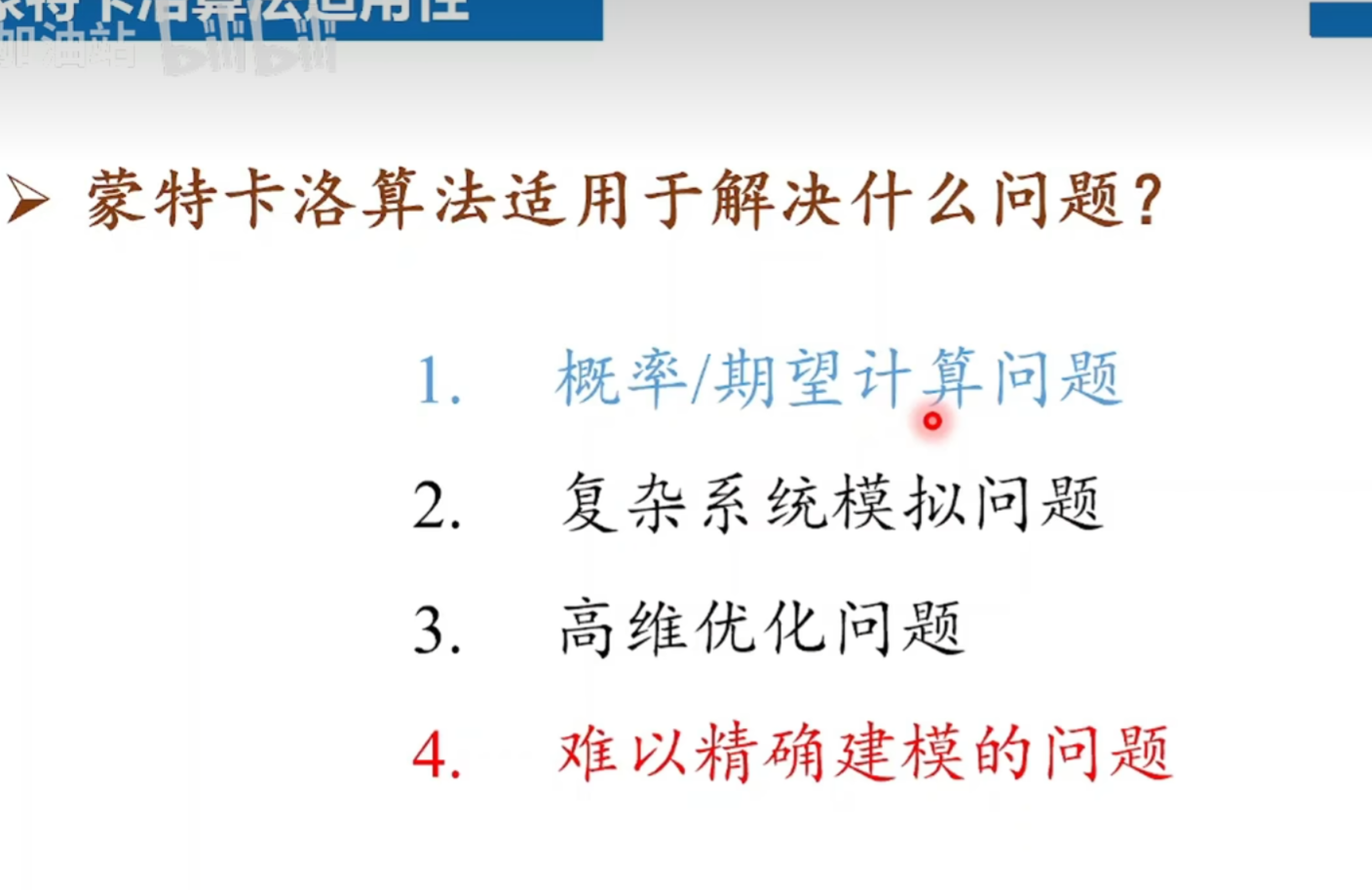

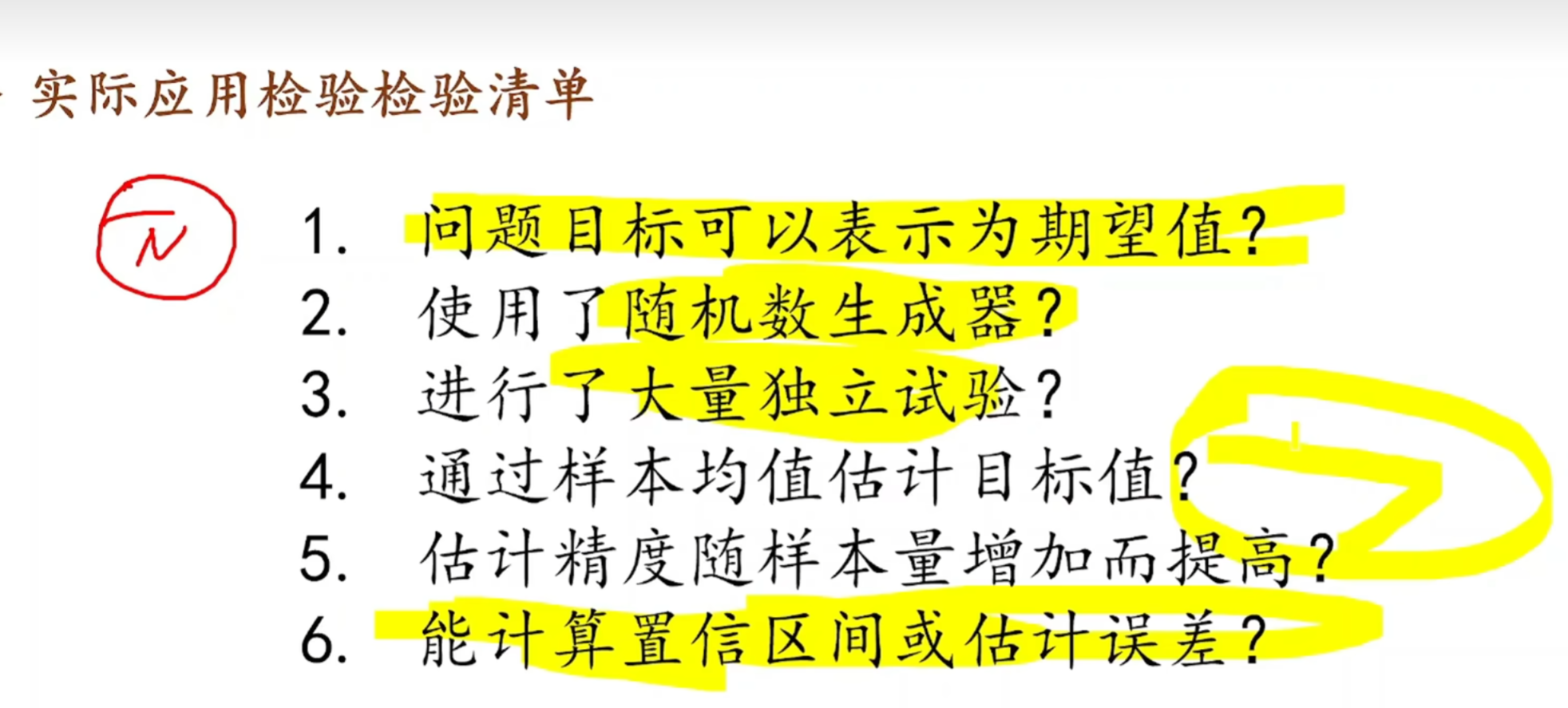

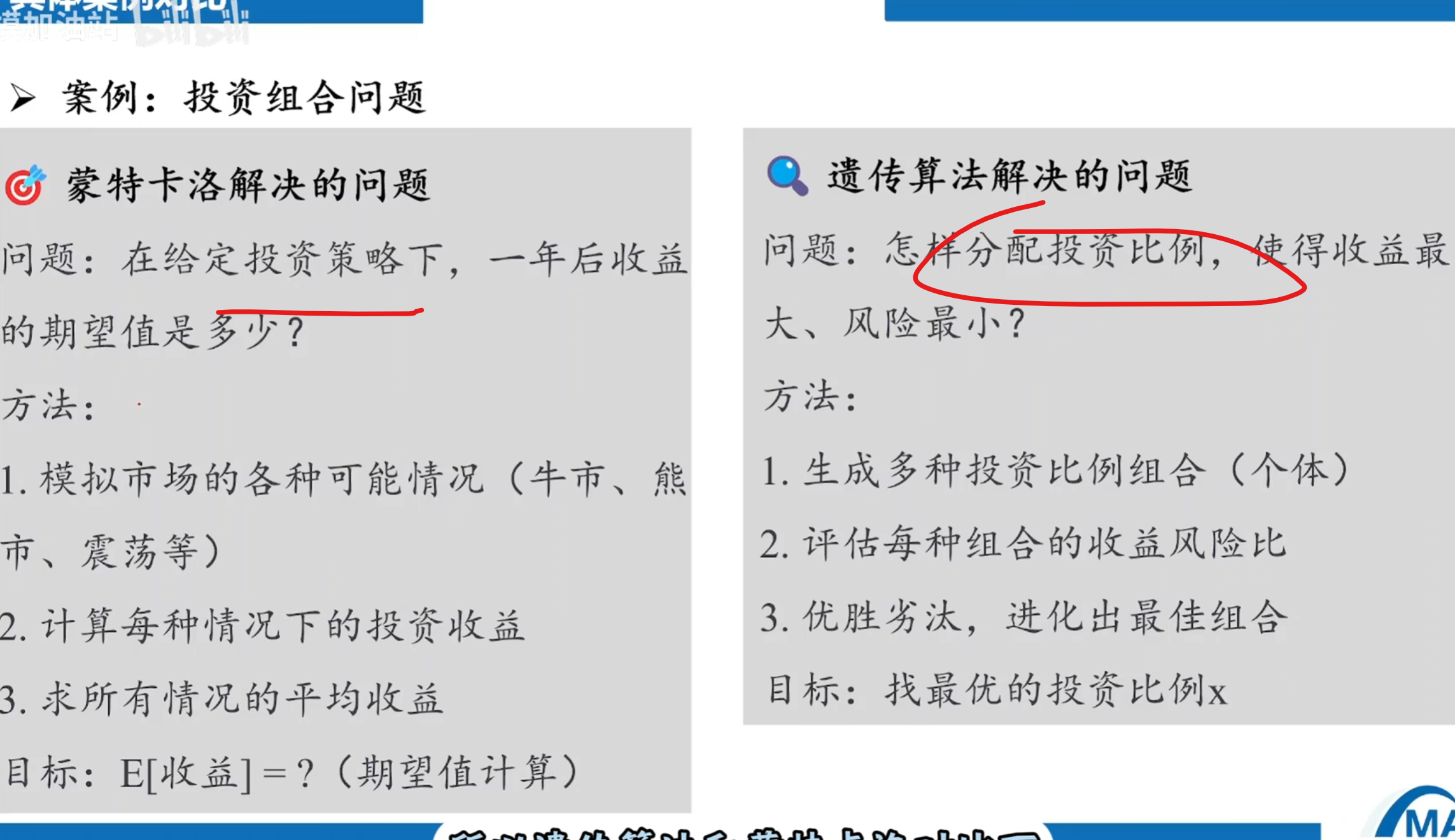

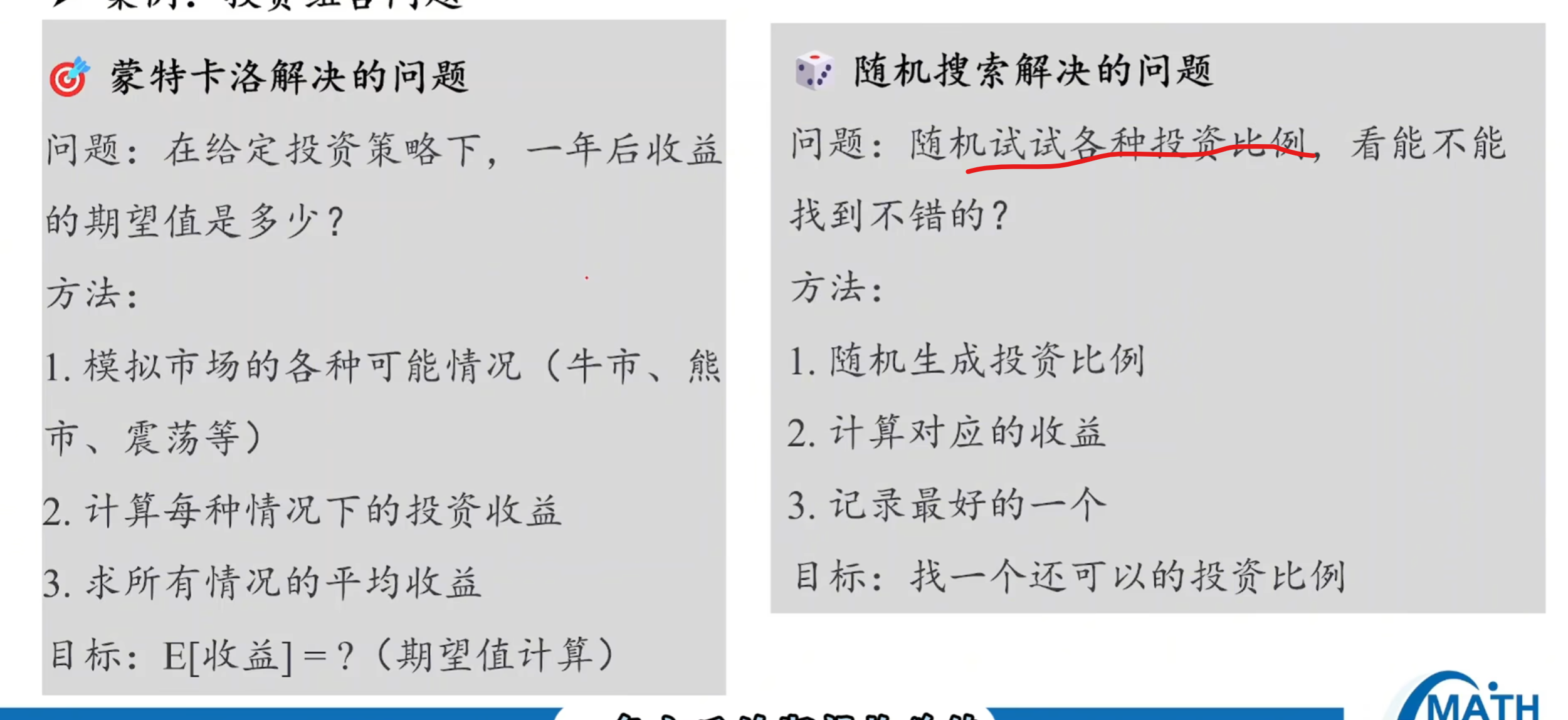

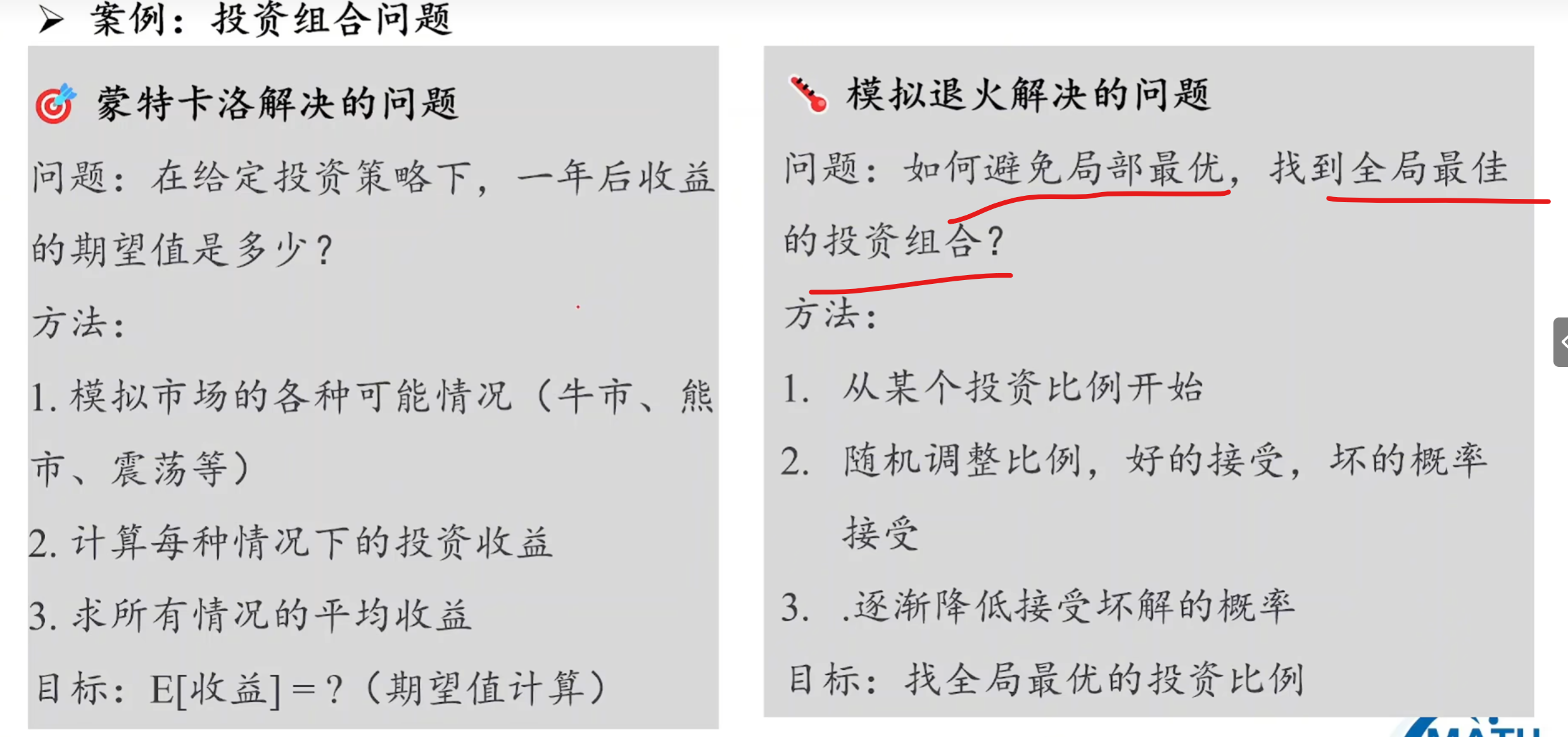

二 蒙特卡洛算法-进行估计

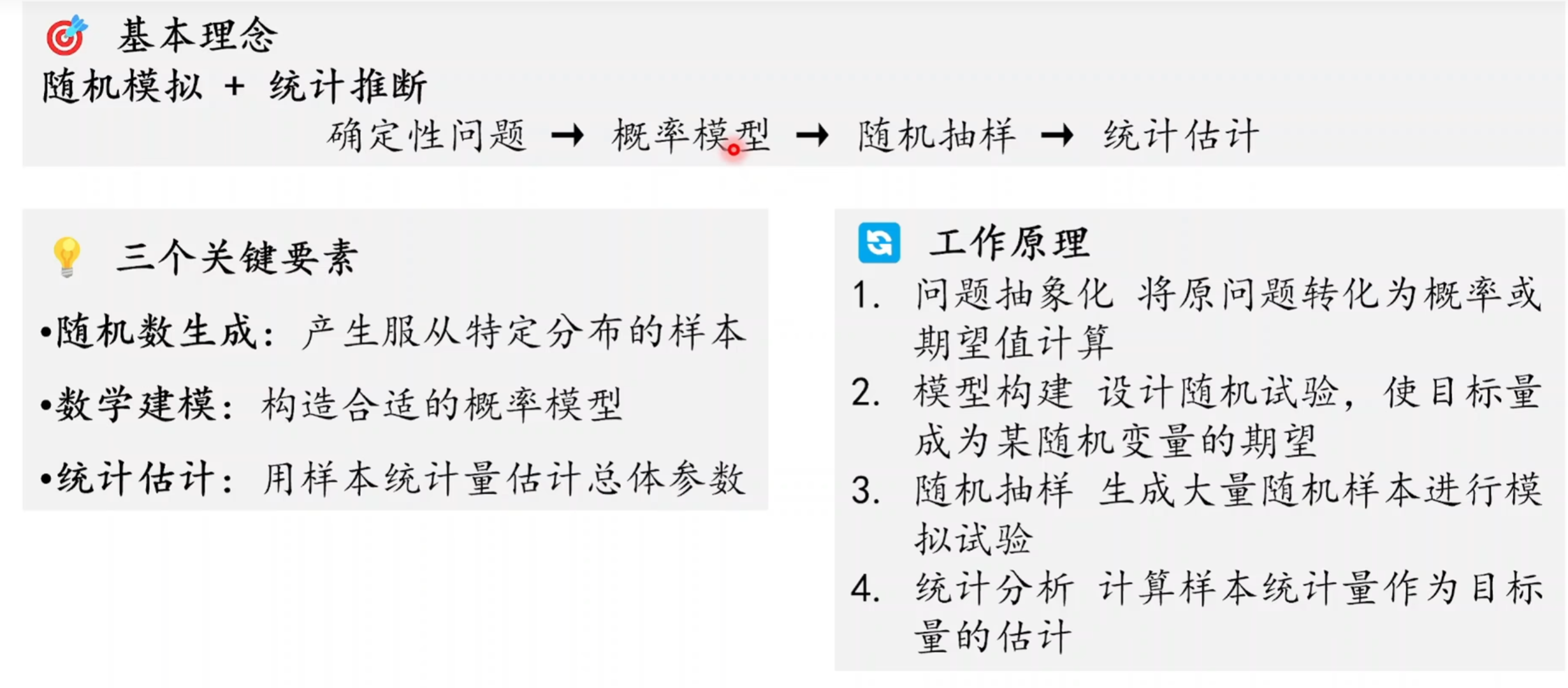

1 理解:随机性解决明确性

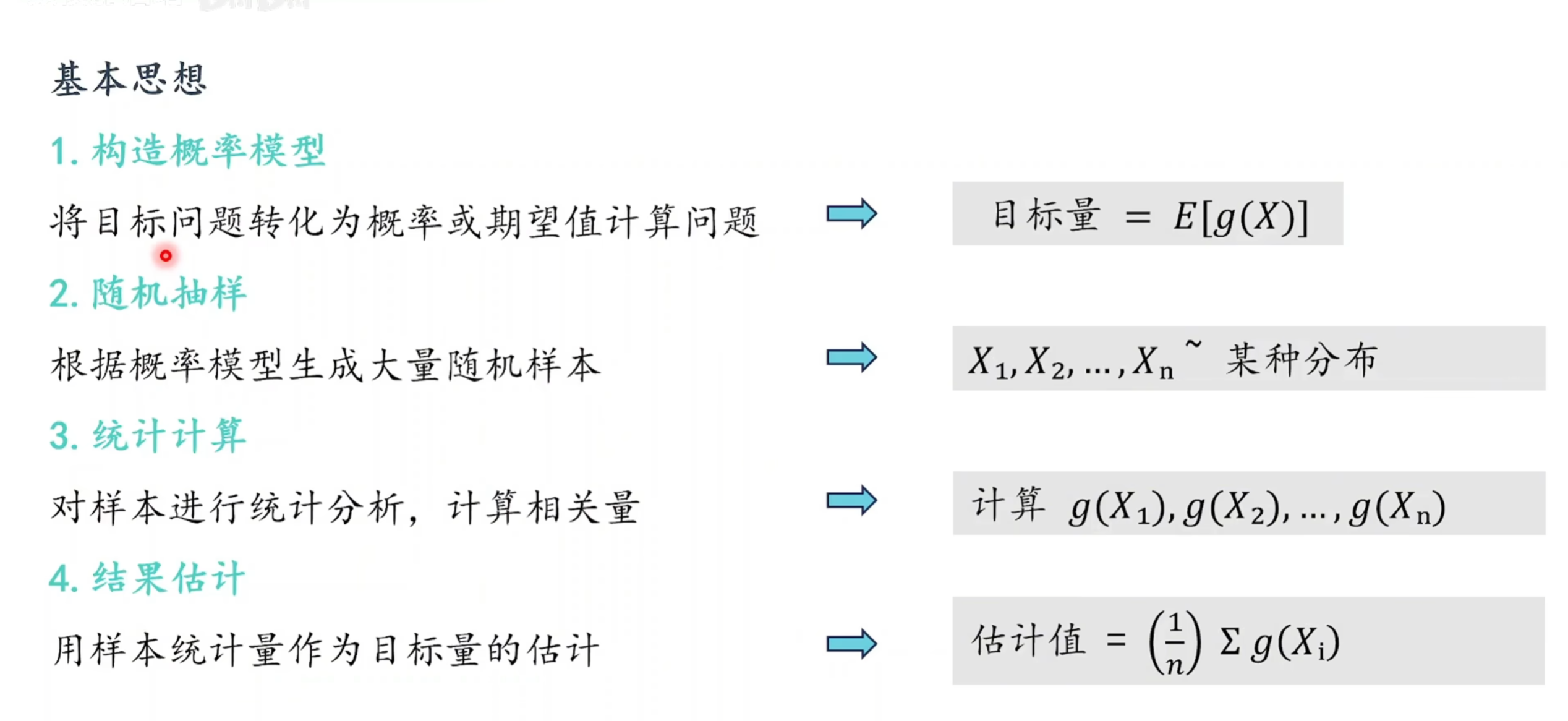

2 基本思想

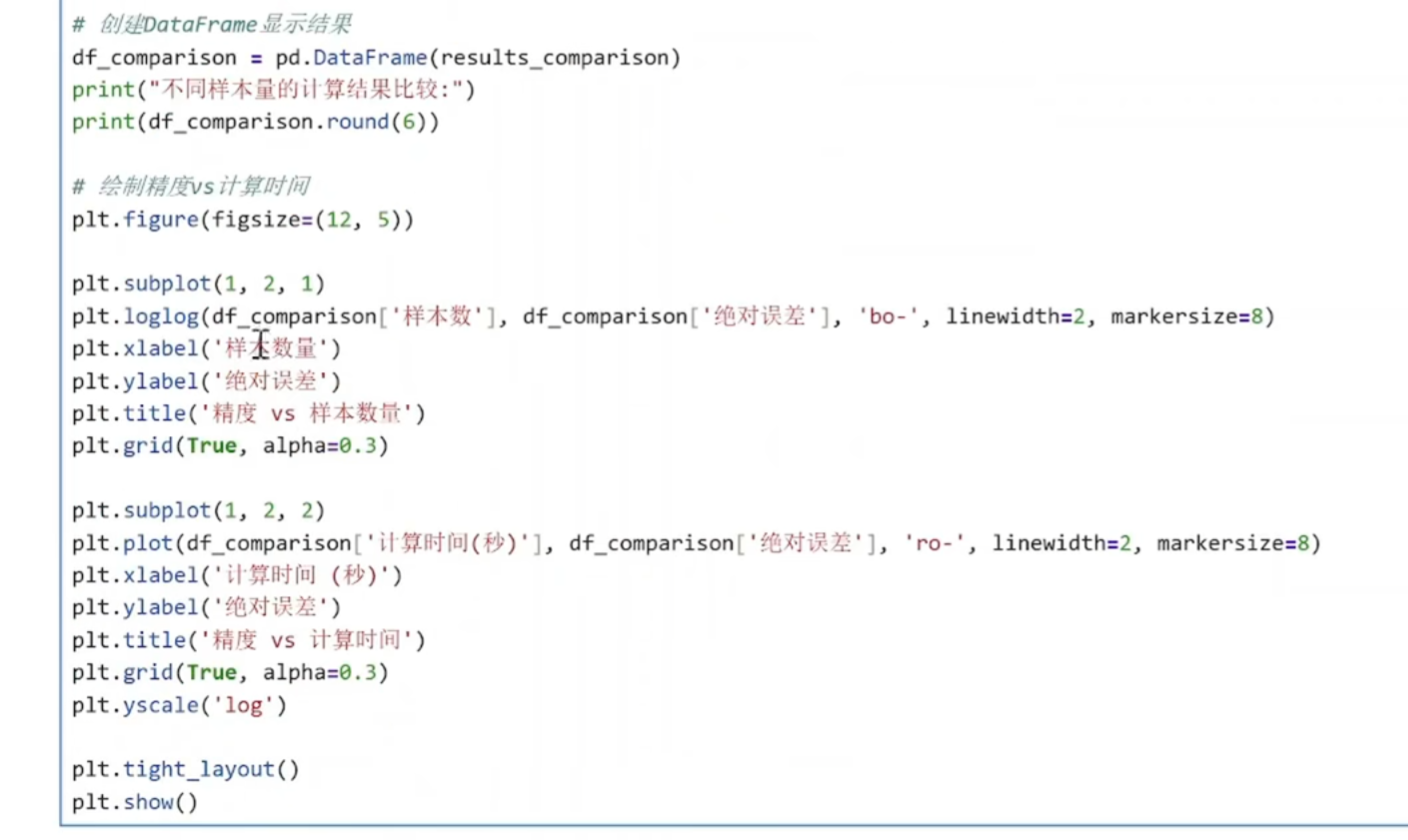

3 python代码

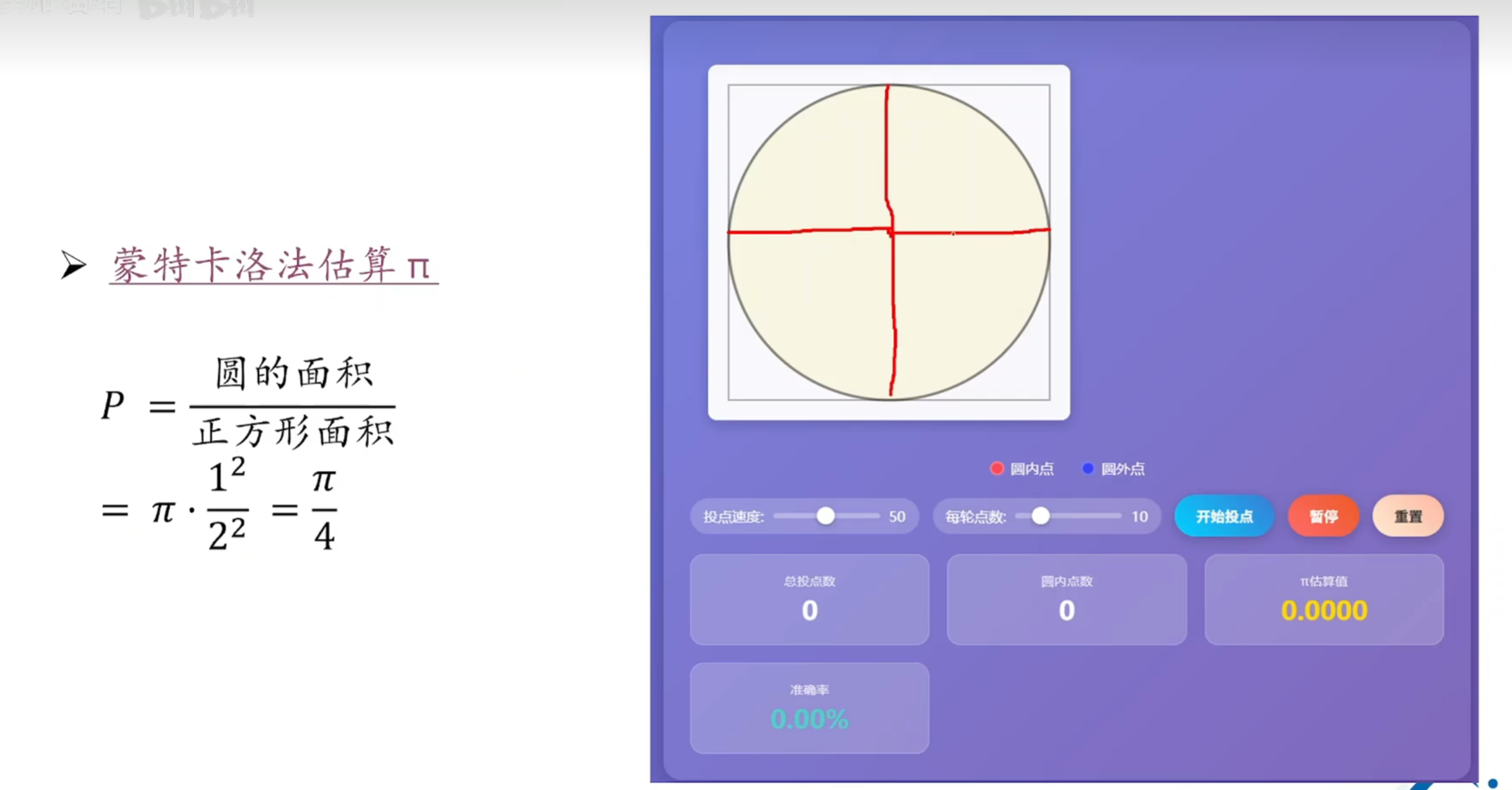

(1)计算Π

python

plt.rcParams['font.sans-serif'] = ['SimHei', 'Arial Unicode MS', 'DejaVu Sans']

设置 matplotlib 绘图时的中文字体,避免图表标签中的中文显示为方框。

指定字体优先级顺序:

SimHei(黑体,Windows 常见)

Arial Unicode MS(Mac 系统常用)

DejaVu Sans(跨平台开源字体)

系统会按顺序尝试使用这些字体渲染中文。

plt.rcParams['axes.unicode_minus'] = False

解决 matplotlib 中负号显示异常的问题。

设为 False后,负号将使用系统默认字体显示(而非特殊符号)。

python

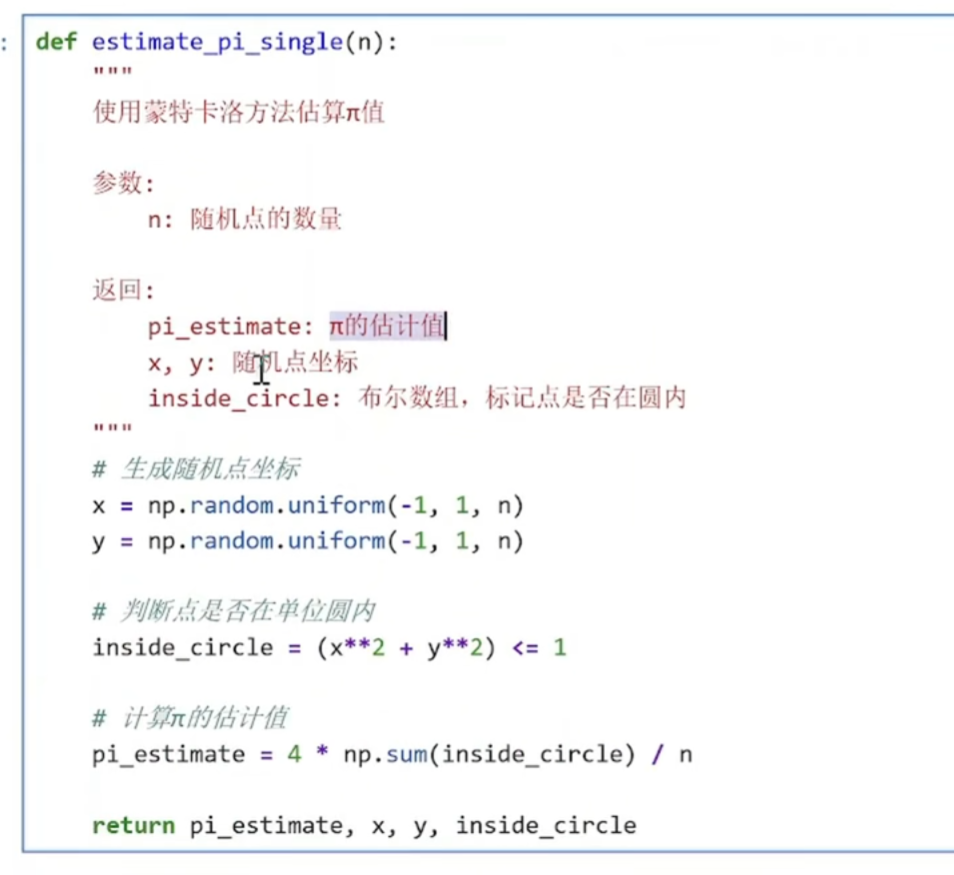

x = np.random.uniform(-1, 1, n)

y = np.random.uniform(-1, 1, n)

在区间 [-1, 1] 内生成 n个均匀分布的随机坐标,覆盖整个正方形区域。

np.random.uniform()是 NumPy 库中生成均匀分布随机数的函数。

详细解释:

基本语法

np.random.uniform(low, high, size)

low:随机数范围的下界(包含)

high:随机数范围的上界(不包含)

size:输出数组的形状

python

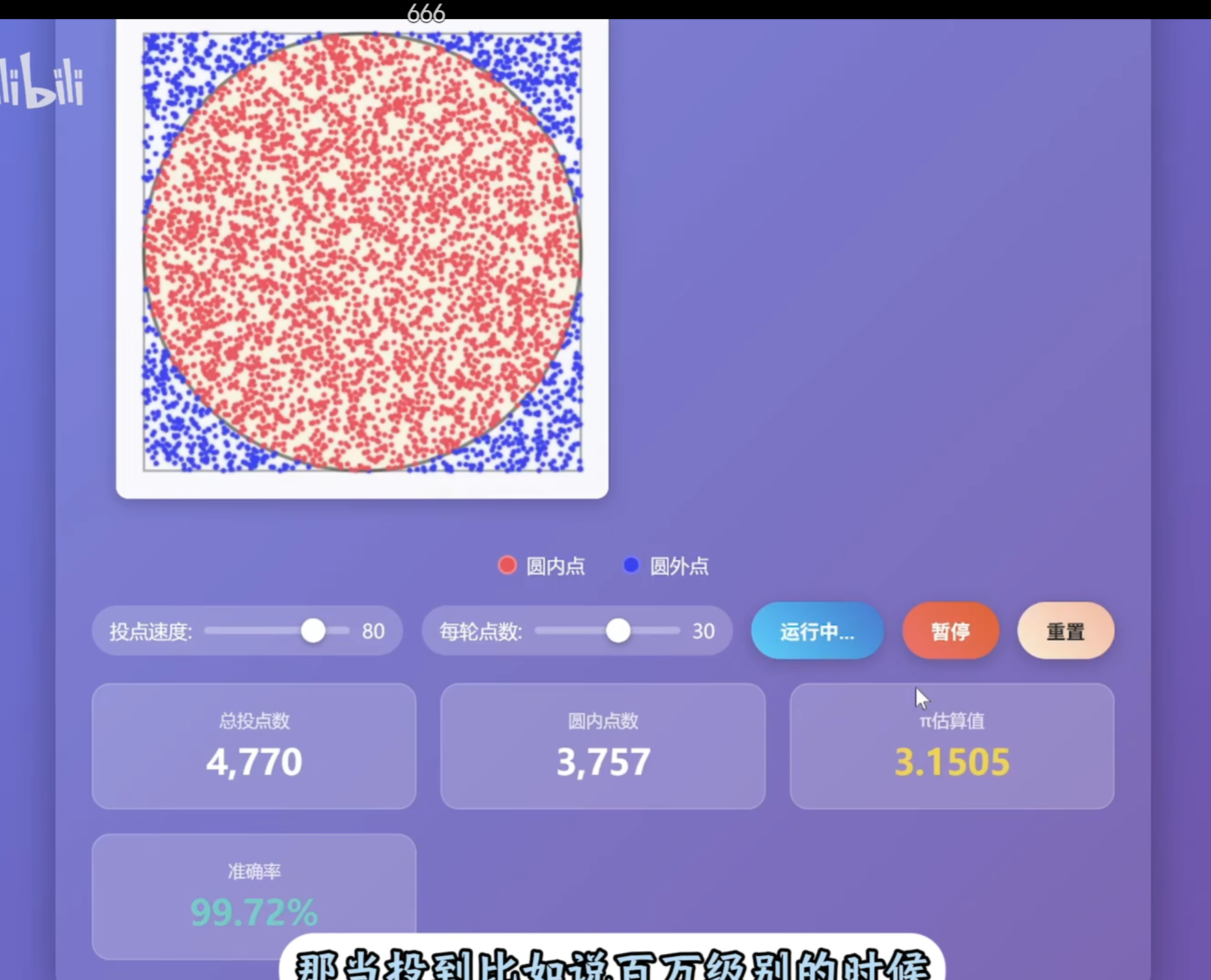

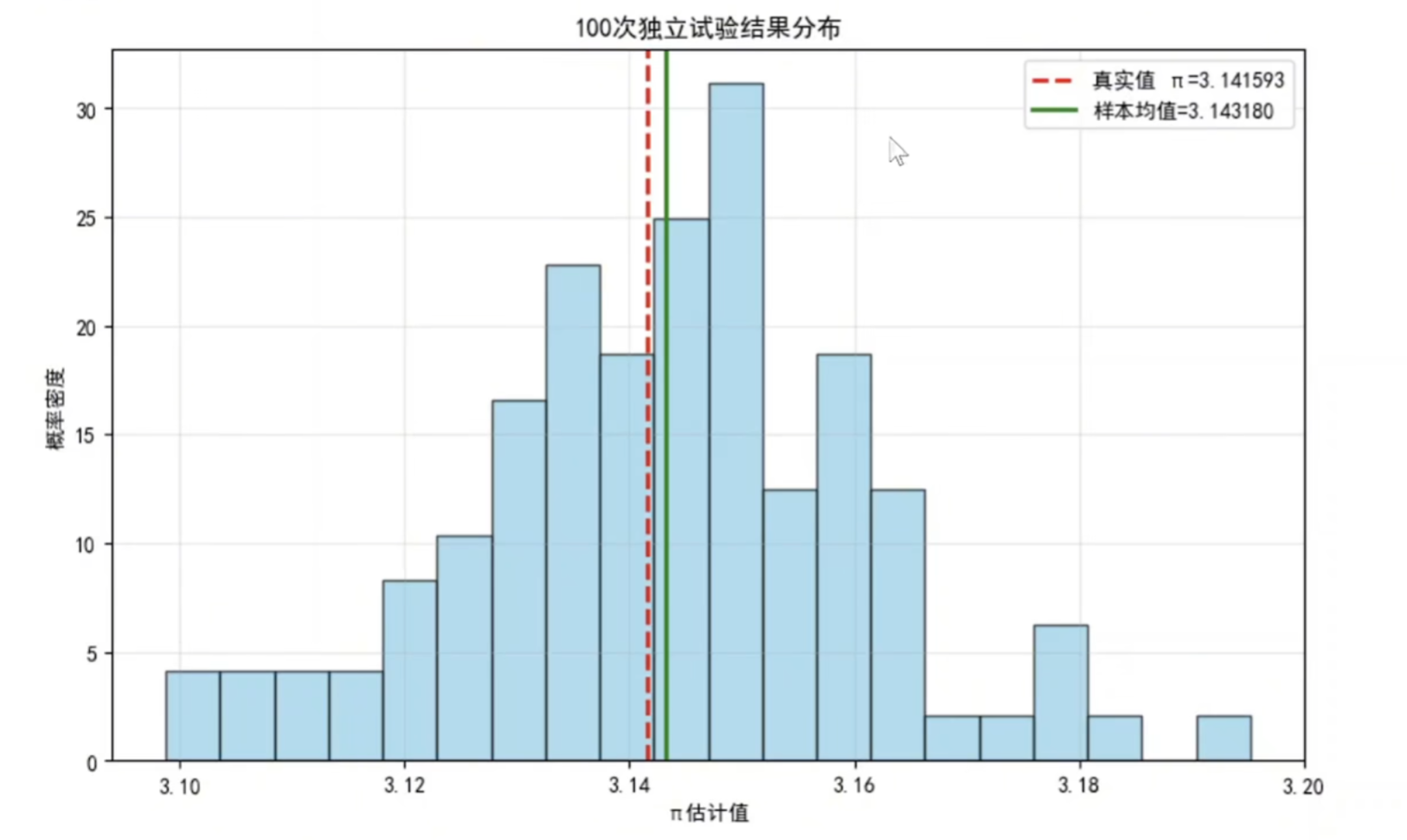

pi_estimate = 4 * np.sum(inside_circle) / n

np.sum(inside_circle)统计圆内点数(True计为 1)。

按公式计算 π 的近似值。

pi_estimate = 4 * np.sum(inside_circle) / n

这里 inside_circle是布尔数组(True/False):

在 NumPy 中,True被当作 1计算

False被当作 0计算

所以 np.sum(inside_circle)就是统计 True的个数(落在圆内的点数)

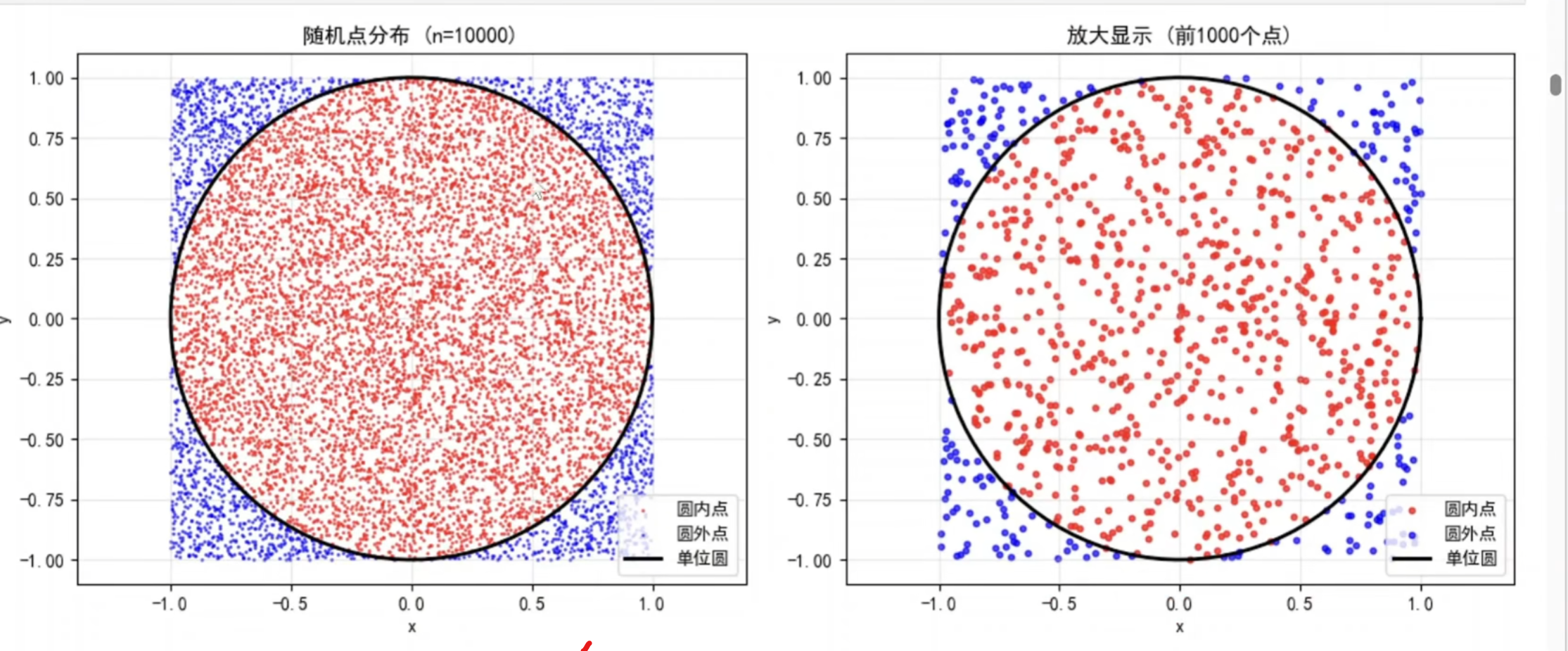

python

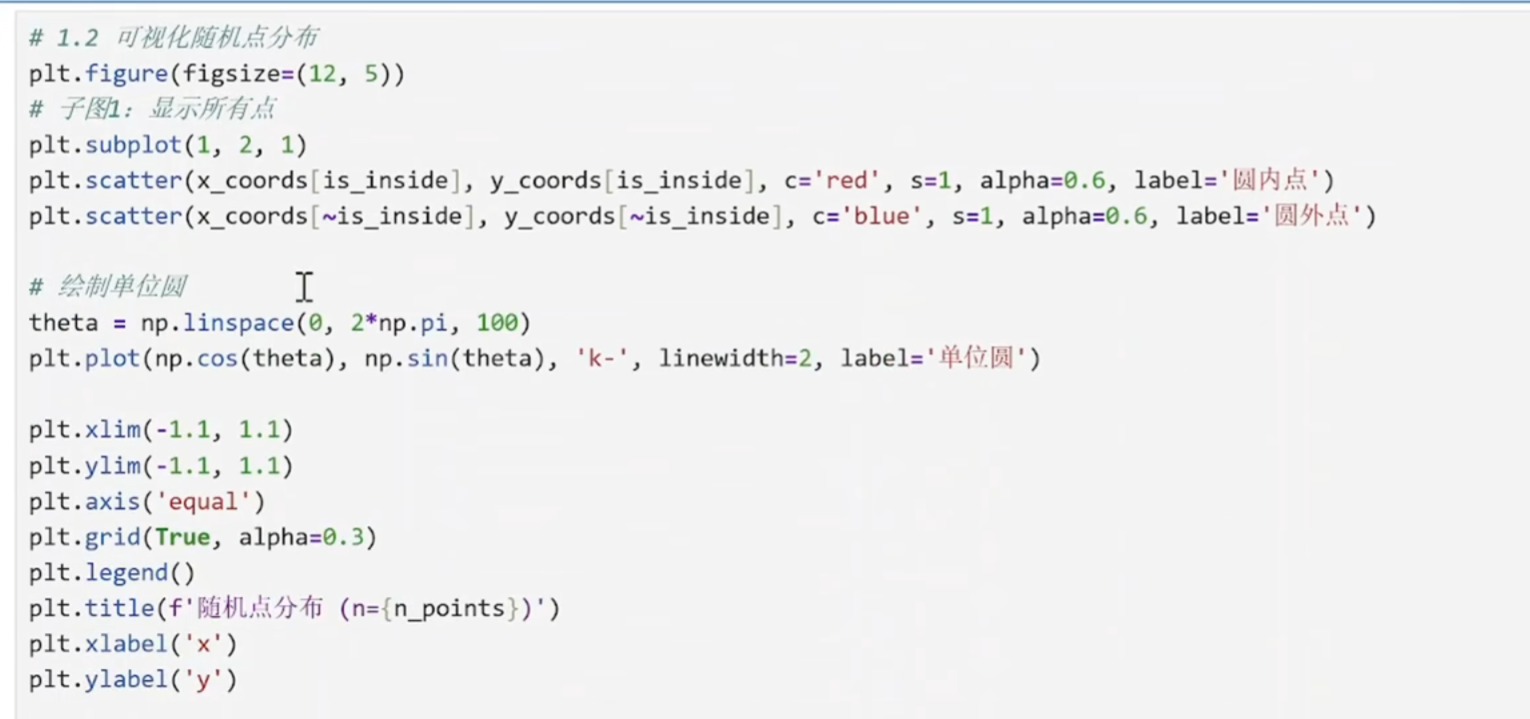

plt.scatter(x_coords[is_inside], y_coords[is_inside],

c='red', s=1, alpha=0.6, label='圆内点')

x_coords[is_inside]:筛选出圆内点的x坐标

y_coords[is_inside]:筛选出圆内点的y坐标

c='red':点颜色设为红色

s=1:点的大小为1像素

alpha=0.6:透明度60%(便于重叠点观察)

label='圆内点':图例标签

plt.scatter(x_coords[~is_inside], y_coords[~is_inside],

c='blue', s=1, alpha=0.6, label='圆外点')

~is_inside:~是逻辑非运算符,选取圆外点 ~对布尔值取反

其他参数类似,颜色设为蓝色

python

theta = np.linspace(0, 2*np.pi, 100)

生成从0到2π(完整圆周)的100个等间距角度值

用于参数化绘制圆

plt.plot(np.cos(theta), np.sin(theta), 'k-', linewidth=2, label='单位圆')

np.cos(theta), np.sin(theta):圆的参数方程 x=cosθ, y=sinθ

'k-':黑色实线('k'表示黑色,'-'表示实线)

linewidth=2:线宽2像素

label='单位圆':图例标签

plt.xlim(-1.1, 1.1)

plt.ylim(-1.1, 1.1)

设置x轴和y轴显示范围为-1.1到1.1

比单位圆的范围(-1到1)稍大,留出边距美观

plt.axis('equal')

设置x轴和y轴的缩放比例相等

确保圆形显示为正圆而非椭圆

lt.grid(True, alpha=0.3)

显示网格线

alpha=0.3:设置网格透明度为30%,使网格不太明显,不干扰数据点

plt.legend()

显示图例,根据label参数自动生成

plt.xlabel('x')

plt.ylabel('y')

设置x轴和y轴标签

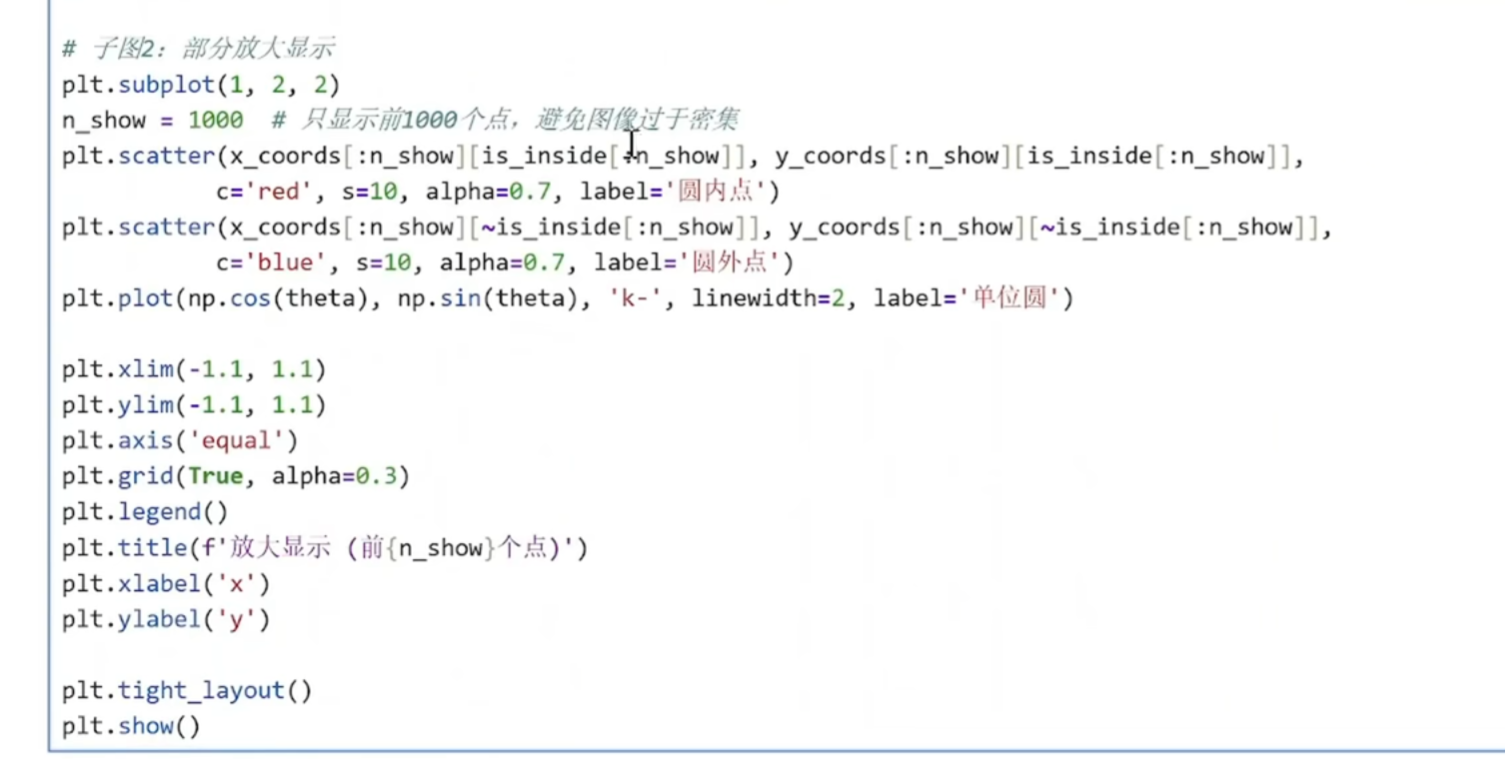

python

plt.scatter(x_coords[:n_show][is_inside[:n_show]],

y_coords[:n_show][is_inside[:n_show]],

c='red', s=10, alpha=0.7, label='圆内点')

x_coords[:n_show]:只取前1000个x坐标

is_inside[:n_show]:只取前1000个布尔值

s=10:点的大小设为10像素(比第一个子图的s=1大10倍)

alpha=0.7:透明度70%(比第一个子图更不透明)

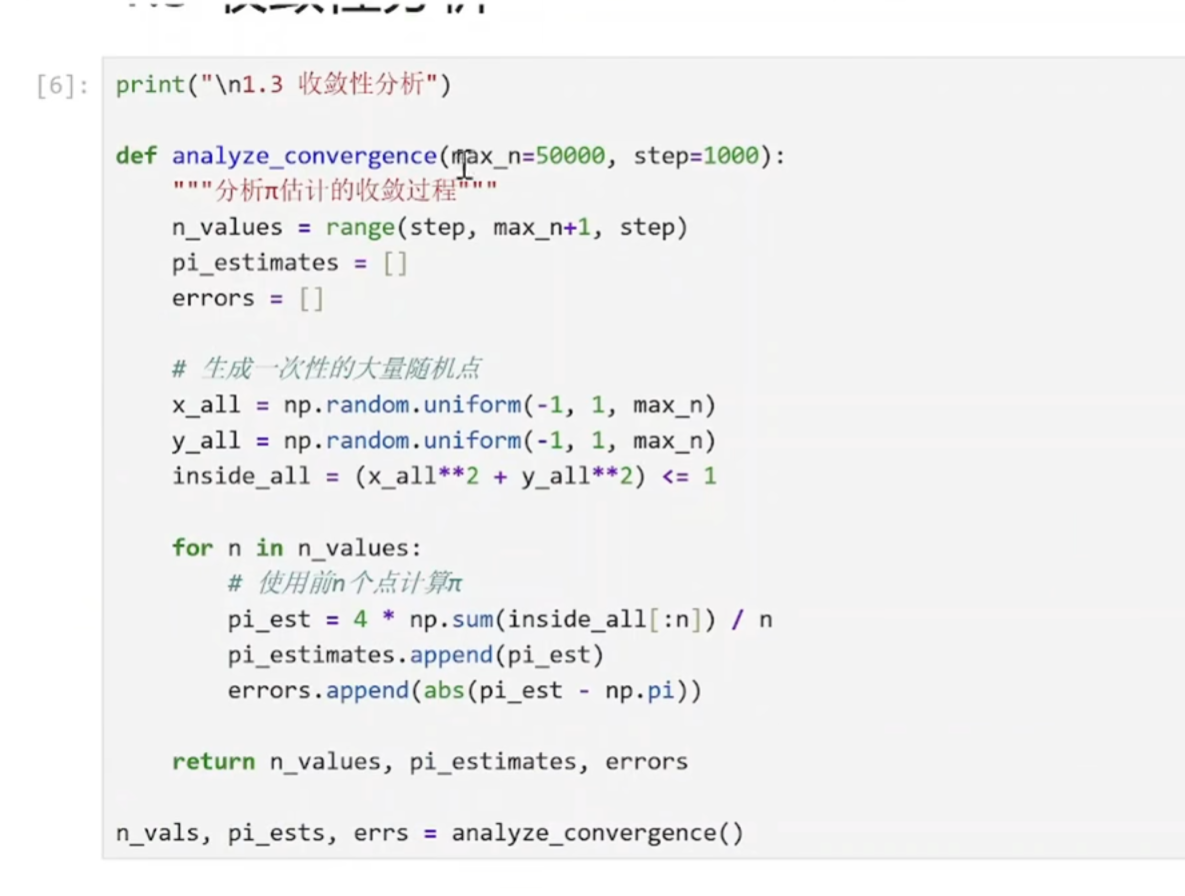

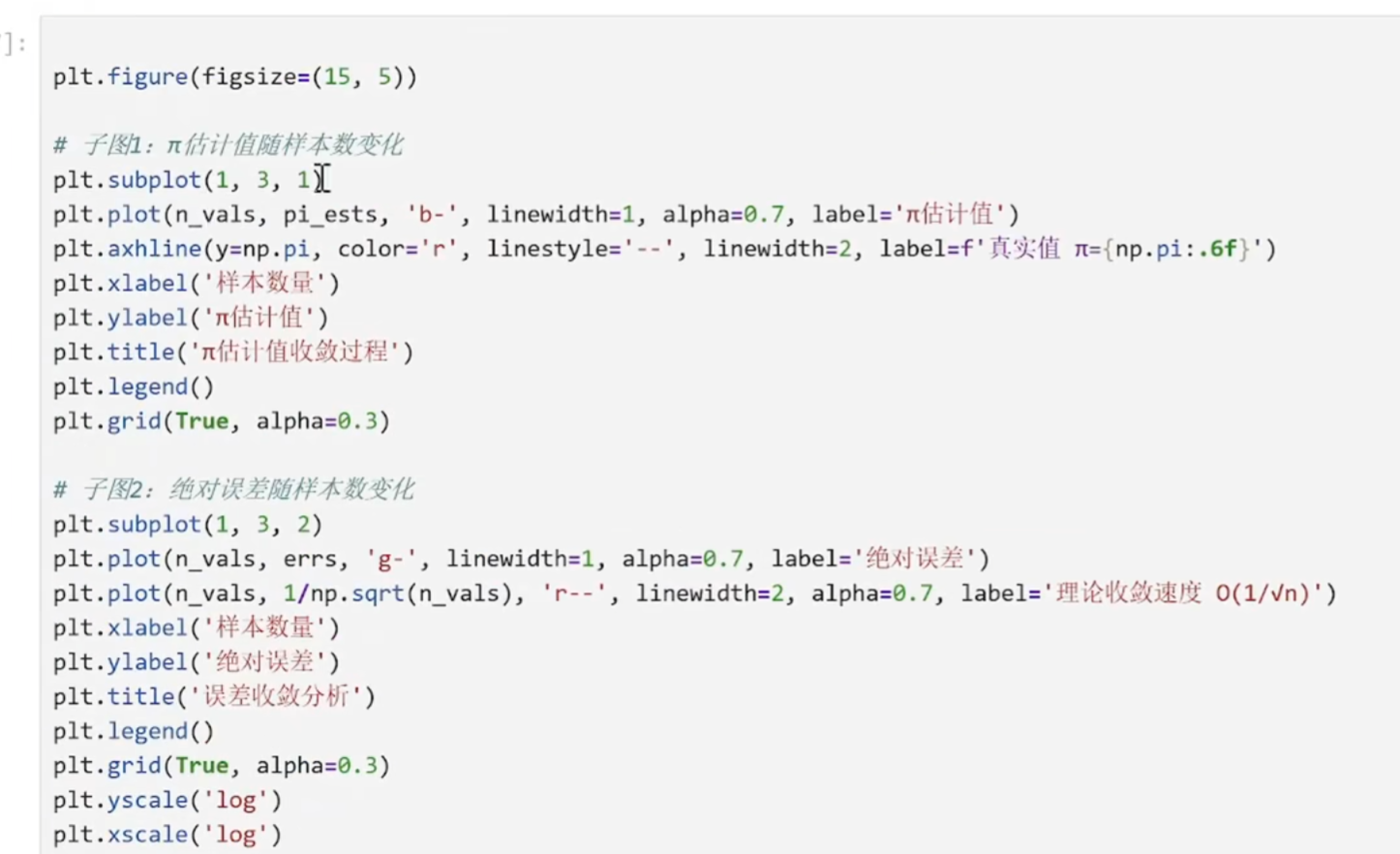

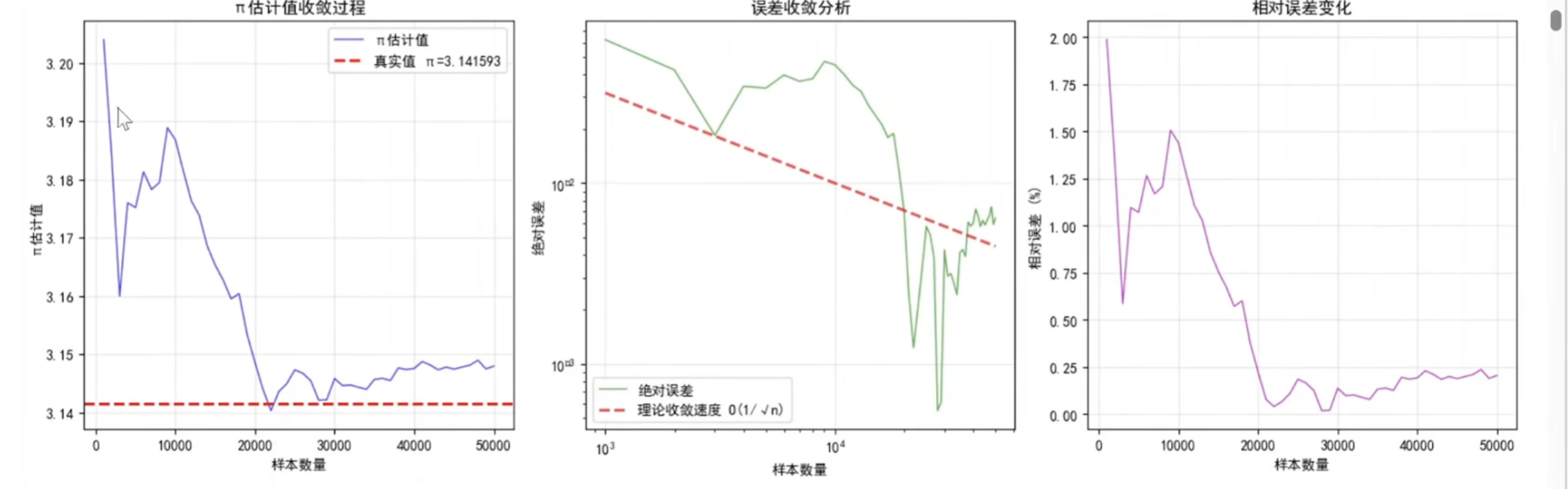

收敛分析

python

红色虚线:理论收敛速度 1/√n

python

相对误差(%) = (|π_est - π| / π) × 100%

例如:误差0.01对应相对误差约0.318%

误差0.001对应相对误差约0.0318%

实用意义

更直观的精度表示(百分比)

工程上常用指标

回答"估计值偏差了百分之几?"

'g'

代表 绿色(Green)

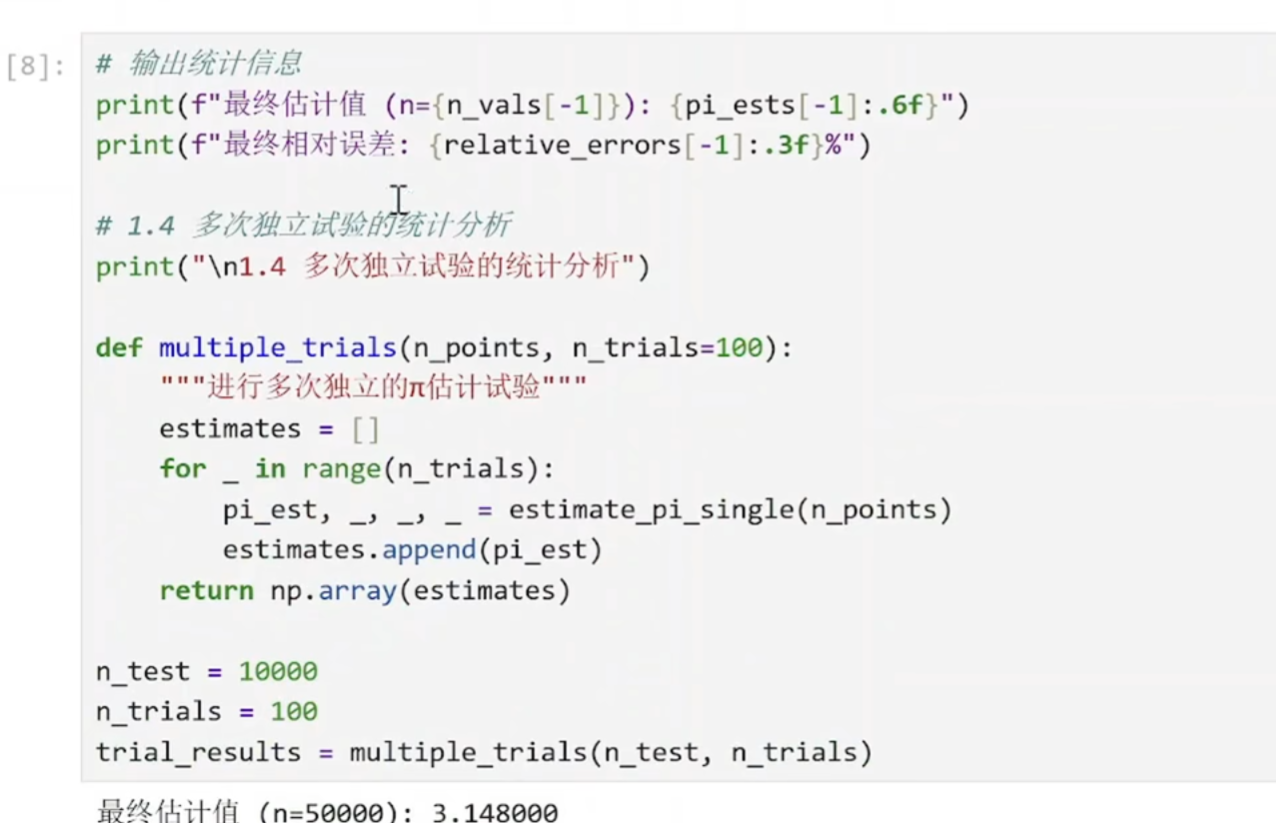

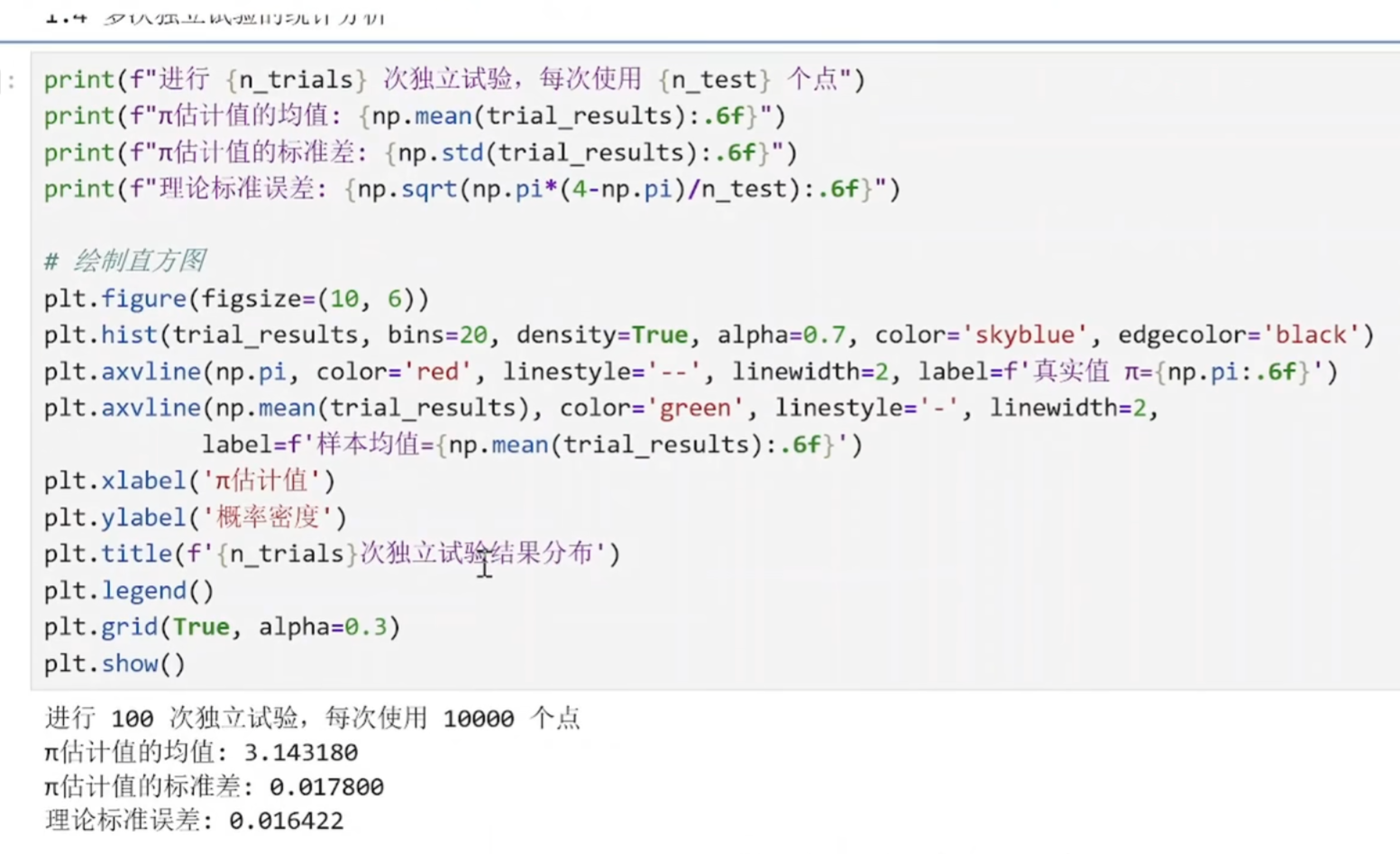

进行多次独立估计

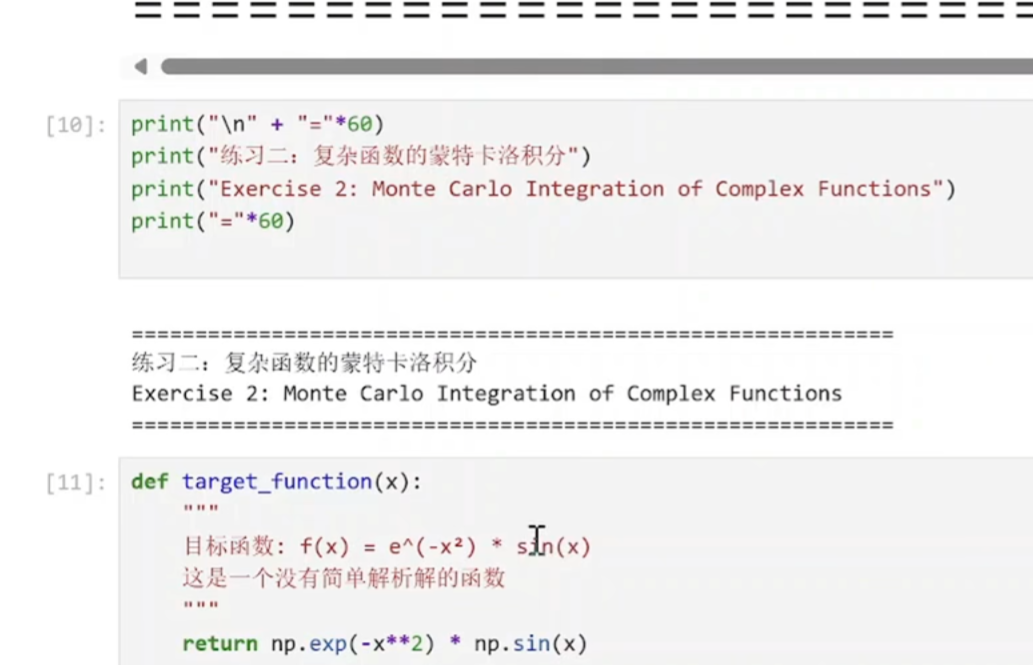

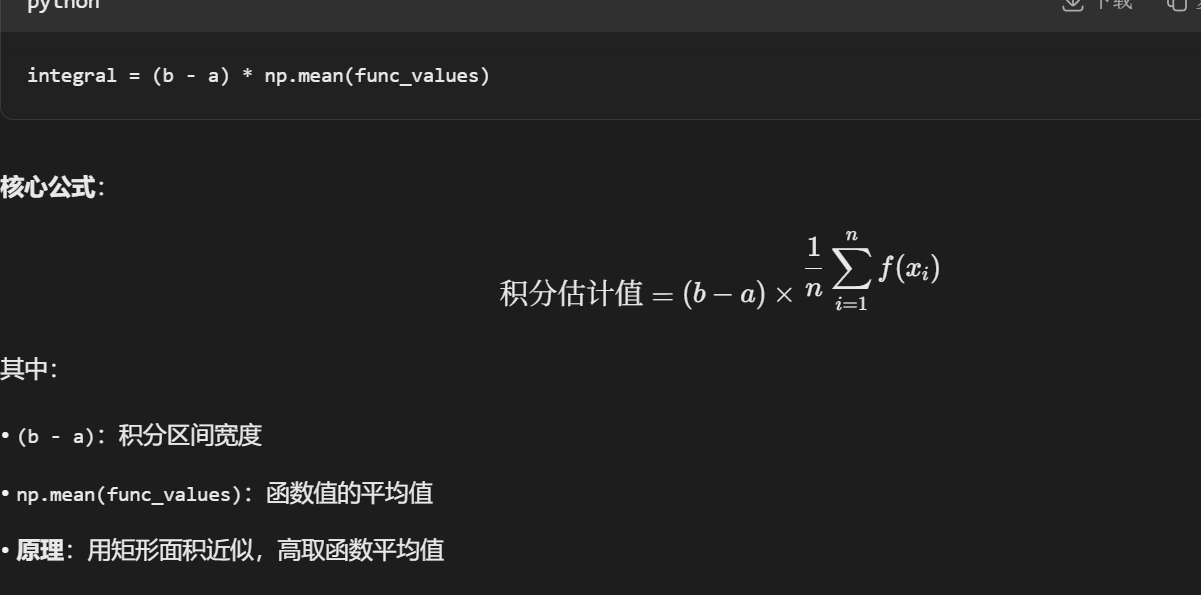

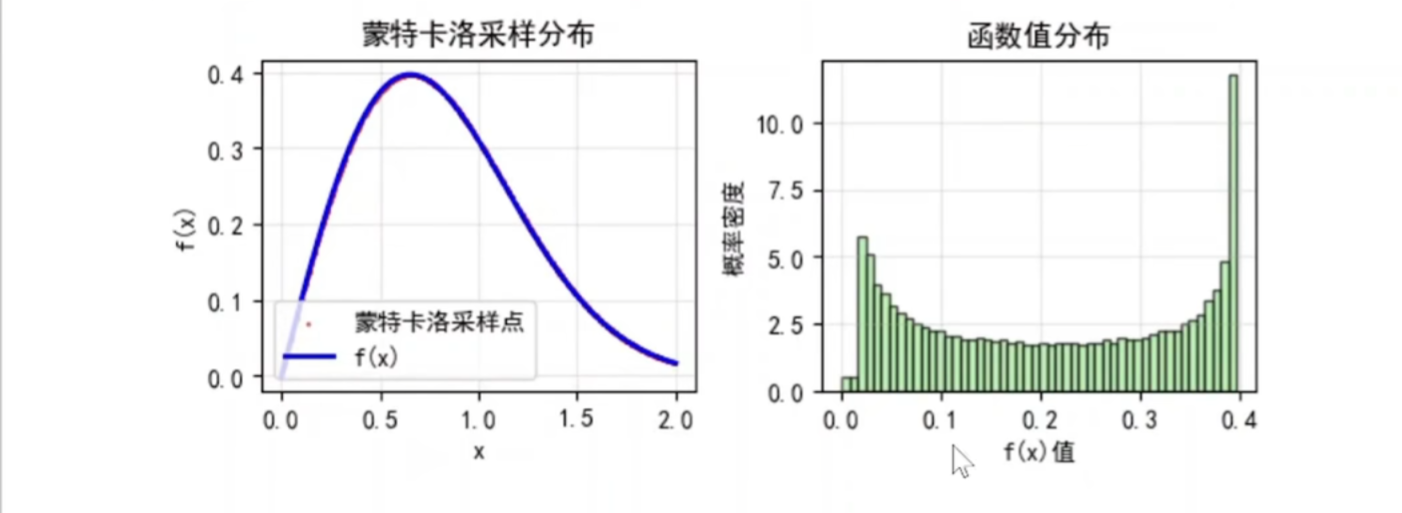

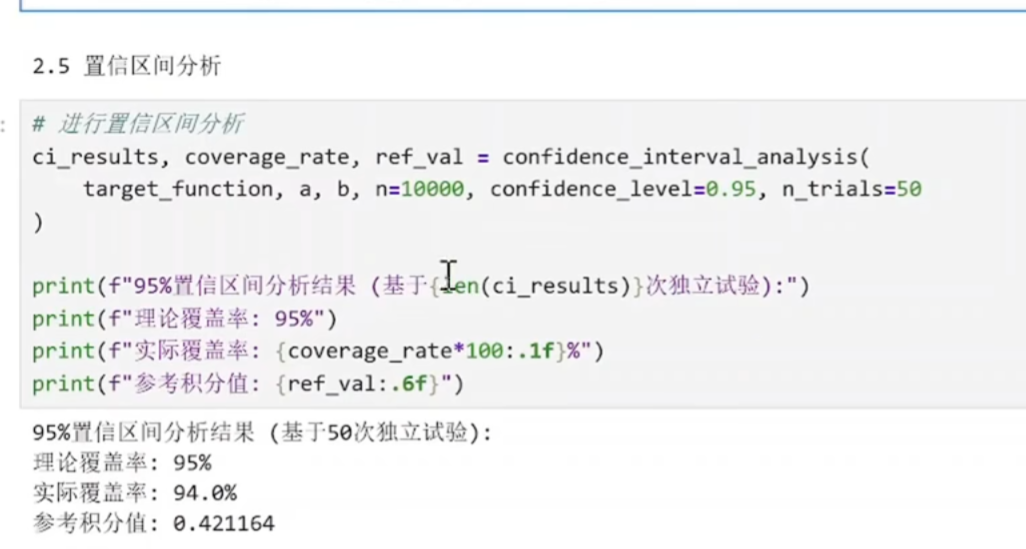

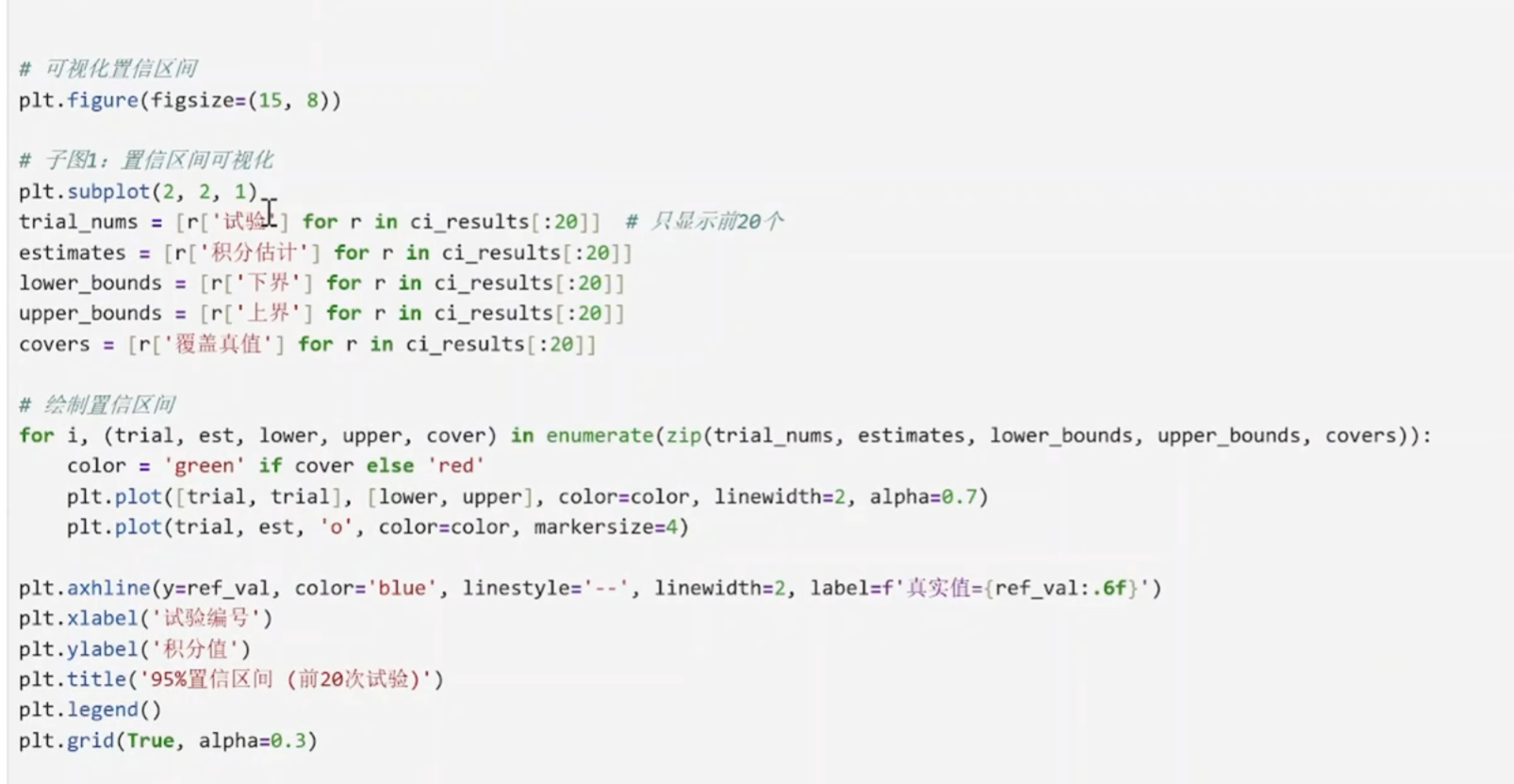

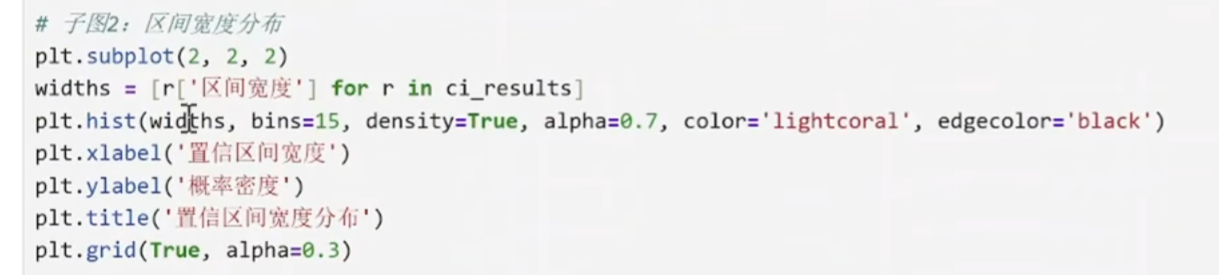

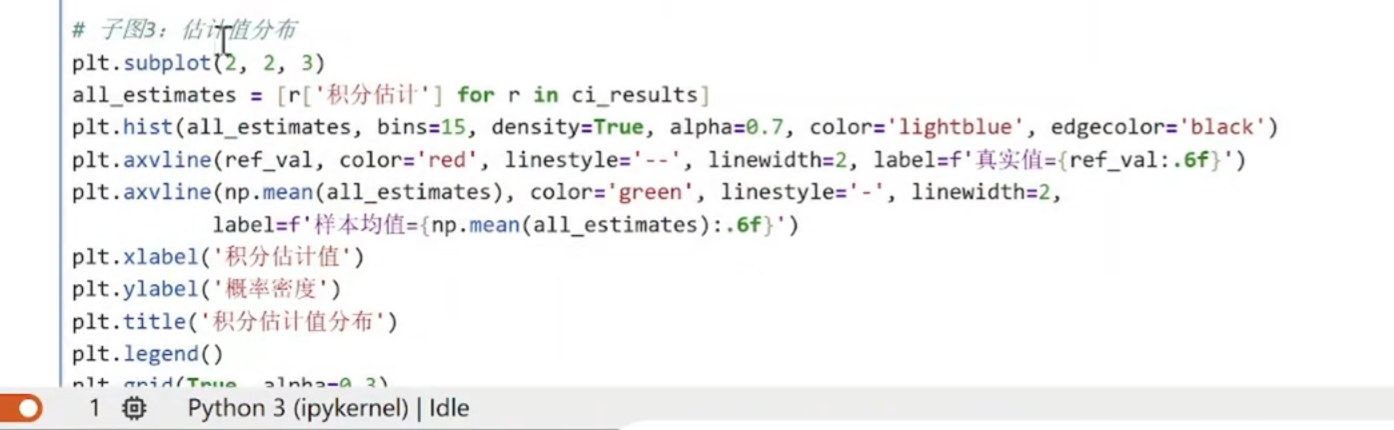

(2)复杂函数的定积分运算

python

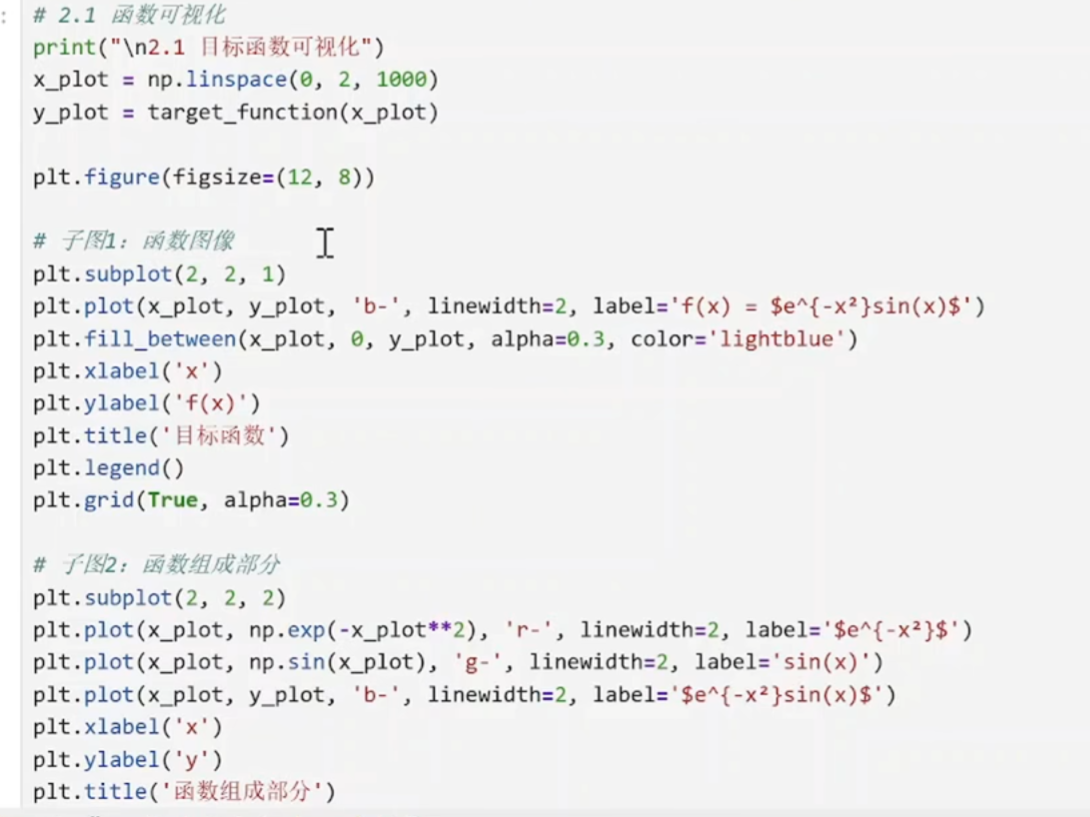

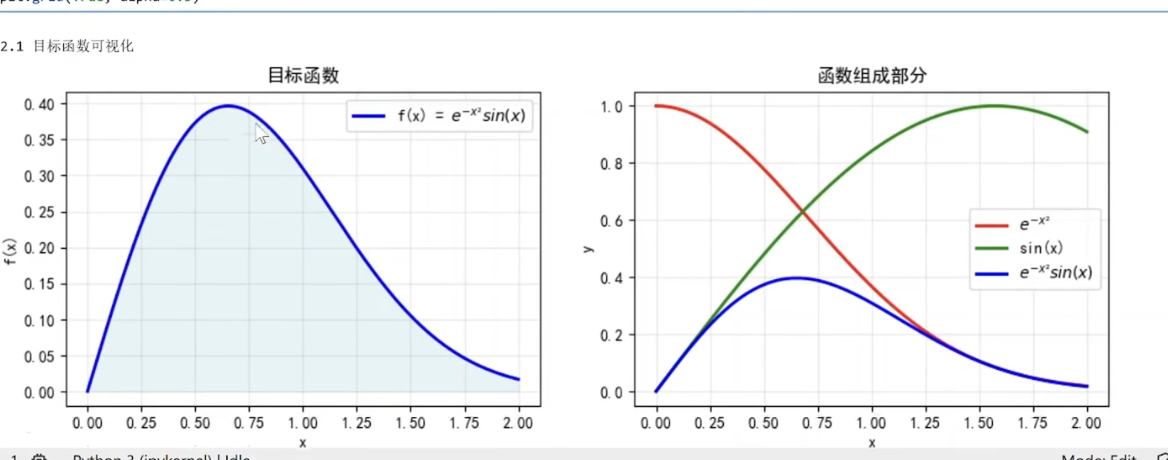

采样点:np.linspace(0, 2, 1000)在区间[0,2]上均匀生成1000个点,确保绘图光滑

函数计算:target_function(x_plot)计算每个采样点的函数值

plt.fill_between(x_plot, 0, y_plot, alpha=0.3, color='lightblue')

关键填充操作:填充函数曲线与x轴之间的区域

参数说明:

x_plot:x坐标范围

0:填充的下边界(x轴)

y_plot:填充的上边界(函数值)

alpha=0.3:30%透明度,使填充区域半透明

color='lightblue':浅蓝色填充

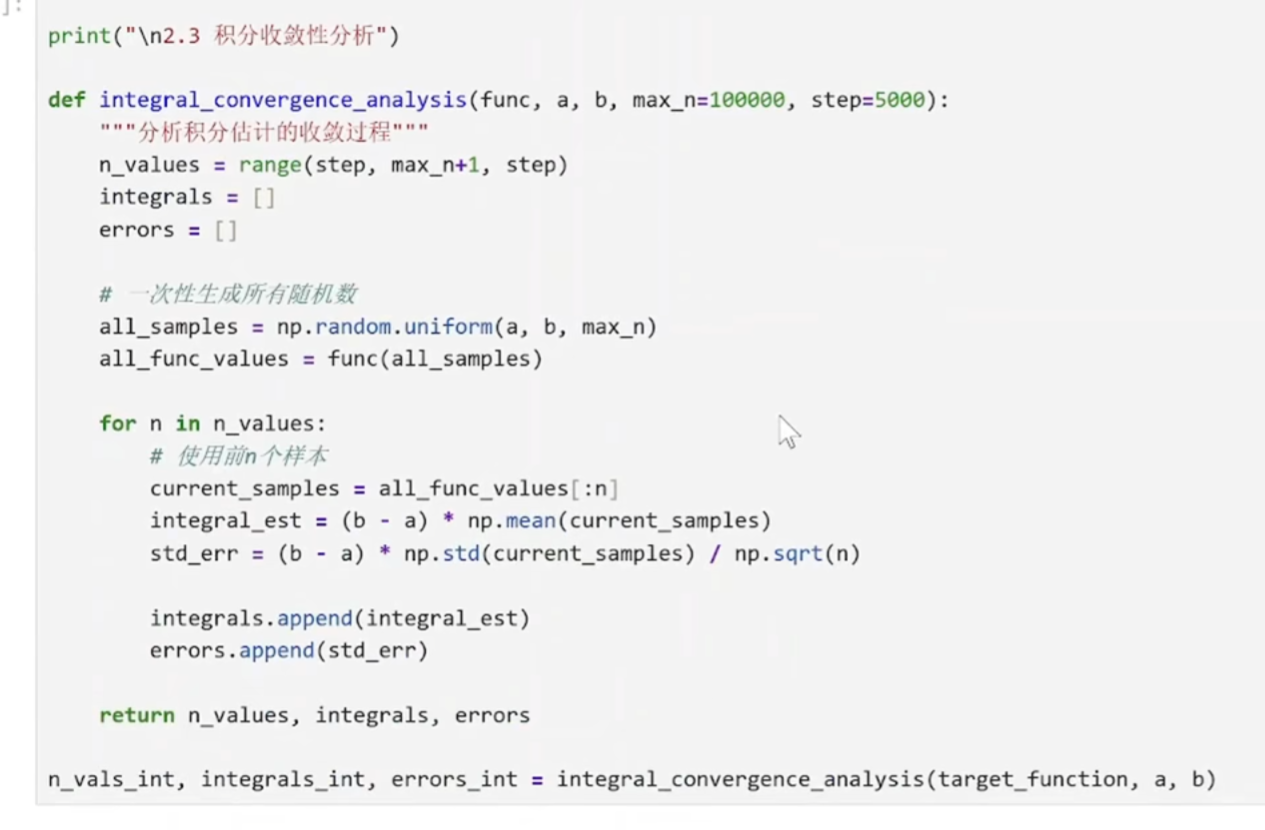

python

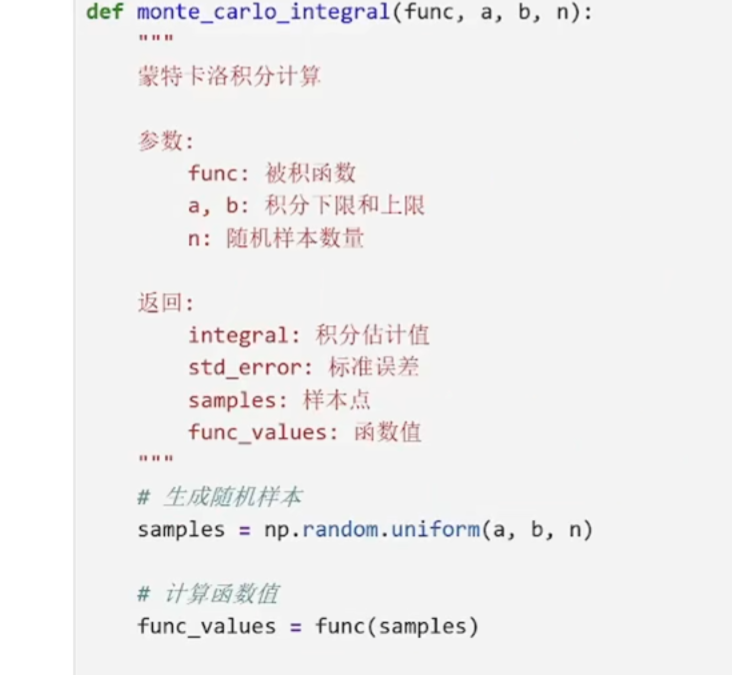

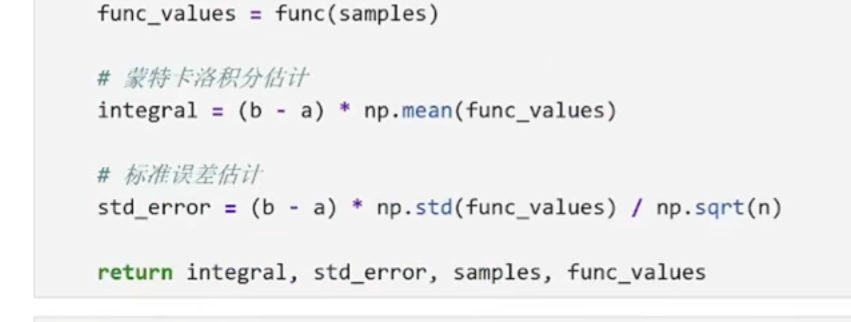

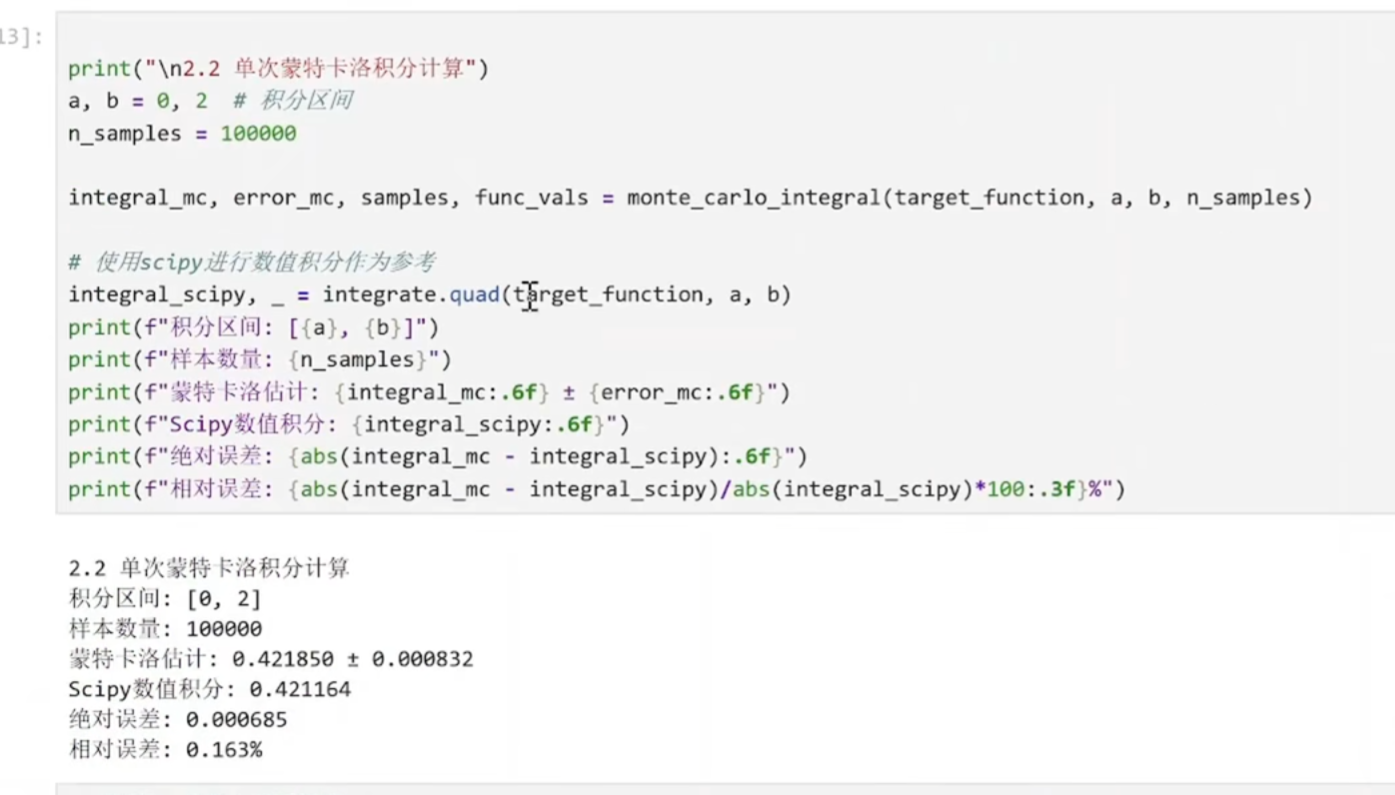

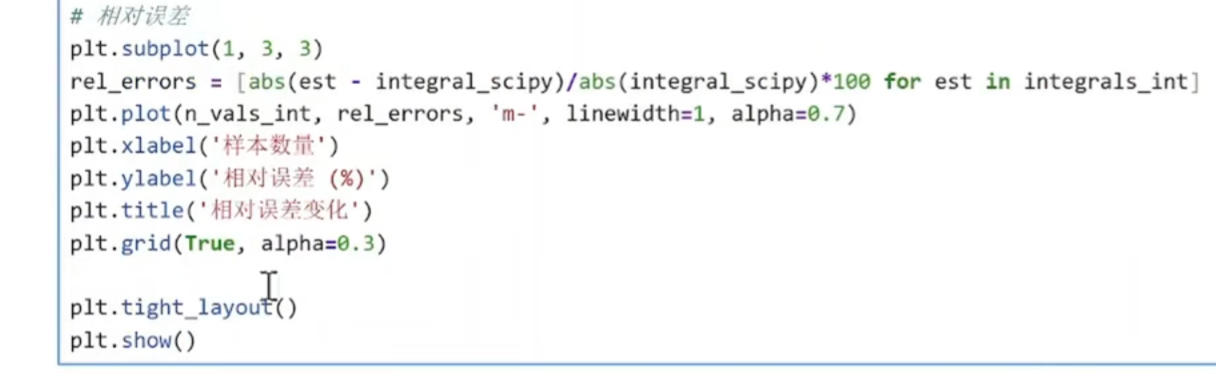

integral_scipy, _ = integrate.quad(target_function, a, b)

使用 SciPy 的 quad函数进行高精度数值积分:

quad使用自适应算法,精度非常高(默认相对误差约1e-8)

结果作为"真实值"参考,用于评估蒙特卡洛方法的精度

python

func_vals = [0.12, 0.35, 0.08, 0.42, 0.21, ...] # 共100,000个

这些是函数值,不是积分值!

直方图如何工作:

plt.hist(func_vals, bins=30)

找出 func_vals的最小值和最大值(比如 0.001 到 0.42)

将这个范围分成30个等宽区间(bins)

统计有多少个 func_vals的值落在每个区间里

三 总结

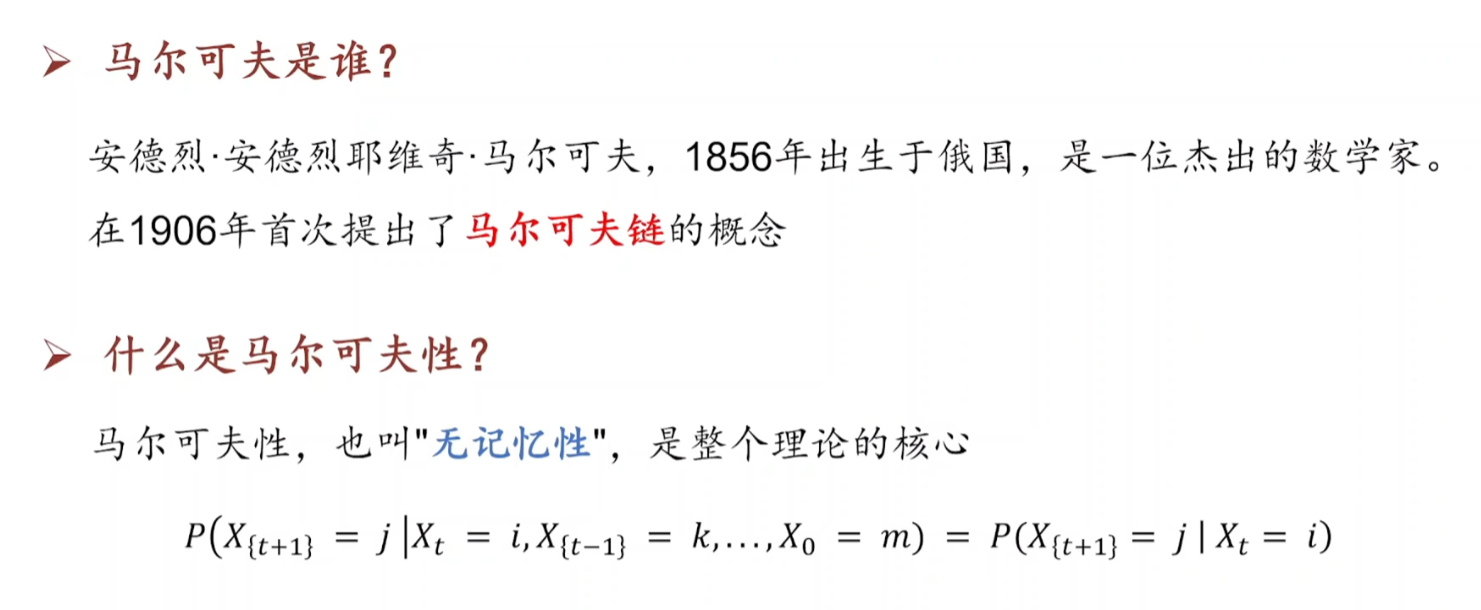

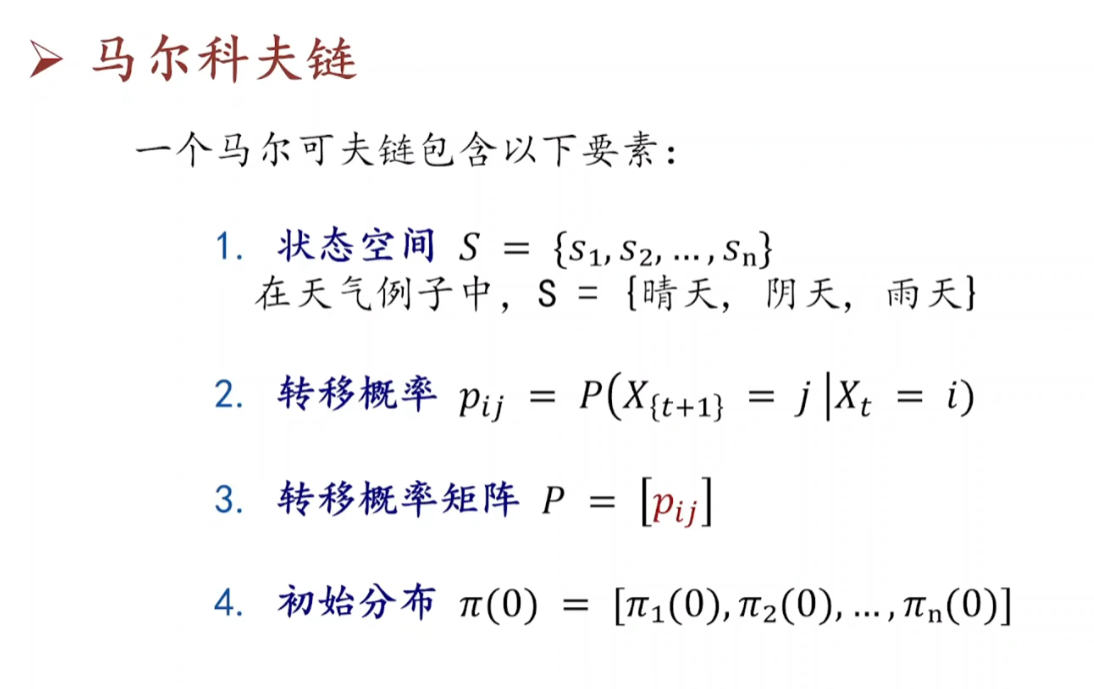

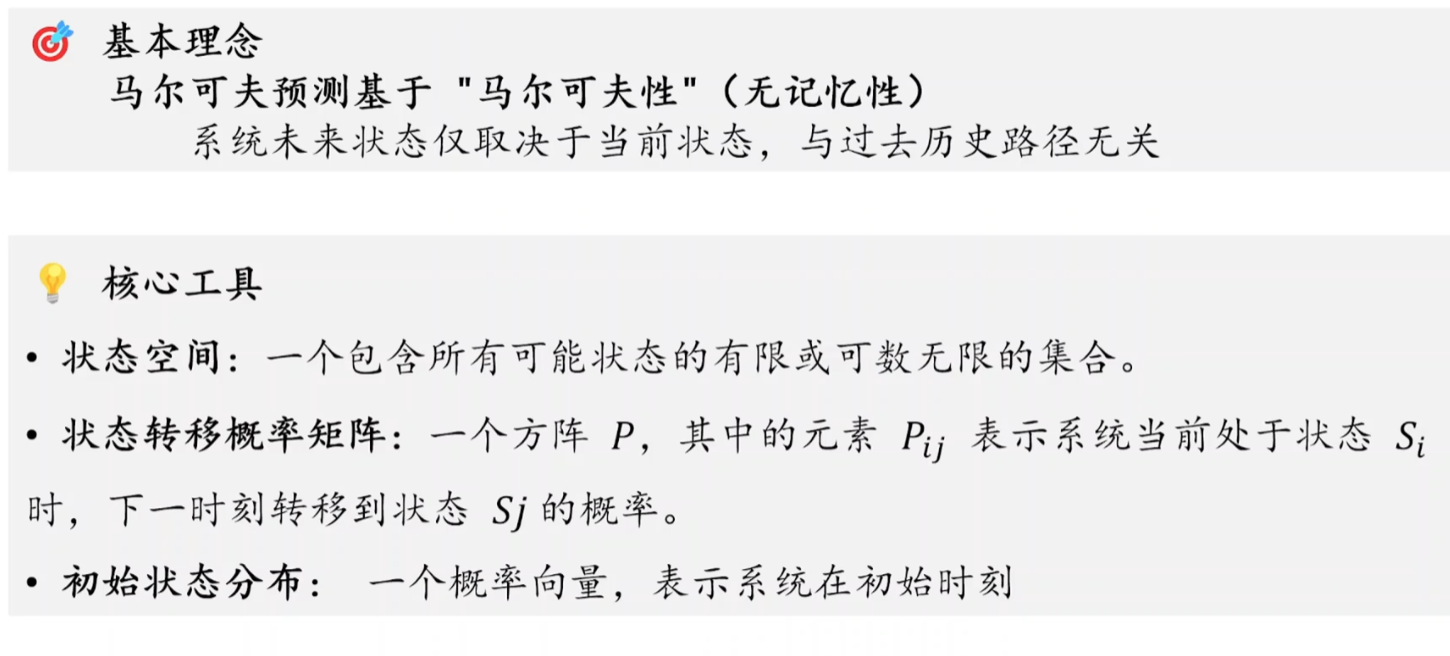

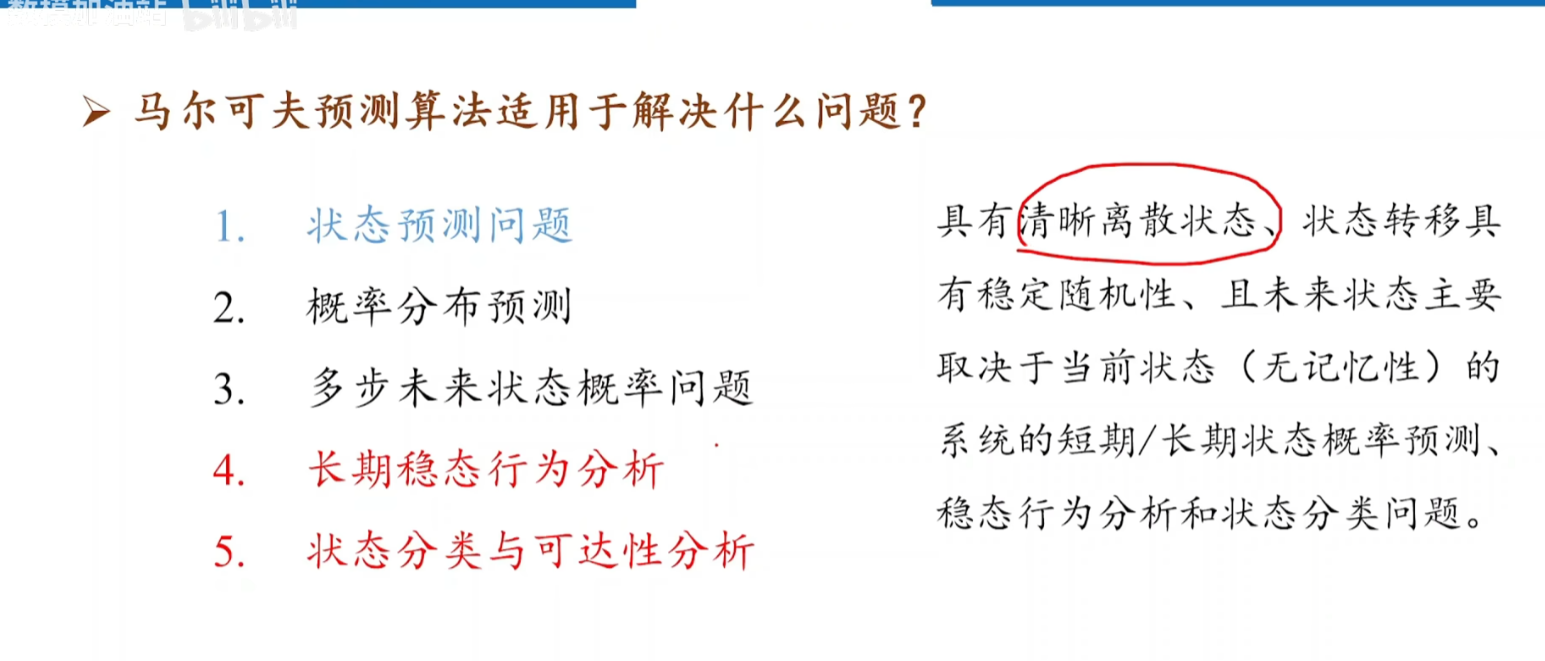

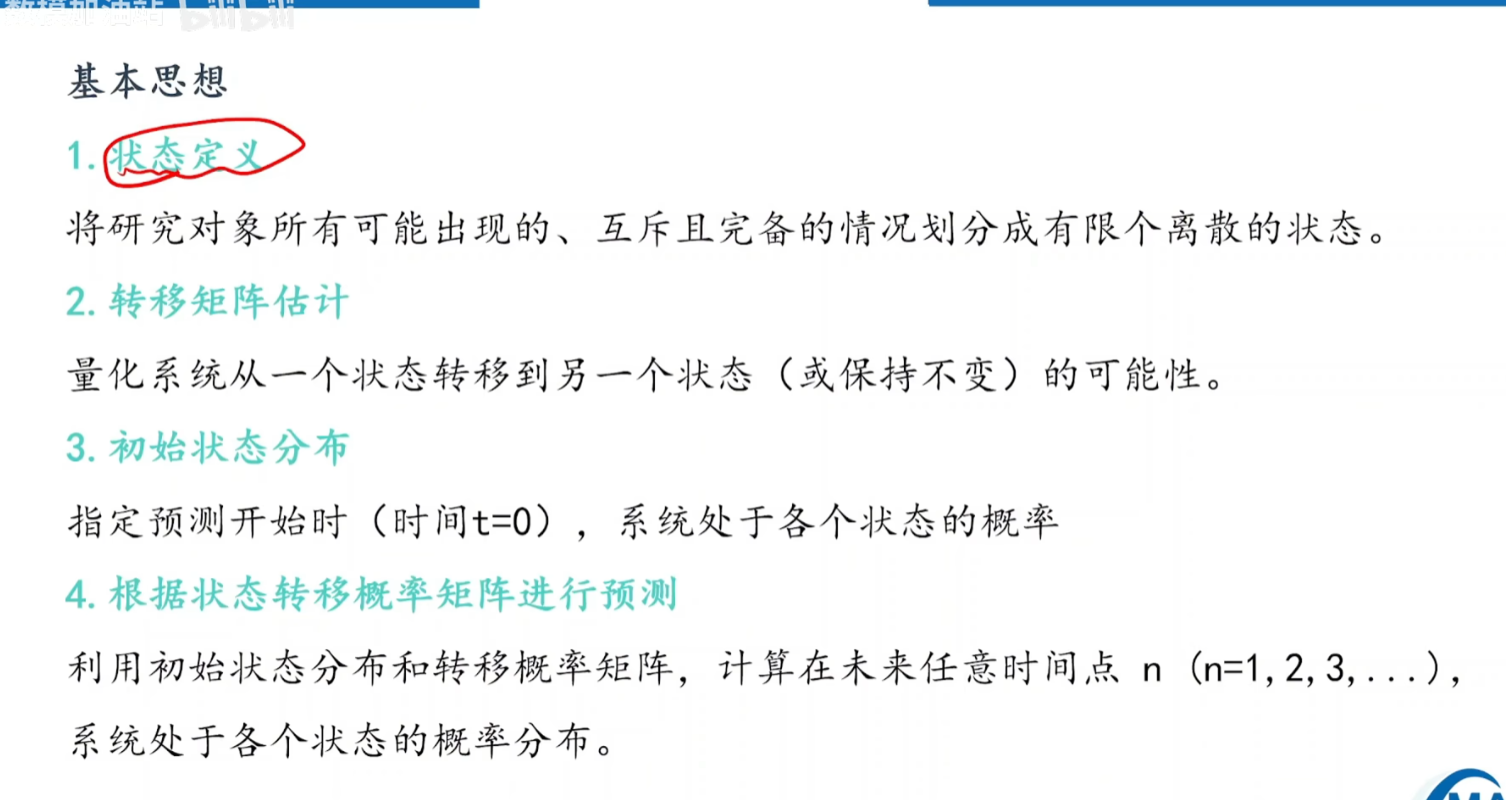

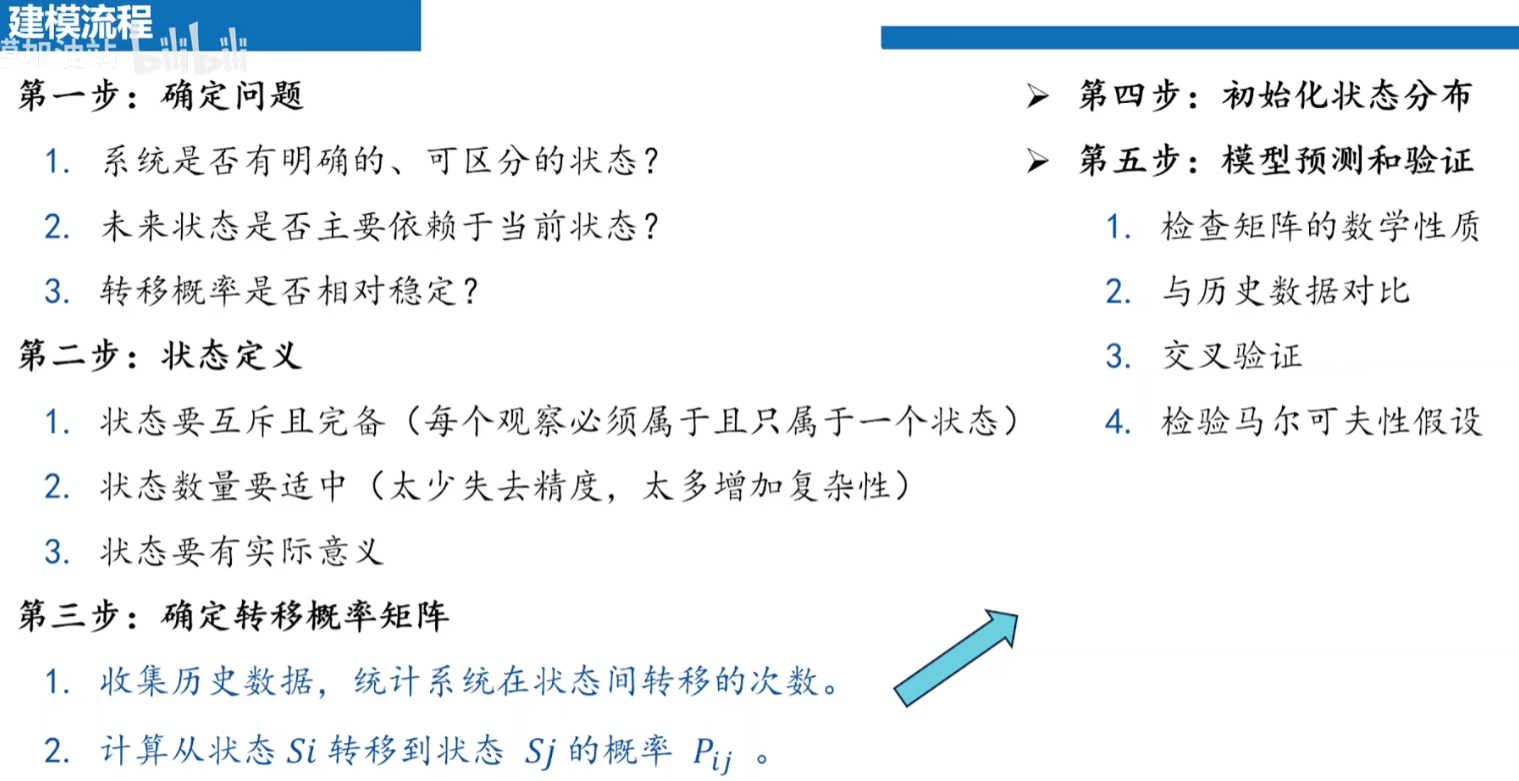

四 马尔可夫预测

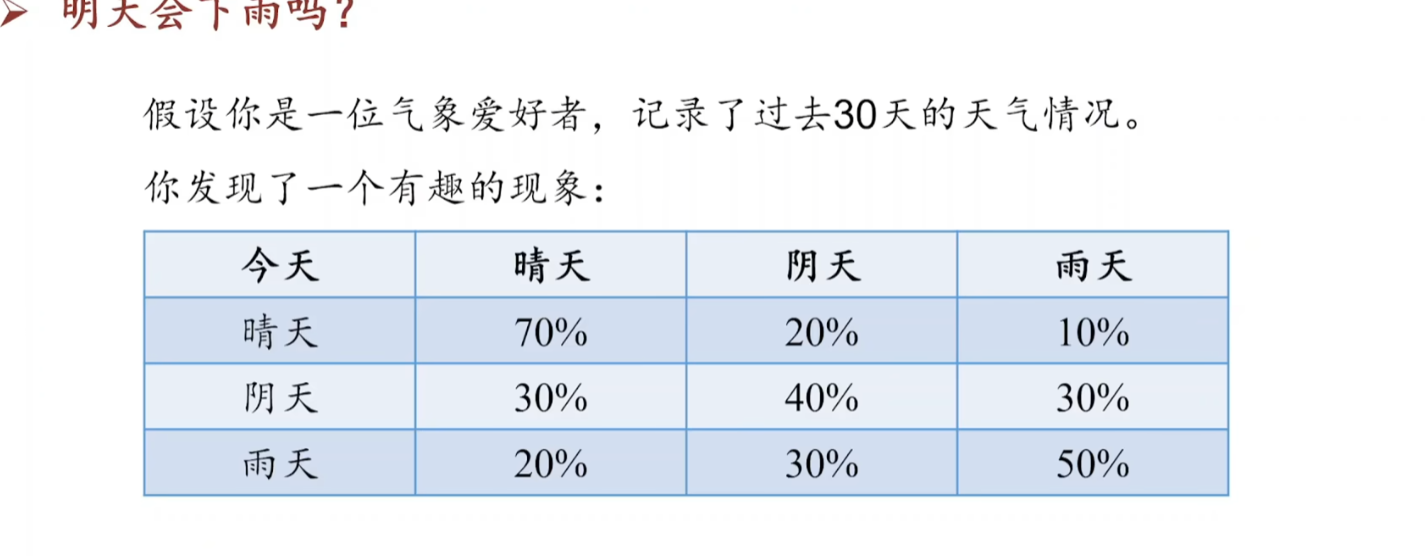

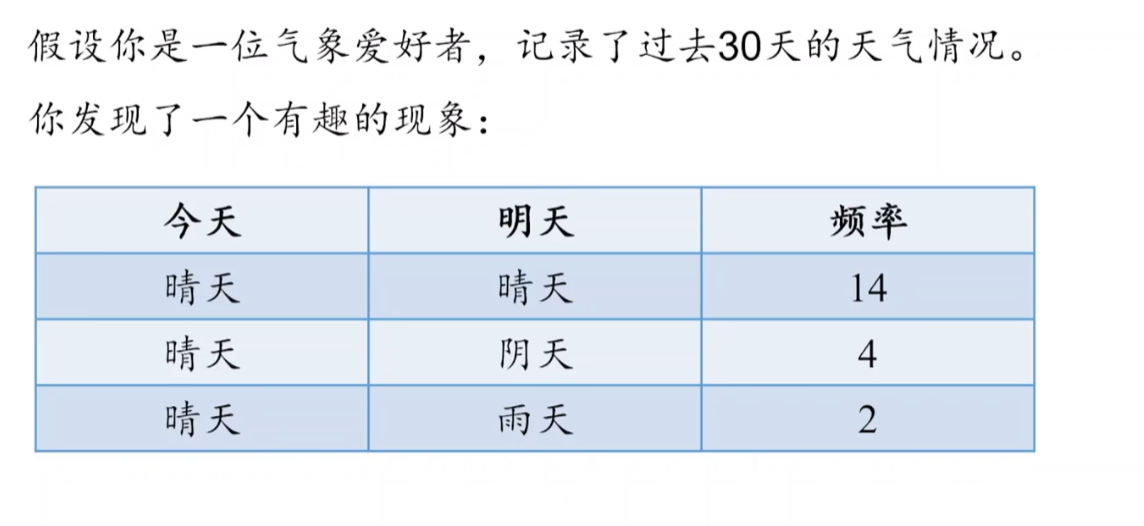

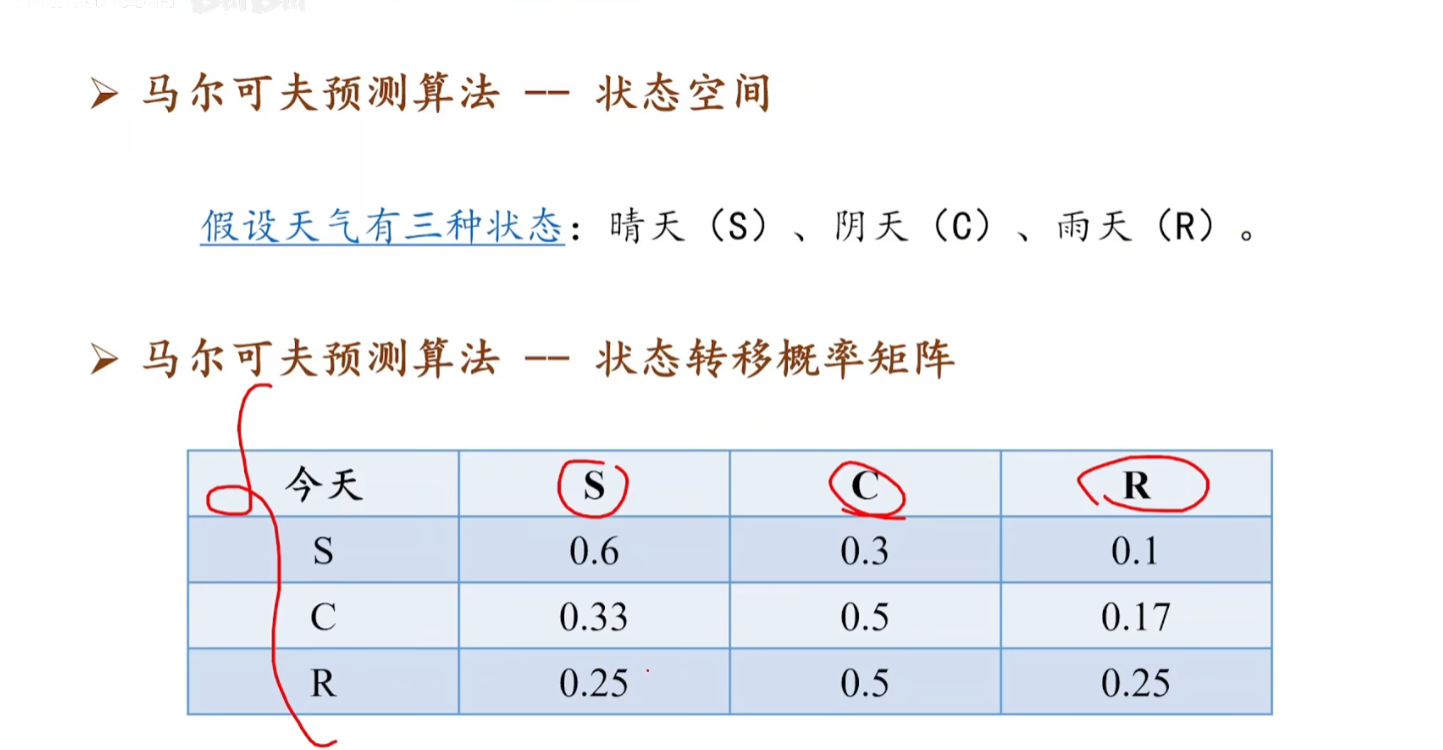

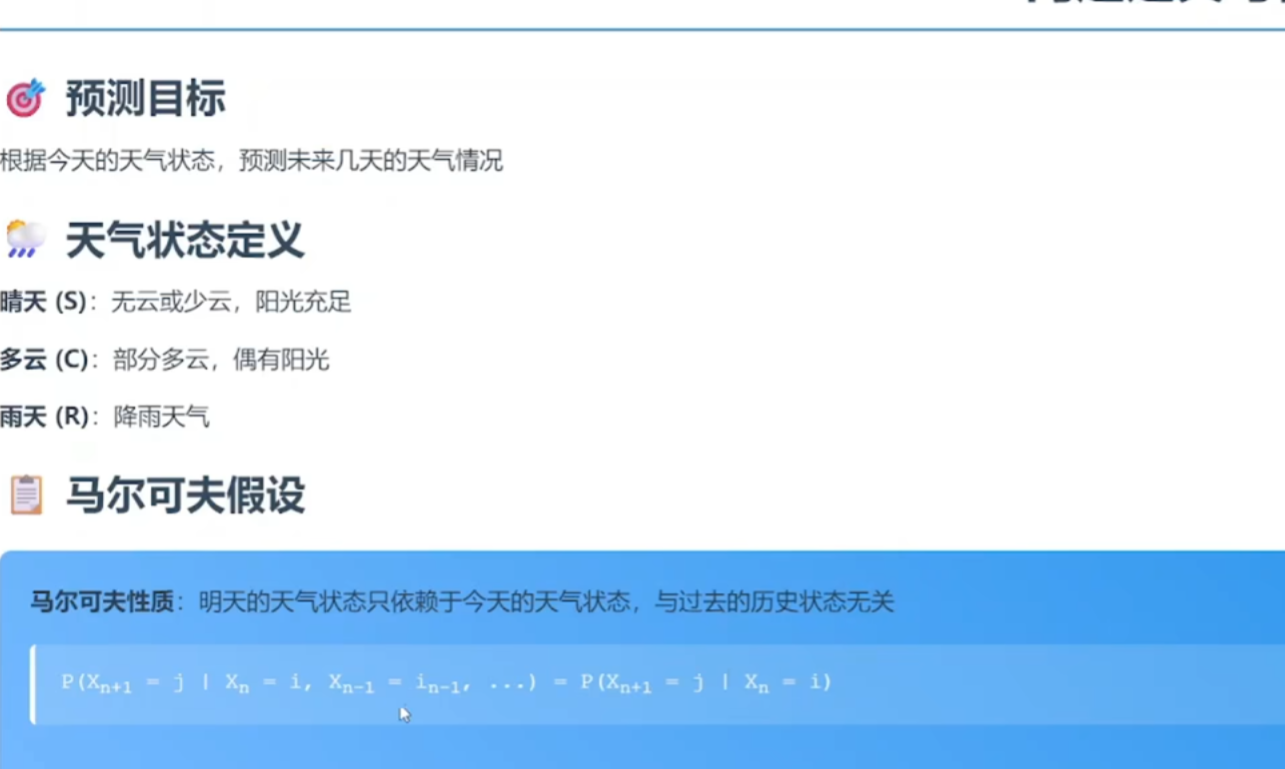

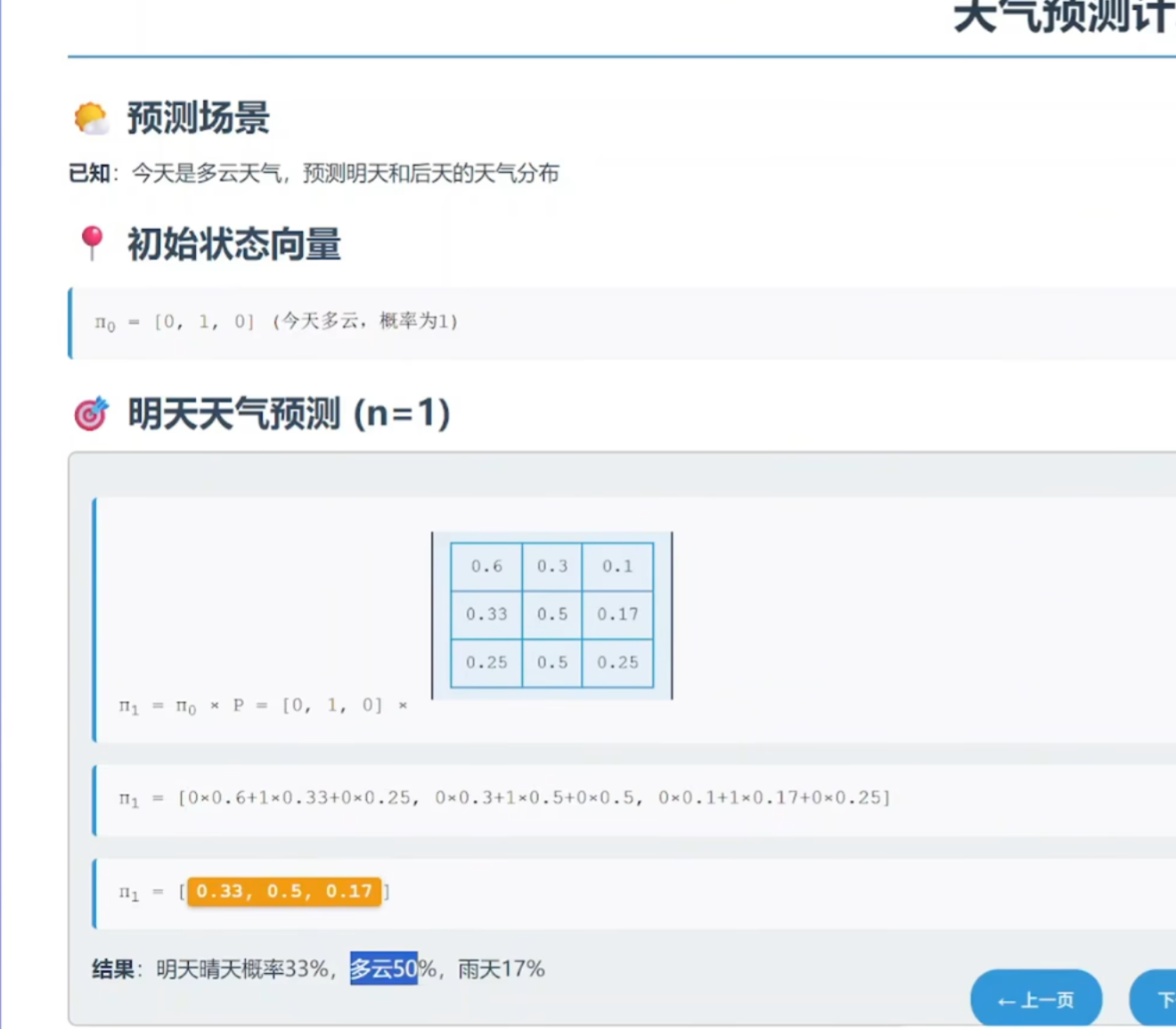

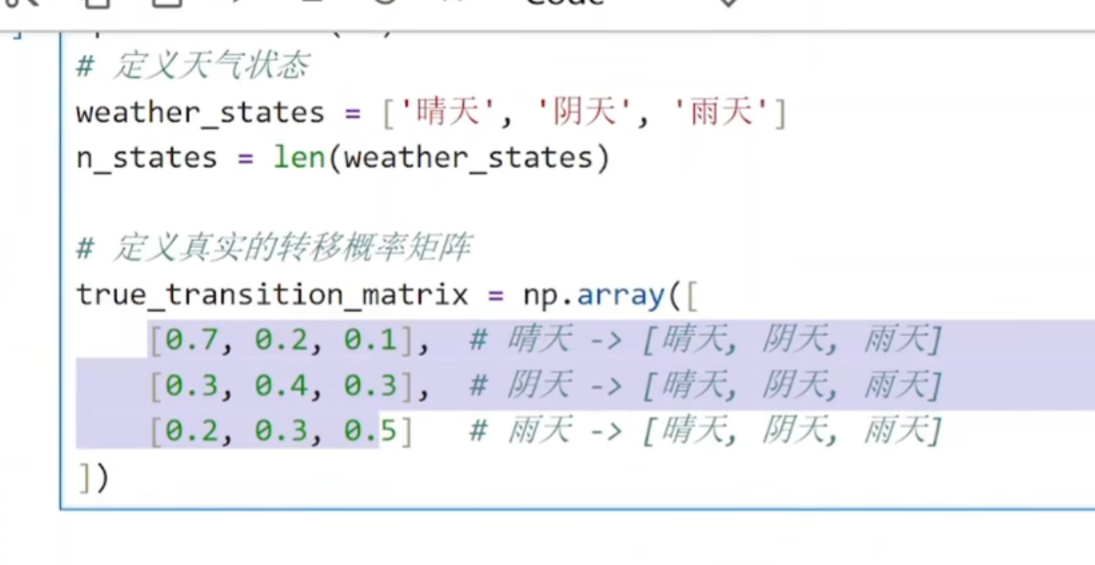

1 理解:对现在的情况预测未来的情况

今晴 明晴-30天 ,明云-15天

2 pyhton代码

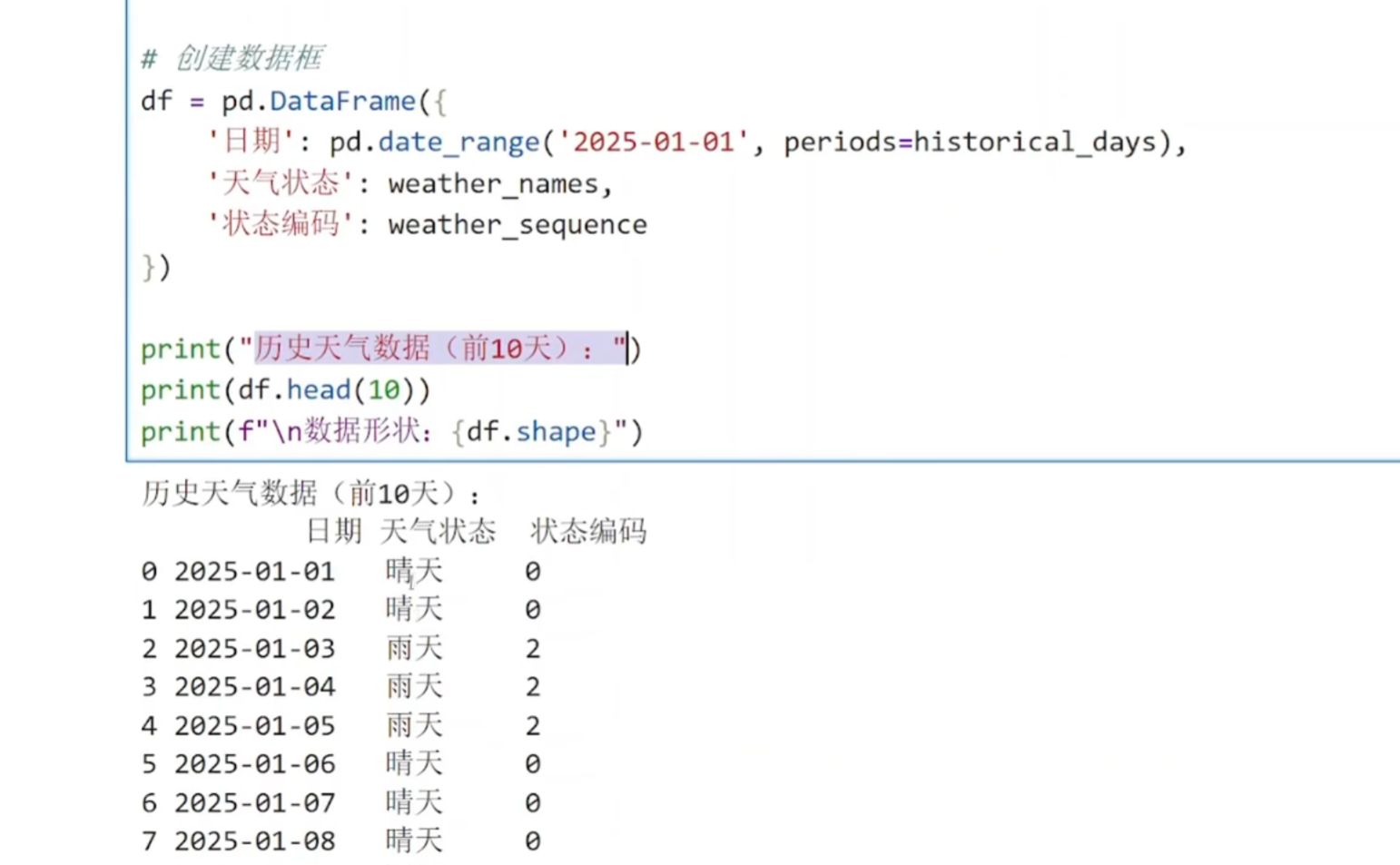

(1)创建数据

python

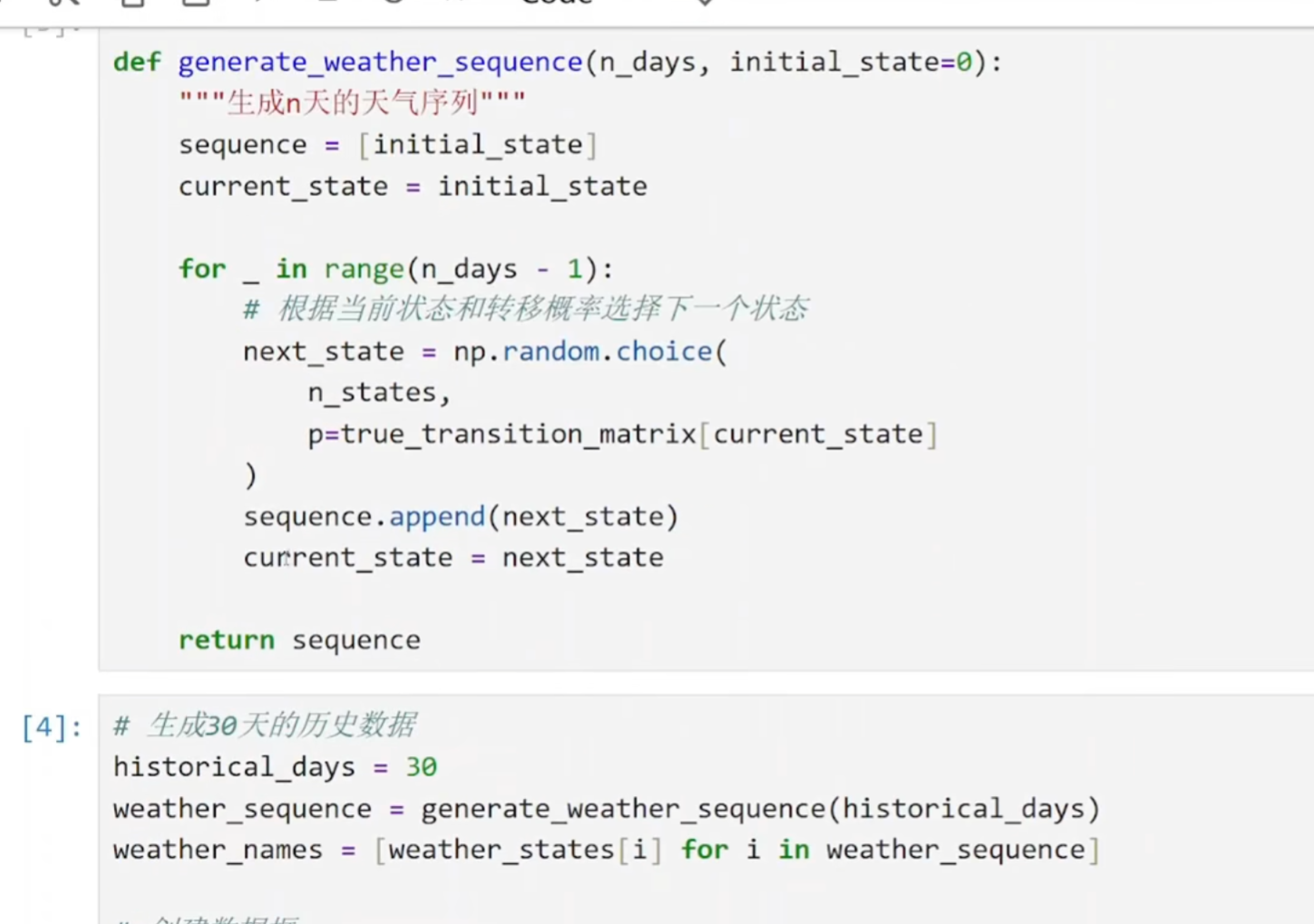

def generate_weather_sequence(n_days, initial_state=0):

这个函数接收两个参数:

n_days:要生成多少天的天气数据

initial_state:第一天的初始天气(默认为晴天 0)

next_state = np.random.choice(

n_states, # 选择范围:[0, 1, 2] 对应晴天、阴天、雨天

p=true_transition_matrix[current_state] # 当前天气对应的概率分布

)

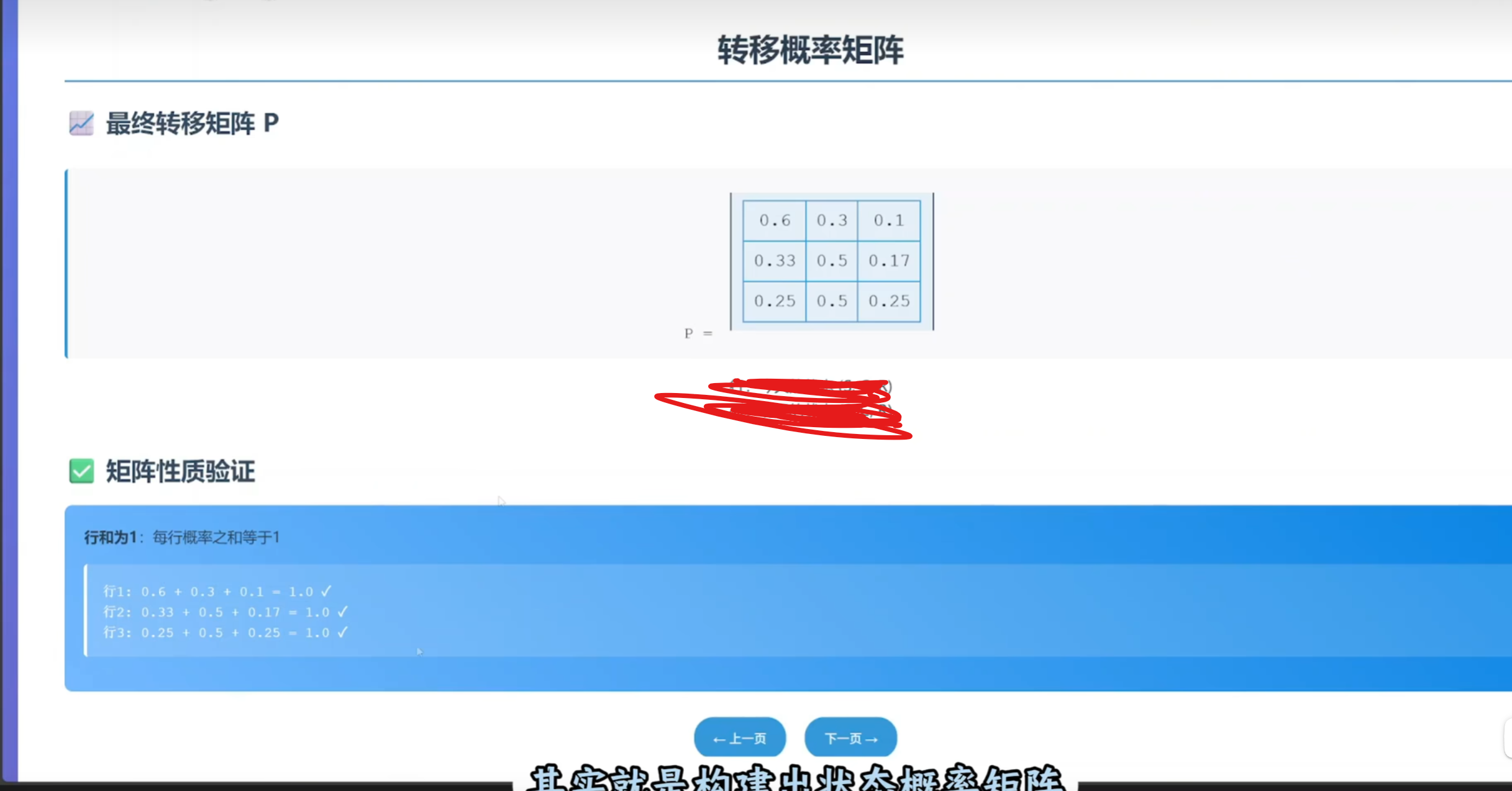

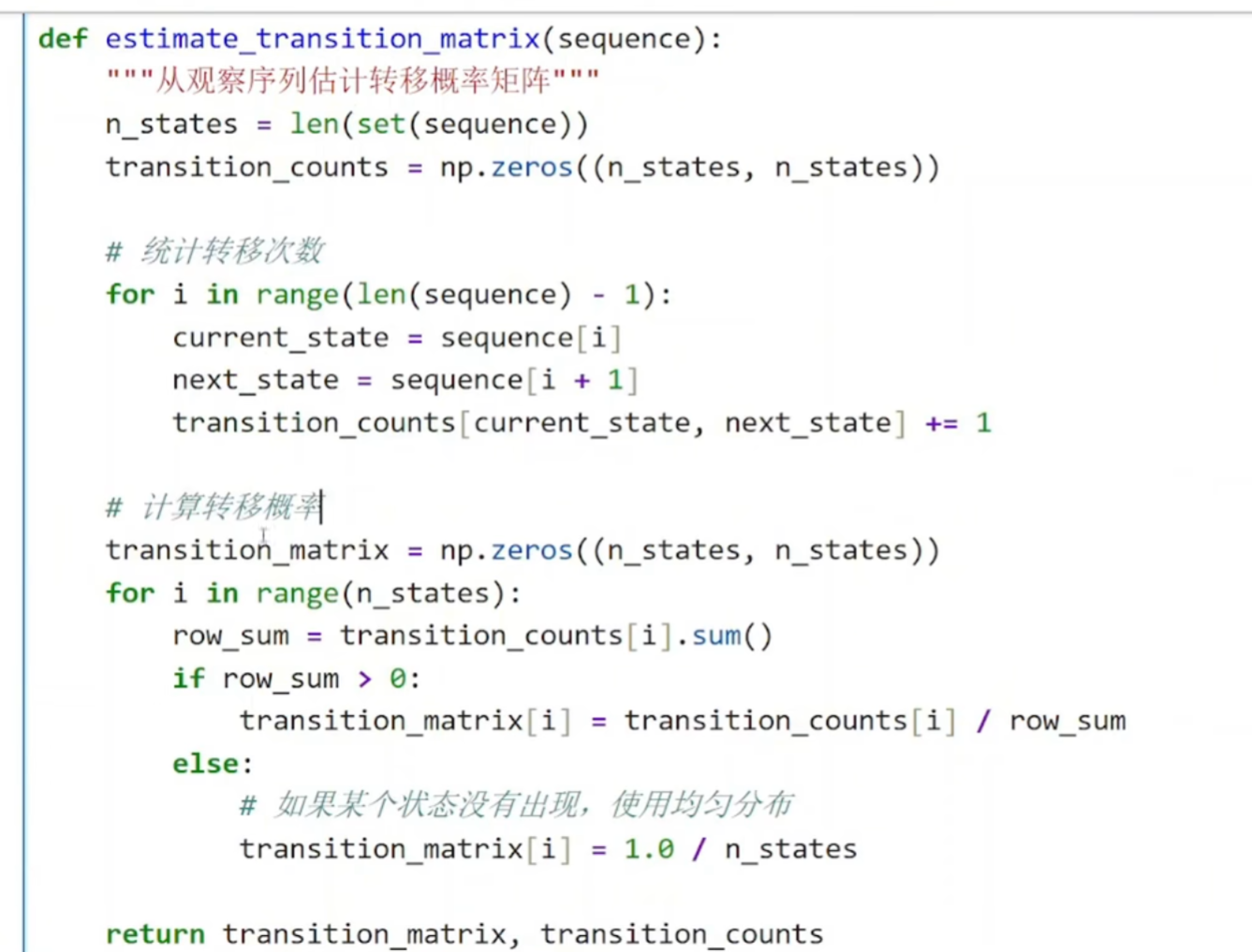

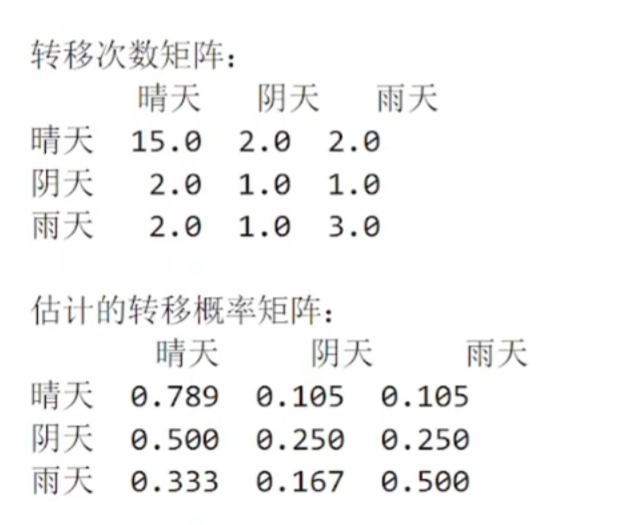

(2)创建观察矩阵

python

n_states = len(set(sequence))

set(sequence):去除重复,得到所有不同的状态

例如:序列 [0, 0, 1, 2, 0, 1]→ 集合 {0, 1, 2}→ 3种状态

这决定了转移矩阵的大小(3×3)

for i in range(n_states):

row_sum = transition_counts[i].sum() # 从状态i出发的总次数

if row_sum > 0:

transition_matrix[i] = transition_counts[i] / row_sum

else:

transition_matrix[i] = 1.0 / n_states # 均匀分布

关键逻辑:

对每一行(每个当前状态):

计算从该状态出发的总次数

如果确实有观察到转移(row_sum > 0):

将每个转移次数除以总次数,得到概率

例如:[1, 2, 0]→ 总和3 → 概率 [0.33, 0.67, 0]

如果从未观察到该状态(row_sum = 0):

给一个均匀分布(每个后续状态概率相等)

例如:3个状态 → 每个概率 [0.33, 0.33, 0.33]

可视化图像

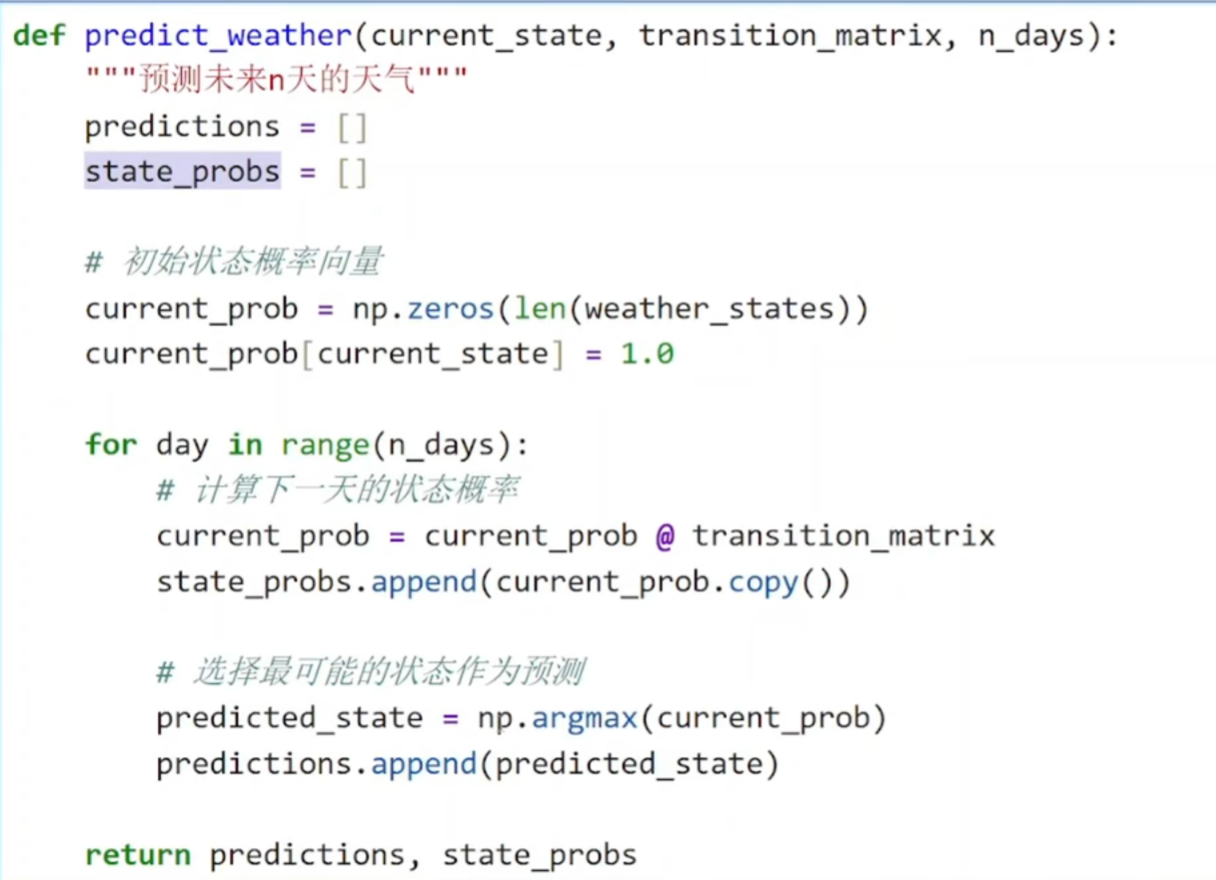

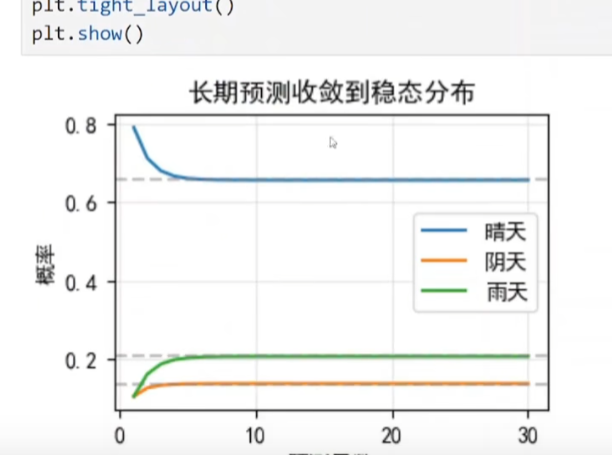

(3)天气预测

@是矩阵乘法

np.argmax 取最大值

-

对某个日期或时间索引中的 最后一个元素(用

[-1]表示) -

加上 1天的时间间隔(用

pd.Timedelta(days=1)表示)

python

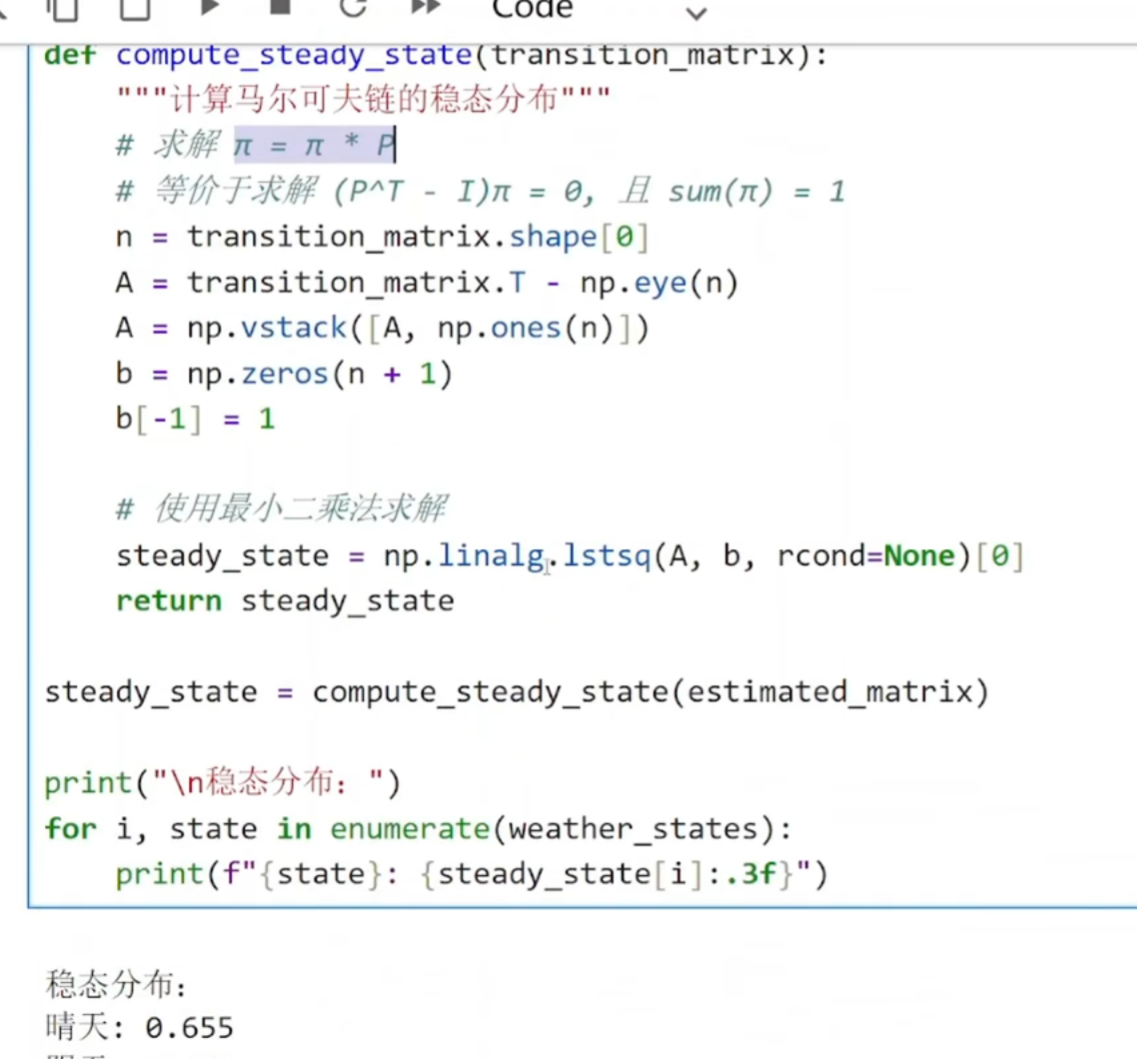

n = transition_matrix.shape[0] # 状态数量(3)

A = transition_matrix.T - np.eye(n) # (P^T - I)

P.T:转移矩阵的转置

np.eye(n):n×n的单位矩阵

这样构造是因为方程 πP = π可改写为 P^Tπ^T = π^T,再整理为 (P^T - I)π^T = 0

A = np.vstack([A, np.ones(n)]) # 在A底部添加一行全1

b = np.zeros(n + 1) # 创建零向量

b[-1] = 1 # 最后一个元素设为1

steady_state = np.linalg.lstsq(A, b, rcond=None)[0]

lstsq:最小二乘法求解线性方程组

为什么用最小二乘?因为 (P^T - I)π = 0的方程线性相关(不是所有方程独立),

需要加入归一化条件并用最小二乘求最优解

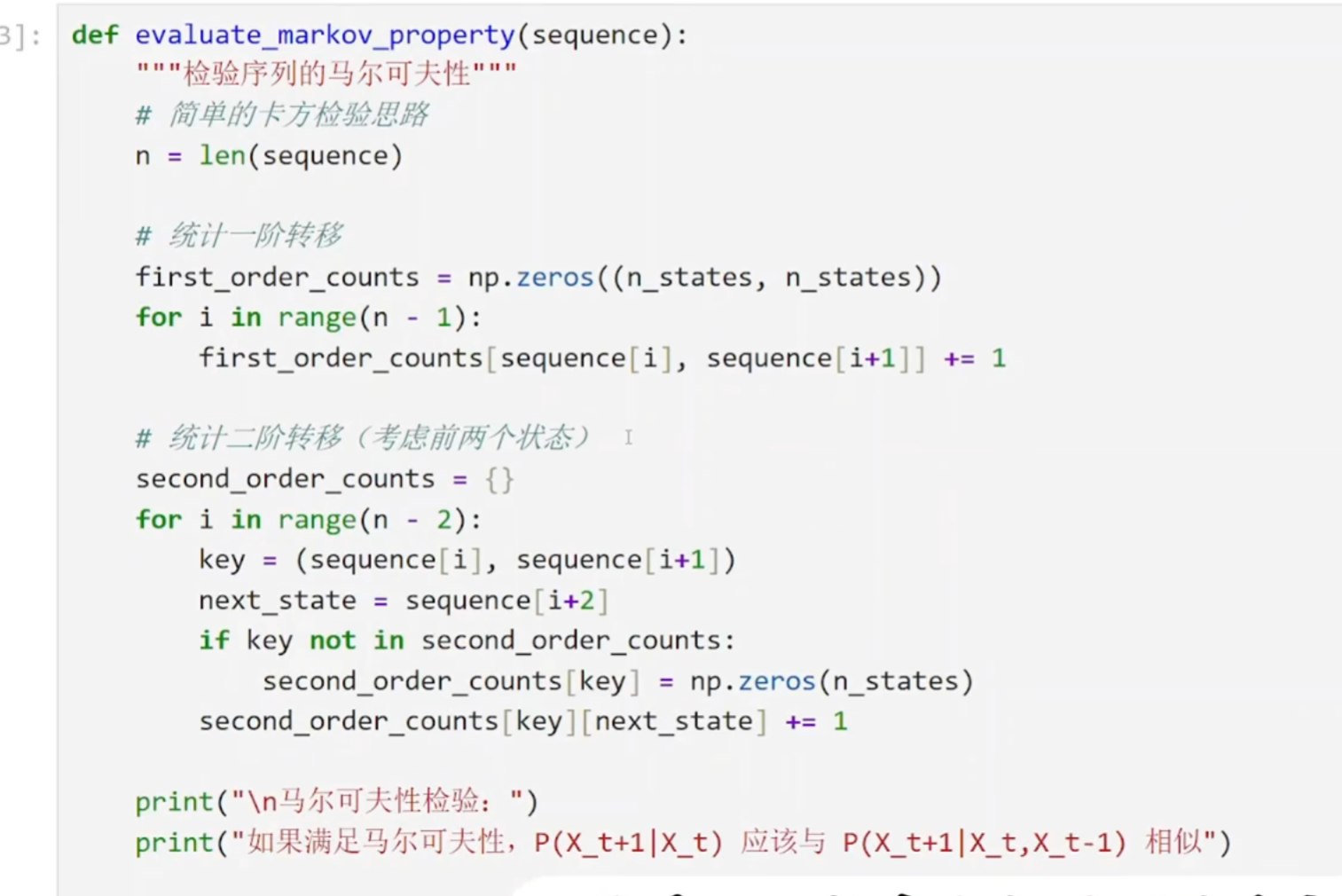

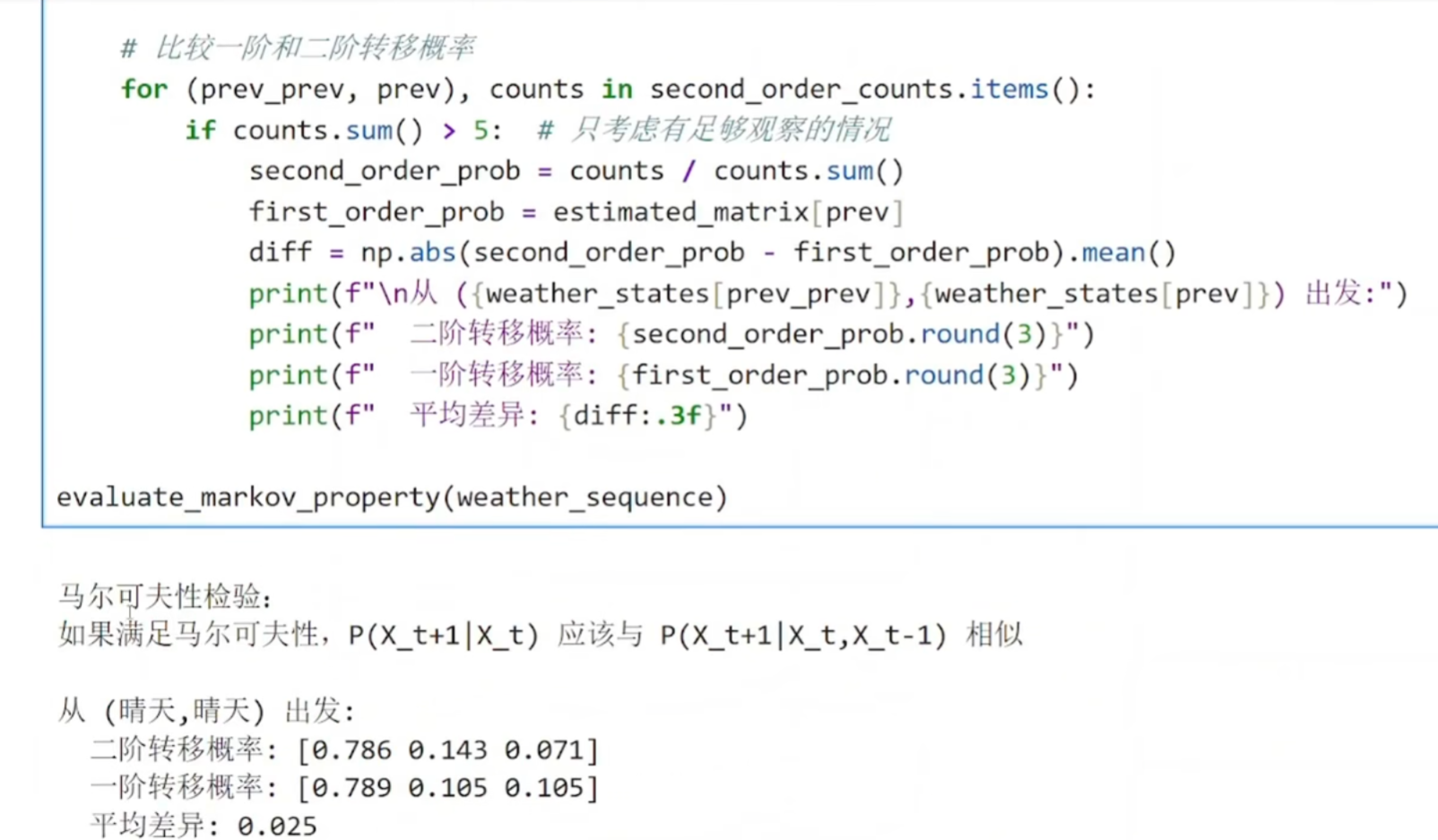

(4)验证

python

一阶转移概率:P(明天天气 | 今天天气)

(只考虑今天的影响)

二阶转移概率:P(明天天气 | 昨天天气, 今天天气)

(考虑昨天和今天两天的影响)

first_order_counts = [[0,0,0], [0,0,0], [0,0,0]]

for i in range(n-1):

今天 = sequence[i]

明天 = sequence[i+1]

first_order_counts[今天][明天] += 1

例如:统计"晴天→阴天"这种转换发生了多少次