WSDM 2026于2026年2月23号到26号在美国爱达荷州博伊西(Boise Idaho)举行。

本文总结WSDM 2026上有关时空数据(spatial temporal)的相关论文,总共4篇,其中长文3篇,短文1篇。如有疏漏欢迎补充。

时空数据topic:交通网络布局,推荐,金融交易,交通预测。

注:由于文章较少,且官方已经出版,所以机翻了一下摘要。

WSDM26录用列表:https://wsdm-conference.org/2026/index.php/accepted-papers/

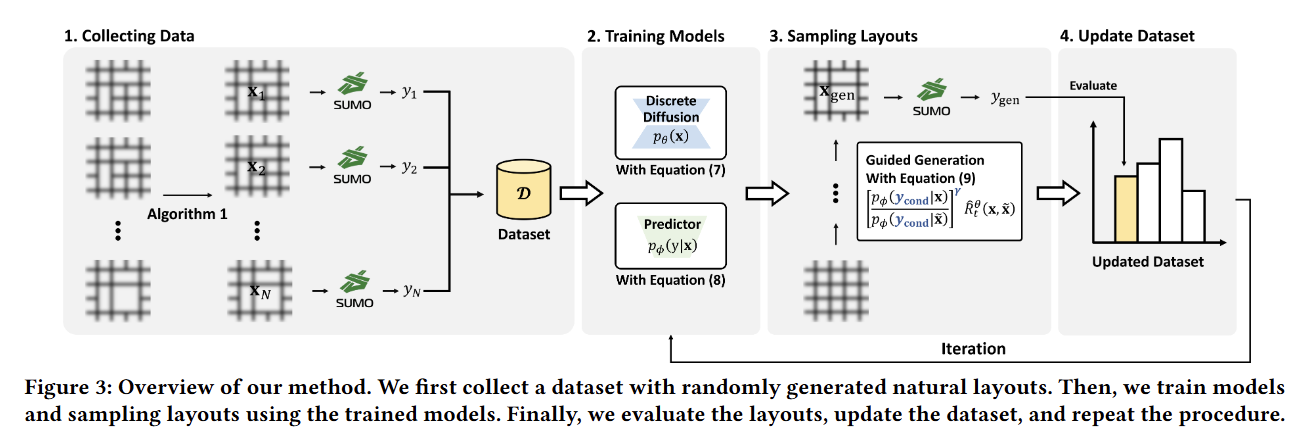

1 Urban Traffic Network Layout Optimization with Guided Discrete Diffusion Models

链接 :++https://dl.acm.org/doi/epdf/10.1145/3773966.3777950++

作者:Taeyoung Yun, Inhyuck Song, Woocheol Shin, Yujin Shin, Sungpil Woo, Sunhwan Lim and Jinkyoo Park

关键词:交通网络布局、扩散模型、黑盒优化

摘要:交通网络布局的有效设计对于大型城市有效管理交通拥堵、应急车辆路径规划以及实现均衡的经济发展至关重要。然而,当前交通网络布局设计的决策过程在很大程度上依赖于领域专家的过往经验,由于搜索空间庞大且不同城市存在异质性,这种方式很可能并非最优。得益于高保真交通模拟器的最新进展,人们可以在模拟环境而非现实世界中测试各种布局,并从中选出性能最佳的方案。但大规模交通模拟耗时较长,而且由于各种法规和现实约束,所选布局可能无法直接部署。尽管已有多种方法通过数学规划或元启发式算法(如遗传算法)来解决交通网络布局优化问题,但这些方法依赖不切实际的假设,难以在高维空间中找到有效的布局。为此,本文提出了一种新颖的框架,该框架利用扩散模型,在给定交通模式的情况下设计有效的交通网络布局。具体而言,本文的框架包括四个阶段:(1)收集包含随机生成布局的数据集;(2)训练离散扩散模型和预测模型;(3)在预测模型的指导下从扩散模型中进行采样;(4)评估采样得到的布局并更新数据集。通过重复这些过程,加快了交通网络布局设计的规划流程。在合成网格布局以及曼哈顿和摩纳哥城这两个真实交通场景中进行了大量实验,以验证方法相对于其他基准方法的优越性。

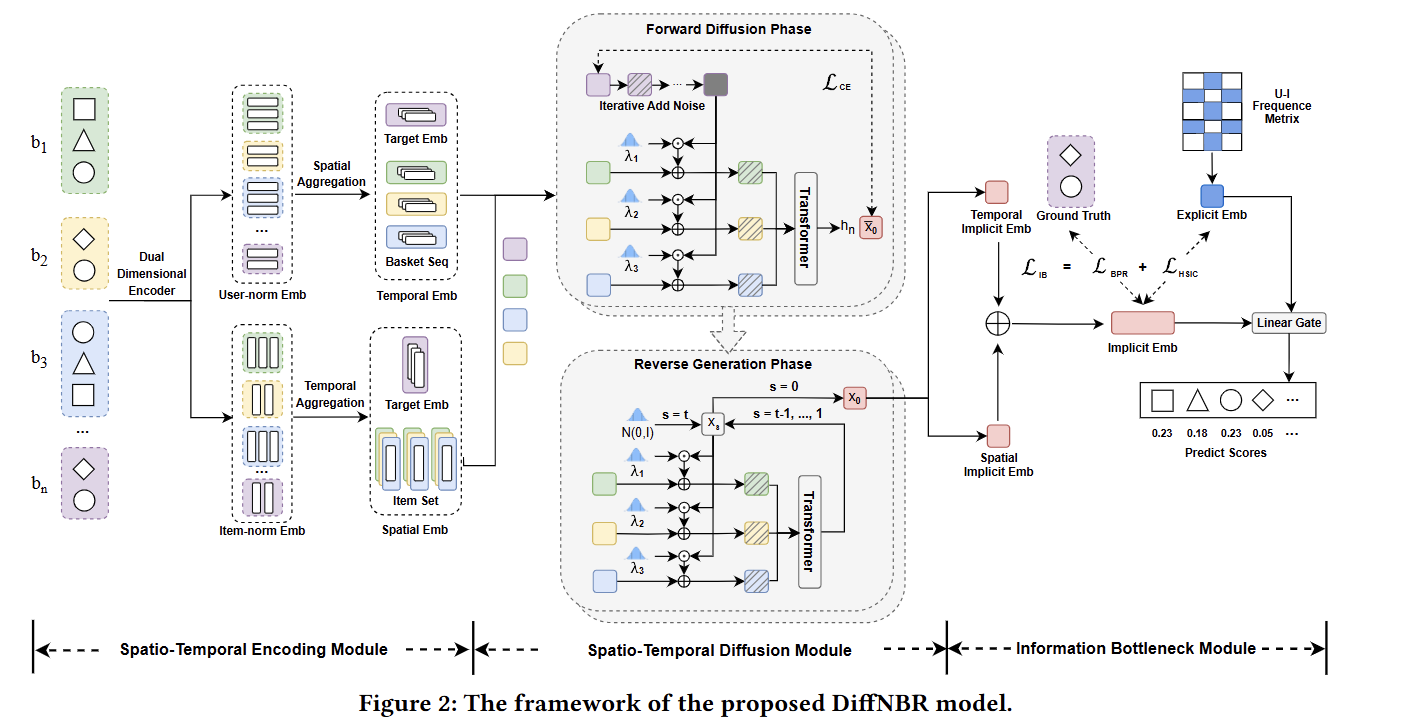

2 DiffNBR: Spatio-Temporal Diffusion with Information Bottleneck for Next-Basket Recommendation

链接 :++https://dl.acm.org/doi/10.1145/3773966.3777974++

作者:Yichi Zhang, Cheng Zhang, Haifeng Sun, Qi Qi, Lejian Zhang, Jing Wang and Jingyu Wang

关键词:下一购物篮推荐;扩散模型;信息瓶颈

摘要:下一个购物篮推荐(NBR)预测用户下一次购买的无序商品集合,这在杂货店购物和在线零售场景中至关重要。然而,现有的NBR方法面临两个关键挑战:(1)它们忽略了"达标现象",例如常见的加入购物车行为,用户会故意加入看似不相关的商品以满足促销或免运费的价格门槛,这在现实中是一种普遍现象,但在推荐领域尚未成为专门的研究重点;(2)尽管许多研究关注重复推荐和探索性推荐,但它们仍然缺乏一种可从理论上分析的机制来定向解耦这些模式。这可能会限制模型的性能。为了解决这些问题,本文提出了DiffNBR,这是第一个基于扩散模型的NBR框架。DiffNBR采用两个去噪扩散概率模型(DDPMs),从空间和时间维度联合学习用户的购买行为,对"达标"等现象背后潜在的组合策略和动态演变进行建模。此外,本文整合了信息瓶颈理论,通过明确调节信息流来实现重复模式和探索模式之间的定向解耦。具体而言,本文的框架约束模型的生成表示专注于学习探索性模式,而习惯性回购表示则负责重复性模式。在四个真实世界数据集上的大量实验表明,DiffNBR的性能优于最先进(SOTA)的方法。

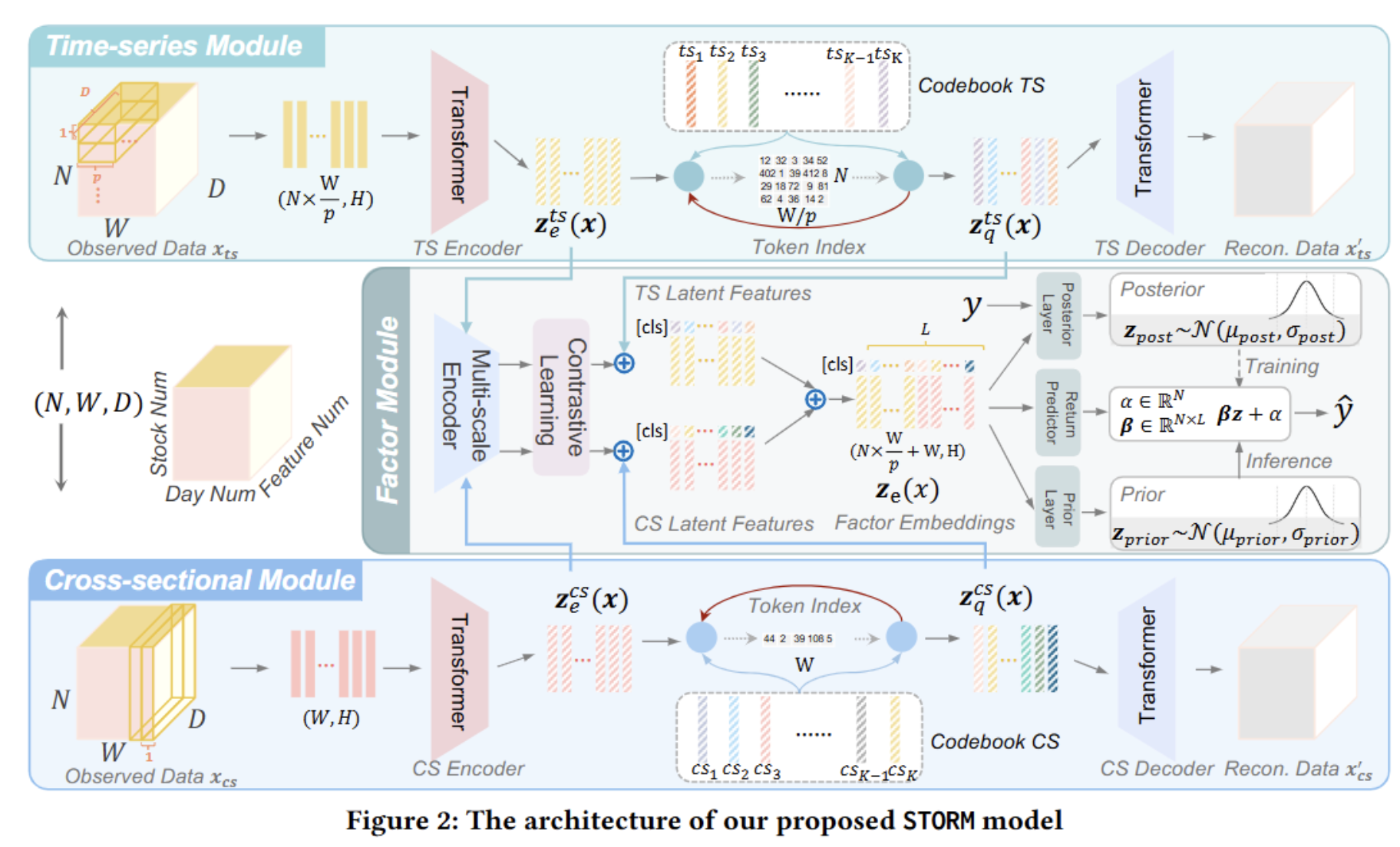

3 STORM: A Spatio-Temporal Factor Model Based on Dual Vector Quantized Variational Autoencoders for Financial Trading

链接 :++https://dl.acm.org/doi/10.1145/3773966.3777972++

作者:Yilei Zhao, Wentao Zhang, Tingran Yang, Yong Jiang, Fei Huang and Wei Yang Lim

关键词:因子模型,金融交易

摘要:在金融交易中,因子模型被广泛用于资产定价和捕捉错误定价带来的超额收益。近年来,我们见证了基于变分自编码器的潜因子模型的兴起,这类模型能够自适应地学习潜因子。尽管这些模型侧重于对整体市场状况进行建模,但它们往往无法有效捕捉个股的时间模式。此外,将多个因子表示为单一数值虽简化了模型,却限制了其捕捉复杂关系和依赖关系的能力。因此,所学习到的因子质量较低且缺乏多样性,从而降低了它们在不同交易时期的有效性和稳健性。 为解决这些问题,本文提出了一种基于双向量量化变分自编码器的时空因子模型(Spatio-Temporal factOR Model),名为STORM。该模型从时间和空间角度提取股票特征,然后在细粒度和语义层面融合并对齐这些特征,并将因子表示为多维嵌入。离散码本对相似的因子嵌入进行聚类,确保了正交性和多样性,这有助于区分不同的因子,并实现金融交易中的因子选择。 为展示所提出的因子模型的性能,本文将其应用于两项下游实验:两个股票数据集上的投资组合管理,以及六只特定股票的个股交易任务。大量实验表明,STORM在适应下游任务方面具有灵活性,且性能优于基准模型。

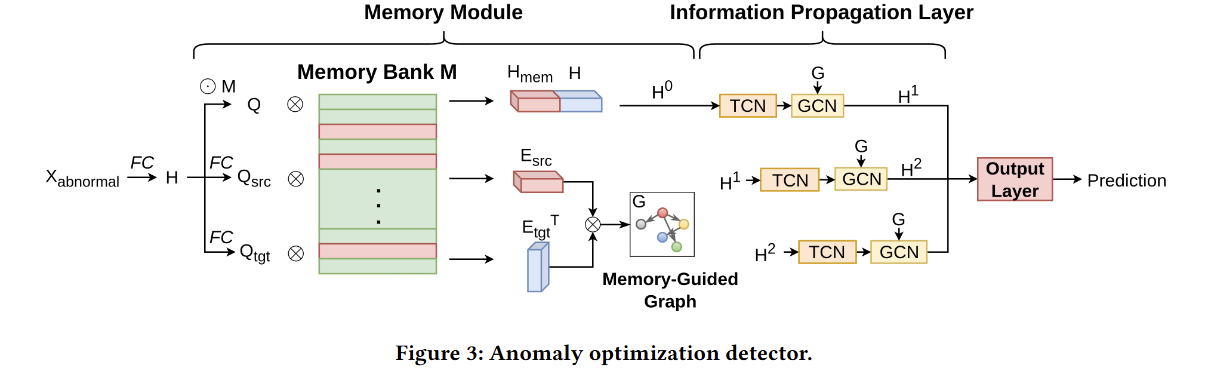

4 Short Robust Traffic Forecasting under Anomalies using Spatiotemporal Anomaly Detection and Memory-Guided GNNs

链接 :++https://dl.acm.org/doi/10.1145/3773966.3779379++

作者:Jhe-Wei Tsai, Cheng-Ru Chou, Pei-Xuan Li and Hsun-Ping Hsieh

关键词:异常检测,交通预测

摘要:准确的交通预测在现代交通系统中起着关键作用,它能够实现有效的拥堵管理和路线优化。尽管近年来基于深度学习的模型在建模复杂的时空依赖关系方面取得了显著进展,但大多数现有方法忽视了异常交通状况带来的挑战。为了弥补这一差距,本文提出了一个两阶段的异常感知预测修正框架。第一阶段采用无监督自回归异常检测器,该检测器结合了表示学习和时空注意力机制,以捕捉正常的交通模式,并通过误差阈值过滤异常输入。第二阶段,异常优化预测器利用记忆模块和稀疏正则化学习策略,增强正常模式的表示并抑制噪声。它通过一个信息传播层来建模时空依赖关系,该信息传播层由连续的小核时间卷积和记忆引导的图卷积组成。在真实世界交通流量数据集上进行的大量实验表明,本文的框架在异常条件下的性能优于最先进的模型。