关于本文 :这是一篇Python自动化数据采集与NLP分析的技术实践笔记。

使用的技术栈包括:Python爬虫、jieba/SnowNLP情感分析、TF-IDF关键词提取、LDA主题模型、Matplotlib数据可视化。

本文由脚本自动生成,仅记录技术实现过程,所有数据来源于公开渠道。

基于全球经济类多源新闻的NLP情感分析与数据可视化(夜间-凌晨)

多类型 · 多数据集 · 多维度数据挖掘

2026年06月16日 周二

覆盖时段:18:00-06:00

作者:北京市灵砚智能科技中心

新闻来源:21世纪经济报道、AFR (Dutch)、Ars Technica、BoE、Børsen (Denmark)、CNBC、City A.M.、CleanTechnica、Defense News、Diario Financiero、ECB Press、EE Times、El Financiero、Electrek、Expansión、Fed、Fortune、France24 Business、Hellenic Shipping、IEA News、Il Sole 24 Ore、Kathimerini (Greece)、Kauppalehti (Finland)、Kiplinger、MAS Singapore、MarketWatch、Mining.com、Motley Fool、NPR Economy、OilPrice.com、PAP Biznes (Poland)、Portafolio、Portfolio.hu (Hungary)、RTE Business、STAT News、Seeking Alpha、Semiconductor Engineering、Silver Institute、TechCrunch、The Block、The Local EU、This is Money、Valor Econômico、Vedomosti (Russia)、VnExpress Business、WTO News、Wall Street Journal、Wired、World Gold Council、Yahoo Finance、Zawya、e公司、上交所公告、上海证券报、上观新闻、东方财富(全球)、某央行、中国基金报、中国政府采购报、中国新闻网、中国证券报、中新经纬、中金在线、人民日报、人民网、人民网经济类、人民财讯、人民银行新闻、北京商报、华尔街见闻、南方都市报、同花顺、央视、央视经济类、数据监管总局、数据资讯、广州日报、我的钢铁网、新京报经济类、新华经济类、新浪港股数据、智通经济类、智通经济类APP、期货日报网、格隆汇、每日经济新闻、深交所公告、深圳商报·读创、滚动播报、澎湃新闻、环球数据播报、界面新闻、科技日报、第一电动、第一经济类、经济参考报、经济日报、经济观察网、数据集直击、证券日报、证券时报、证券时报网、某部门新闻、财新网、财联社、金十数据

收录新闻:1313 条(去重后)

覆盖行业:25 个板块

全球数据:7 个指数 | 4 个汇率 | 3 个商品

多类型覆盖:债券3+0 | 期货5+3 | ETF10+3 | 贵金属2 | 外汇33

2026年06月16日

核心观点

- 经济数据周期:高增长阶段(Overheat)(置信度98%),经济高增长阶段,通胀上行,商品>样本数据>现金>债券

- 文本情感:31/100(谨慎),数据偏弱环境

- 跨资产信号:信号混合,无明确Risk-On/Off倾向

- 机构动向:机构偏强(评分+41.6)

- 核心配置:现金及货币数据工具31%、权益20%

数据核心矛盾

- 机构信号(机构偏强)与文本情感(谨慎)背离,关注均值回归机会

隔夜数据回顾

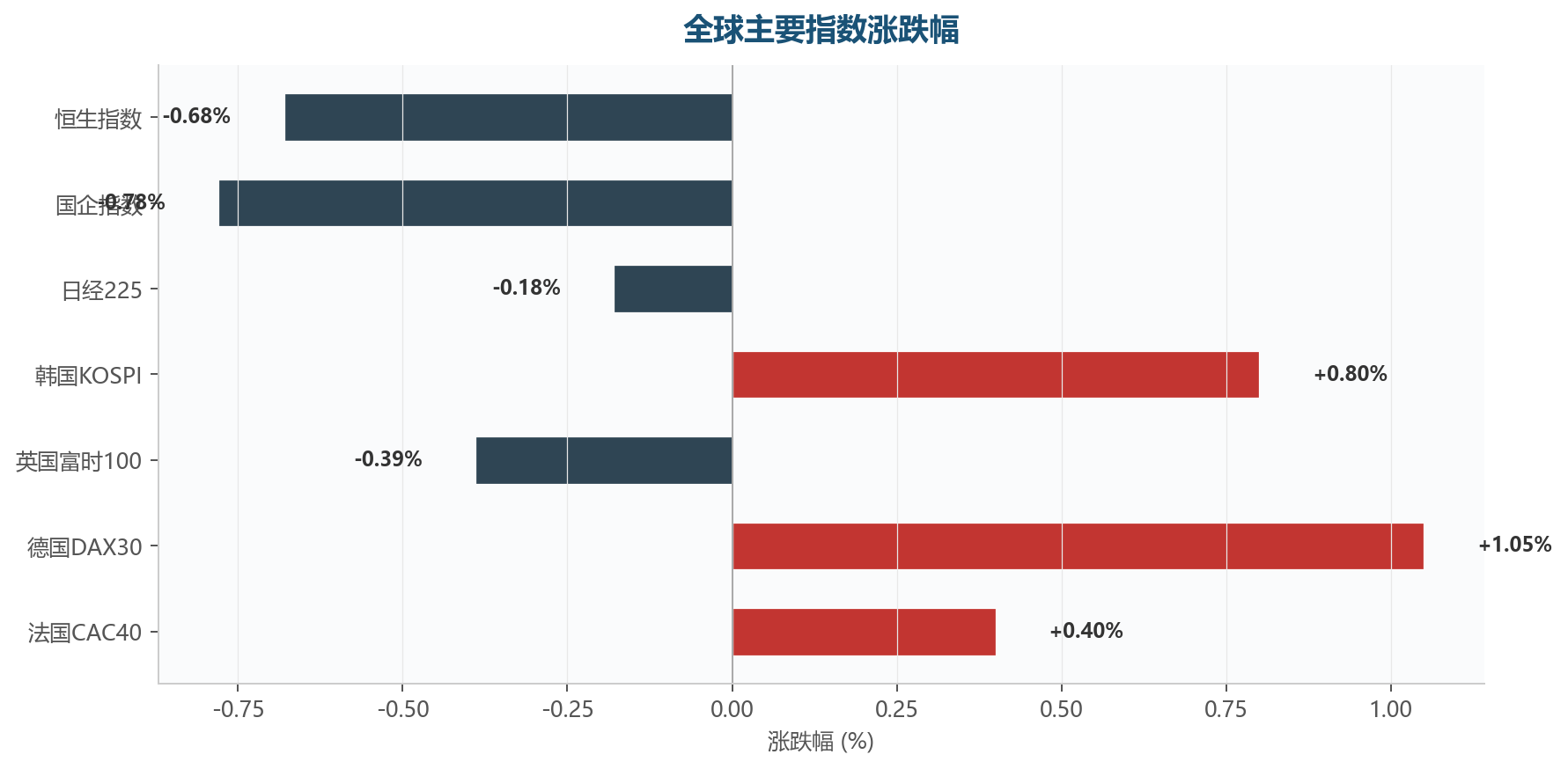

FX隔夜:美元平稳(DXY 99.67(+0.00%))。亚洲货币:日元 -0.19%

亚太数据:日经225 -0.18%,恒生指数 -0.68%

欧洲数据:德国DAX +1.05%,富时100 -0.39%,法国CAC40 +0.40%

经济数据周期定位

- 中国经济:流动性充裕,资金面宽松------5月社融数据点评;中国前5月新增社融17.48万亿元 广义货币余额同比增长8.6%;M2和社融增速保持合理水平 货币政策效果将持续显现

- 通胀:光大期货:6月16日农产品日报;美伊和谈热点Q&A:霍尔木兹海峡还要多久恢复正常?;新湖化工点评:美伊达成和平协议,化工品集体下挫

数据状态判断

情感指数:31/100(谨慎)

今日高置信度数据信号

| 资产 | 方向 | 确信度 | 入场逻辑 | R/R | (数值已移除) | 止损 | 风险等级 | 适用账户 | 时间 |

|---|---|---|---|---|---|---|---|---|---|

| SPREAD: COMEX黄金/白银比价 | SHORT金LONG银 | MEDIUM | 金银比稳定 | 1:2.0+ | 组合的1.5% | 初始止损-2.0%,移动止盈-1.5 | 中 | 中短期/稳健型 | 1-2周 |

| A股数据-汽车 | LONG | MEDIUM | 综合评分+16,偏高数值 | 1:2.0+ | 组合的1.0% | 初始止损-3.0%,移动止盈-2.0 | 中 | 中短期/均衡型 | 1-2周 |

| A股数据-计算机 | LONG | MEDIUM | 综合评分+15,偏高数值 | 1:2.0+ | 组合的1.0% | 初始止损-3.0%,移动止盈-2.0 | 中 | 中短期/均衡型 | 1-2周 |

| 纳斯达克100ETF-Invesco | LONG | LOW | 纳斯达克100ETF-Invesco +3.14%,资金流入信号,资金 | 1:1.5+ | 组合的0.3% | 初始止损-3.0%,移动止盈-2.0 | 中高 | 日内交易/激进型 | 日内-3天 |

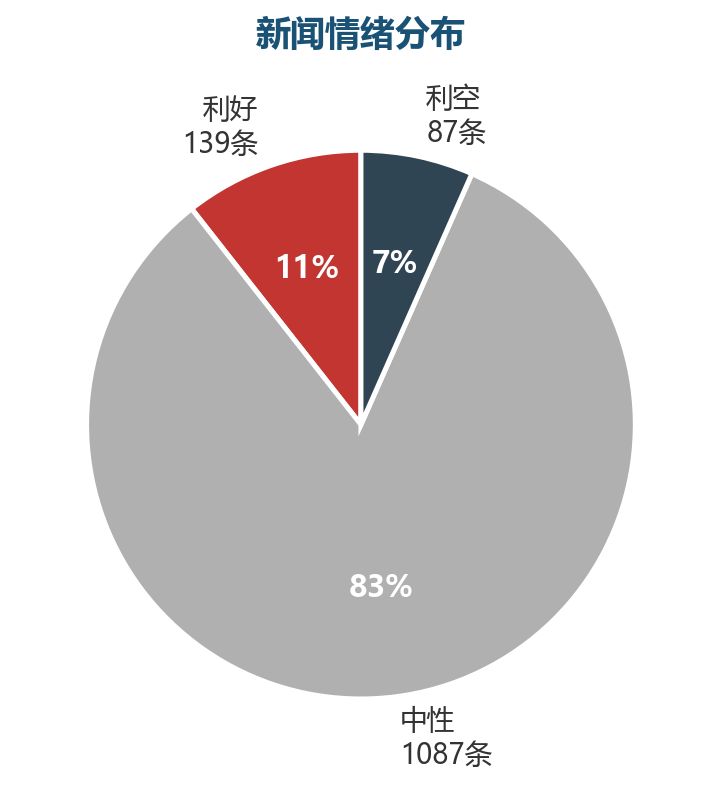

数据覆盖:1313条新闻(国际143 + 国内1170)| 情绪:正面因素139/负面因素87/中性1087

全球热门主题 Top3:

🔥 AI/人工智能(262条新闻,▲34正面因素,热度602)

🔥 电动车/自动驾驶(139条新闻,▲21正面因素,热度319)

🔥 半导体/芯片(42条新闻,▲12正面因素,热度116)

今日热点板块 Top5:

计算机(89条 ▲13 ▼2)

银行(61条 ▲7 ▼3)

非银金融(50条 ▲6 ▼2)

钢铁有色(48条 ▲13 ▼3)

电子(45条 ▲14 ▼2)

今日重大新闻 Top3:

- --- 央行发布5月金融数据,社融和M2均保持合理增长 债券融资占比提升 贷款投向结构优化

- --- 美联储6月决议前瞻:沃什首秀面临内部分裂,改革之路如何规划政策声明或删除降息倾向措辞,缩表立场受到关注。 1小时前

- --- "单一企业IPO催生出如此多的亿万富豪,这在整个商业史中都极为罕见。"

目 录

■ 一、文本情感与风险定位 ······························

└ 分项得分

└ 风险预警

■ 二、多维度综合评估矩阵 ······························

■ 三、大类数据分类参考 ······························

■ 三-B、风险管理与对冲策略 ······························

└ (一)VIX(芝加哥期权交易所波动率指数)与尾部风险

└ (二)信用风险监控

└ (三)期限利差与收益率曲线

└ (四)汇率风险敞口

└ (五)组合风险总览

└ (六)机构资金(Smart Money)量化信号

■ 四、投资主题与事件驱动 ······························

└ (一)全球投资主题热力排行

└ (二)事件驱动数据信号

■ 五、宏观政策与央行动态 ······························

└ (一)国内宏观

└ (二)国际宏观

└ (四)国际央行政策

■ 六、跨数据联动与经济日历 ······························

└ (一)全球风险偏好

└ (二)对A股数据影响研判

└ (三)全球经济日历

■ 七、跨资产联动分析 ······························

■ 八、今日高置信度数据信号 ······························

■ 九、全球样本数据数据 ······························

└ 美股数据(均值 +0.00%)

└ 港股数据(均值 -0.68%)

└ 亚太(均值 -0.18%)

└ 欧洲(均值 +0.40%)

└ A股数据(均值 -0.11%)

└ 其他全球指数

■ 十、固定收益数据 ······························

└ (一)中国国债收益率

└ (二)可转债数据

└ (三)债券数据要闻(Top5)

■ 十一、大宗商品数据 ······························

■ 十二、外汇数据 ······························

└ (一)G10 货币走势数据

└ (二)外汇敞口损益

└ (三)对冲有效性回顾

└ (四)外汇分析框架建议

└ (五)外汇数据要闻(Top 8)

■ 十三、贵金属数据 ······························

└ (一)贵金属总览

└ (二)黄金深度挖掘

└ (三)白银深度挖掘

└ (四)铂族金属(PGM)

└ (五)贵金属比价矩阵

└ (六)内外盘价差

└ (七)贵金属板块联动

└ (八)贵金属配置参考

└ (九)贵金属要闻(Top 8)

■ 十四、期货与衍生品数据 ······························

└ (一)期货敞口概览

└ (二)期货板块深度挖掘

└ (三)价差与套利信号

└ (四)国内期货主力合约走势数据

└ (五)国际期货合约走势数据

└ (六)期货分析参考

└ (七)期货数据要闻(Top8)

■ 十五、基金、ETF与另类投资 ······························

└ (一)ETF 数据风格分析

└ (二)全球 ETF 类别表现

└ (三)ETF 资金流信号

└ (四)今日 ETF 涨跌榜

└ (五)FOF(基金中的基金)配置参考

└ (六)中国核心 ETF 走势数据

└ (七)全球核心 ETF 走势数据

└ (八)基金数据动态(Top5)

└ (九)银行理财

└ (十)私募与股权投资

└ (十一)存款与货币数据

■ 十六、流动性监控 ······························

└ (一)央行公开数据操作

└ (二)银行间数据

■ 十七、A股数据板块精选与研判 ······························

└ (一)偏强板块 Top5

└ (二)偏弱/谨慎板块 Top5

└ (三)全板块汇总表

■ 附录A:全球新闻速递 ······························

└ 宏观政策(4条)

└ 地缘政治(13条)

└ 产业分类(41条)

└ 数据数据(14条)

■ 附录B:重大新闻与政策 ······························

└ (一)重大新闻(Top10)

└ (二)政策风向

└ (三)经济数据

■ 数据说明与统计口径 ······························

■ 重要声明与免责条款 ······························

一、文本情感与风险定位

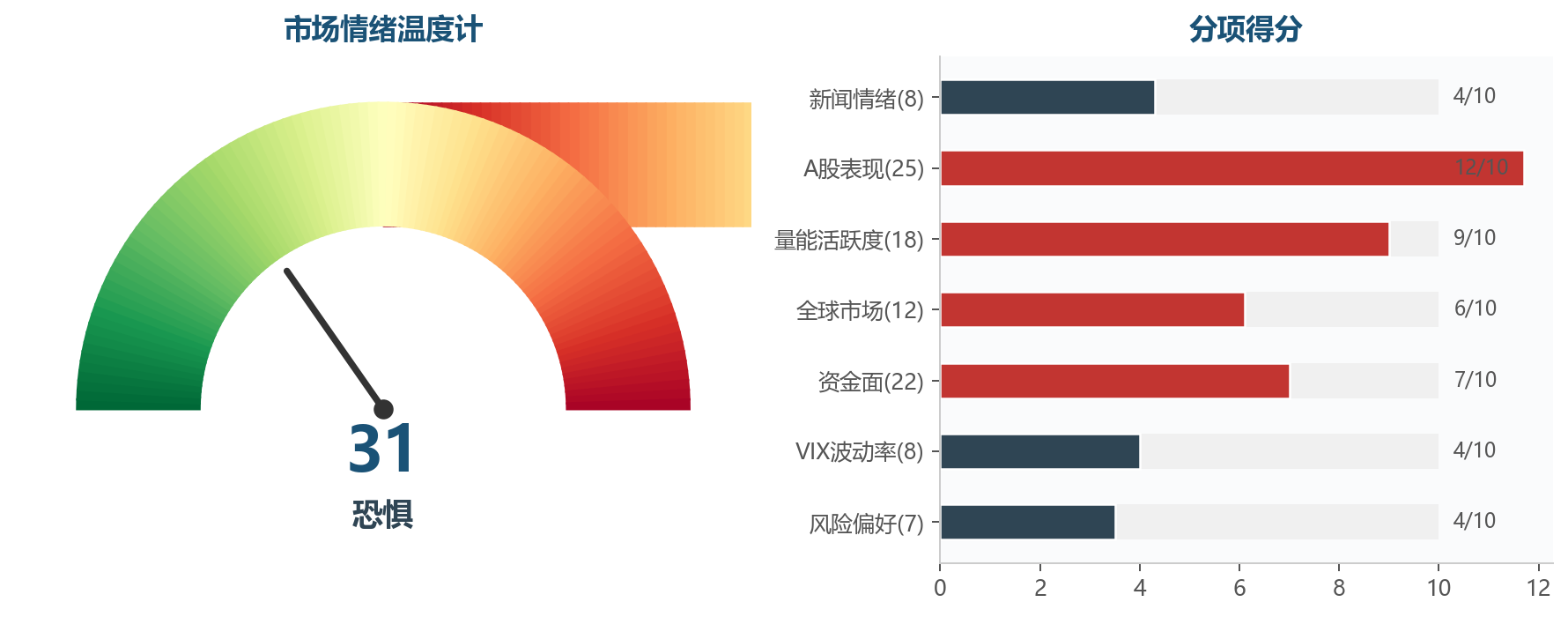

图:NLP文本情感指数 | 数据来源:新闻情绪、A股数据走势数据、资金面等多维度综合计算

综合温度:31 / 100(谨慎)

解读:指标中性,结构性特征为主,热门分类和个别样本

分项得分

| 维度 | 得分 | 满分 | 占比 |

|---|---|---|---|

| 新闻情绪 | 4.3 | 8 | 54% |

| A股数据表现 | 11.7 | 25 | 47% |

| 量能活跃度 | 9.0 | 18 | 50% |

| 全球数据 | 6.1 | 12 | 51% |

| 资金面 | 7.0 | 22 | 32% |

| VIX波动率 | 4.0 | 8 | 50% |

| 风险偏好 | 3.5 | 7 | 50% |

数据强弱:中性 ---

风险预警

| 风险指标 | 预警等级 | 相关新闻 | 关注要点 |

|---|---|---|---|

| 汇率波动 | 高度关注 | 6条 | 人民币单日波动超0.5%需关注 |

| 美国国债利率 | 重点关注 | 3条 | 2s10s利差倒挂为放缓阶段信号 |

| 流动性指标 | 重点关注 | 4条 | DR007持续高于政策利率为紧缩信号 |

二、多维度综合评估矩阵

| 行业 | 评分 | 建议 | 情绪 | 趋势 | 走势数据 | 量能 | 量能信号 |

|---|---|---|---|---|---|---|---|

| 汽车 | +16 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 计算机 | +15 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 煤炭石油 | +15 | 偏高数值 | +3 | +0 | +0.0 | +0 | |

| 商贸零售 | +14 | 偏高数值 | +4 | +2 | +0.0 | +0 | |

| 电子 | +13 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 非银金融 | +12 | 偏高数值 | +6 | +2 | +0.0 | +0 | |

| 电力设备与新能源 | +12 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 钢铁有色 | +12 | 偏高数值 | +8 | +0 | +0.0 | +0 | |

| 电力公用 | +12 | 偏高数值 | +3 | +0 | +0.0 | +0 | |

| 银行 | +11 | 偏高数值 | +6 | +0 | +0.0 | +0 | |

| 家电 | +11 | 偏高数值 | +6 | +0 | +0.0 | +0 | |

| 通信 | +9 | 偏高数值 | +3 | +0 | +0.0 | +0 | |

| 交通运输 | +8 | 中性(中位数值) | +3 | +2 | +0.0 | +0 | |

| 社会服务 | +8 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 房地产 | +6 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 医药生物 | +5 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 机械设备 | +5 | 中性(中位数值) | +0 | +0 | +0.0 | +0 | |

| 化工 | +4 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 环保 | +4 | 中性(中位数值) | +2 | +0 | +0.0 | +0 | |

| 传媒 | +2 | 中性(中位数值) | +0 | +0 | +0.0 | +0 |

评分模型 = 情绪(20%, -8~+8) + 趋势(20%, -8~+8) + 政策(12%, 0~+5) + 走势数据(23%, -10~+10) + 量能(13%, -5~+5) + 主题(7%, 0~+5) + 逆向(5%, -2~+3)

因子权重说明:走势数据(实际涨跌)权重最高23%,情绪与趋势各20%反映新闻面,量能13%验证量价配合,政策12%捕捉政策催化,主题7%和逆向5%为辅助因子

建议:≥15(已移除)(数值偏高) | ≥8偏高数值 | ≥0中性(中位数值) | ≥-8数值偏低(数值偏低) | <-8回避(零配)

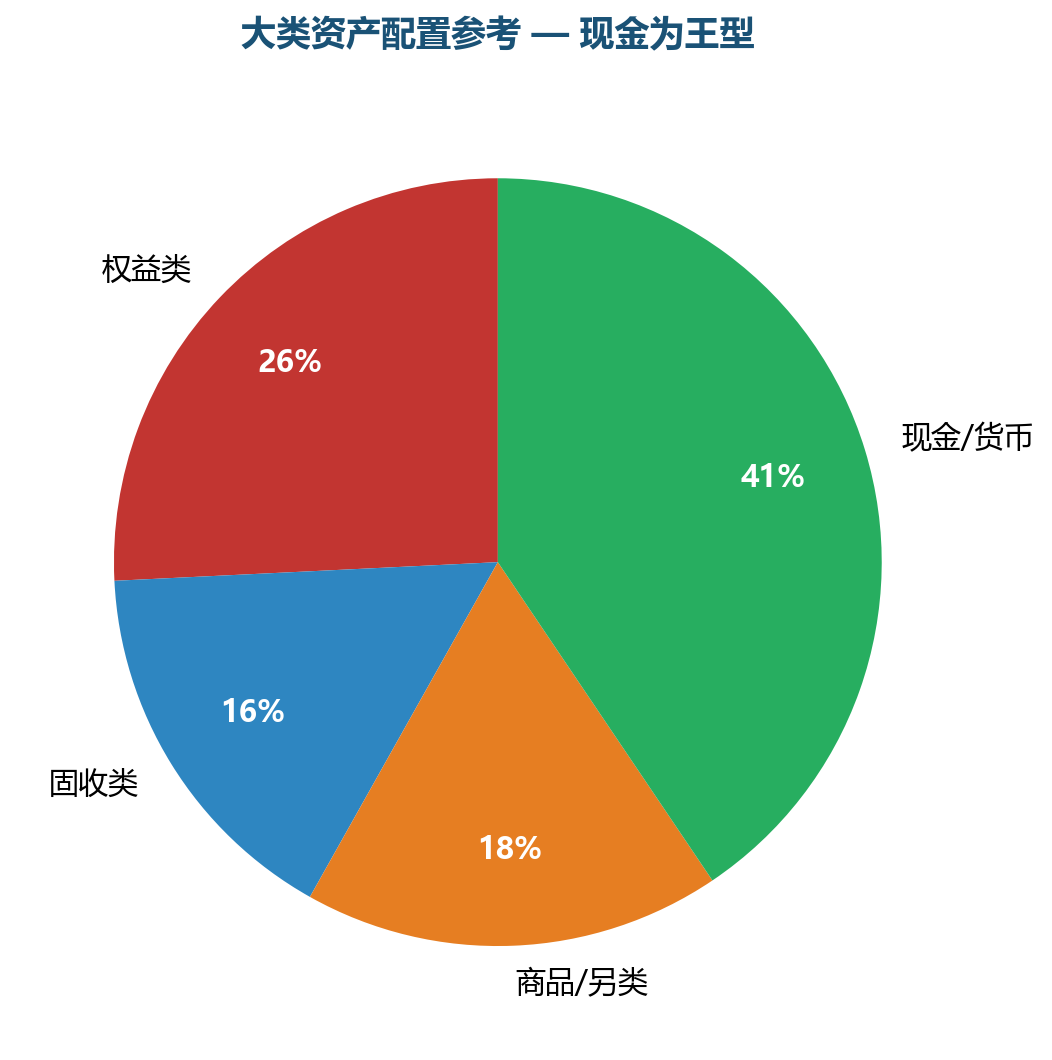

三、大类数据分类参考

图:大类资产分析参考 | 数据来源:基于信号方向与风险平价混合模型

| 资产类别 | (相关表述已移除) | 信号得分 | 配置逻辑 |

|---|---|---|---|

| 权益类 | 26% | +1 | 基于文本情感、资金流向、风险偏好综合判断 |

| 固收类 | 16% | -10 | 基于利率走势、信用环境、避险需求综合判断 |

| 商品/另类 | 18% | +6 | 基于通胀预期、供需格局、地缘风险综合判断 |

| 现金/货币 | 41% | +1 | 基于数据不确定性、流动性指标综合判断 |

注:配置比例为建议参考值,实际配置需结合数据使用者风险偏好、投资期限和监管要求。

增强版资产分析参考

| 资产类别 | (相关表述已移除) | 推荐ETF/工具 | 说明 |

|---|---|---|---|

| 权益类 | 20% | SPY/QQQ/EEM/沪深300ETF | A股数据+港股数据+美股数据+新兴数据,分散化配置 |

| 固收类 | 12% | TLT/IEF/HYG/LQD/十年国债ETF | 国债+信用债+可转债+美债,久期管理 |

| 商品及另类资产 | 14% | GLD/SLV/USO/黄金ETF | 黄金+原油+铜+农产品,通胀对冲 |

| 现金及货币数据工具 | 31% | 货币基金/逆回购 | 货币基金+逆回购+大额存单,流动性储备 |

| 期货/衍生品 | 10% | E-mini/CL/ZN/IF | 股指+利率+能源+金属+农产品期货 |

| 商品及另类资产 | 8% | ARKK/VIXY/REITs | 私募股权+REITs+对冲基金+实物资产 |

| 尾部对冲 | 5% | VIXY/Put Options/CDS | VIX期权+偏弱期权+CDS,尾部风险保护 |

期货/衍生品细分:

• 股指期货:2.5%

• 利率期货:2.0%

• 能源期货:2.0%

• 金属期货:1.5%

• 农产品期货:1.0%

• 外汇期货:1.0%

另类投资细分:

• 私募股权/VC:2.8%

• REITs/不动产:2.0%

• 对冲基金:2.0%

• 实物资产/收藏:1.2%

再平衡信号:权益19.8%(目标35%±8%),数值偏低15.2%,偏离基准值;固收12.4%(目标25%±6%),数值偏低12.6%,偏离基准值;现金31.2%(目标10%±5%),数值偏高21.2%,偏离基准值

三-B、风险管理与对冲策略

(一)VIX(芝加哥期权交易所波动率指数)与尾部风险

VIX数据暂不可用。

(三)期限利差与收益率曲线

| 利差形态 | 投资含义 |

|---|---|

| 正常陡峭(>100bp) | 经济扩张预期,正面因素样本数据和商品 |

| 平坦(0-100bp) | 经济放缓信号,关注防御性资产 |

| 倒挂(<0bp) | 放缓阶段预警信号,增配债券和现金,减配样本数据 |

| 深度倒挂(<-50bp) | 强烈放缓阶段信号,大幅增配国债,显著减配风险资产 |

(四)汇率风险敞口

美元趋势:美元平稳

(六)机构资金(Smart Money)量化信号

机构综合信号:机构偏强(评分+41.6)

| 机构类型 | 评分 | 正面因素 | 负面因素 | 新闻数 |

|---|---|---|---|---|

| 大行研报 | +6.2 | 1 | 0 | 8 |

| 对冲基金 | +16.6 | 3 | 0 | 8 |

| 主权基金 | +10.4 | 1 | 0 | 8 |

| ETF资金流 | +8.3 | 3 | 0 | 8 |

关键信号:

• 大行研报 瑞银:油价回落缓解沃什加息压力 美联储或按兵不动直至2027年转向降息

四、投资主题与事件驱动

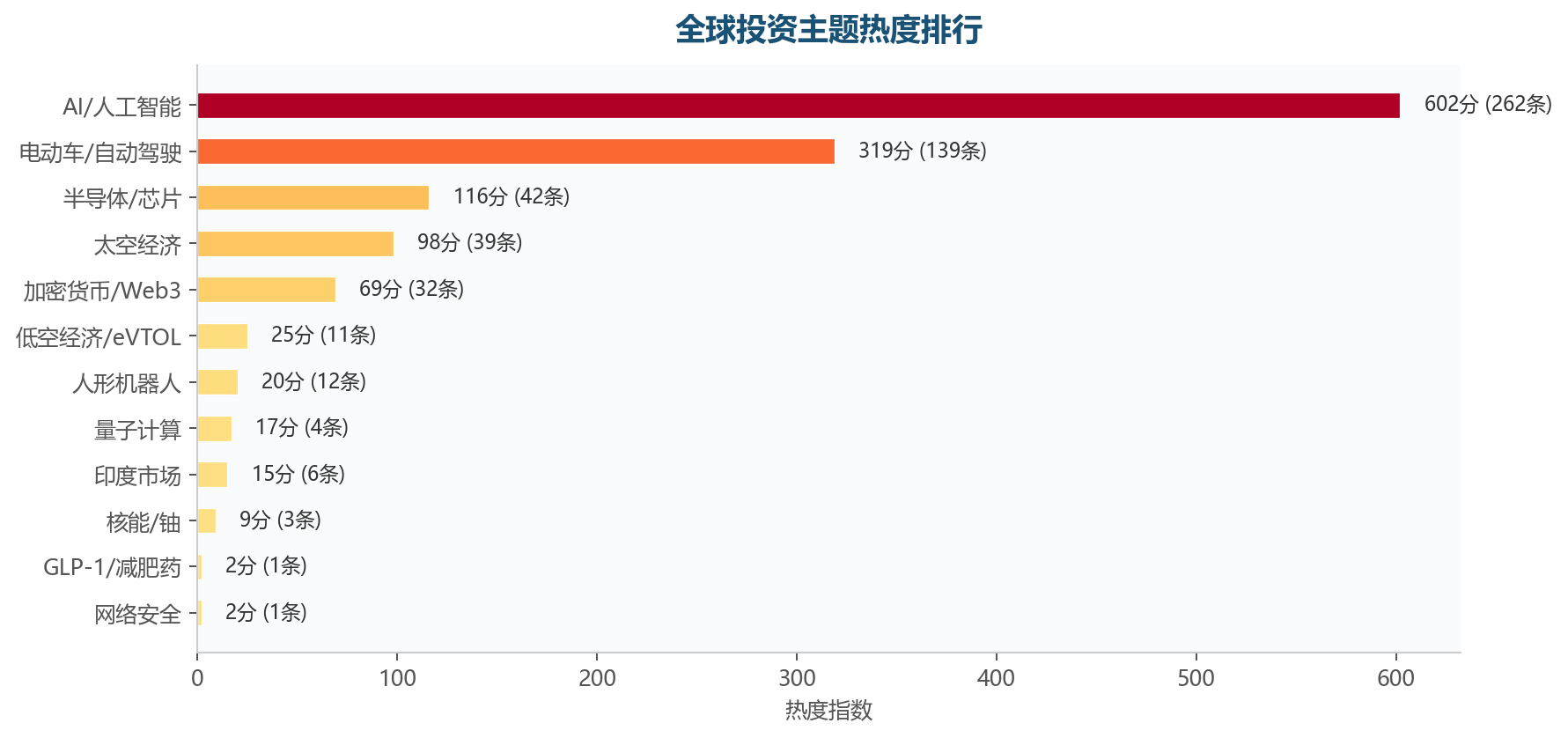

(一)全球投资主题热力排行

图:全球投资主题热力排行 | 数据来源:基于新闻热度与情绪分析

| 主题 | 热度 | 新闻量 | 正面因素 | 负面因素 | 关联标的 |

|---|---|---|---|---|---|

| AI/人工智能 | 602 | 262 | 34 | 12 | NVDA, MSFT, GOOGL, META |

| 电动车/自动驾驶 | 319 | 139 | 21 | 11 | TSLA, BYD, NIO, XPEV |

| 半导体/芯片 | 116 | 42 | 12 | 2 | TSM, ASML, INTC, AVGO |

| 太空经济 | 98 | 39 | 8 | 2 | RKLB |

| 加密货币/Web3 | 69 | 32 | 3 | 2 | COIN, MSTR |

| 低空经济/eVTOL | 25 | 11 | 1 | 0 | JOBY, ACHR |

| 人形机器人 | 20 | 12 | 0 | 2 | --- |

| 量子计算 | 17 | 4 | 3 | 0 | IONQ, RGTI |

| 印度数据 | 15 | 6 | 1 | 0 | INDA, IBN |

| 核能/铀 | 9 | 3 | 1 | 0 | CCJ, LEU |

| GLP-1/减肥药 | 2 | 1 | 0 | 0 | NVO, LLY |

| 网络安全 | 2 | 1 | 0 | 0 | CRWD, PANW, ZS |

(二)事件驱动数据信号

| 事件类型 | 影响等级 | 新闻数 | 代表性新闻 |

|---|---|---|---|

| 监管行动 | 重大 | 71 | 日本央行周二料加息至31年来最高水平... |

| 自然灾害/黑天鹅 | 重大 | 60 | 美国战略石油储备跌至1983年以来最低水平... |

| IPO/上市 | 重大 | 55 | 中国存储十年磨双剑 合肥、武汉双城并立... |

| 制裁/禁令 | 重大 | 50 | 重磅!美官员:美伊协议已电子签署!多艘伊朗船只突破封锁!内塔尼亚胡:斗争仍未结束... |

| 财报季 | 重大 | 49 | 亿纬锂能上半年业绩预增:实施前置管理应对供应链成本压力... |

| 并购重组 | 重大 | 20 | A股数据锁价定增数据化提速 多家公司将定价基准日"后移"... |

| 评级变动 | 中等 | 61 | 英伟达五年来首次发债获得逾三倍认购 最终发行规模250亿美元... |

| 回购/数值偏高 | 中等 | 19 | 央行今日开展4495亿元7天逆回购操作... |

| 数值偏低/抛售 | 中等 | 8 | 不动产基金大宗交易... |

| 分红/拆股 | 一般 | 2 | SSR Mining reinstates dividend, authoriz... |

(四)国际央行政策

| 央行 | 当前利率 | 相关新闻数 | 政策方向 | 对资产影响 |

|---|---|---|---|---|

| 美联储(Fed) | 4.25-4.50% | 22 | 待观察 | 影响待评估 |

| 欧洲央行(ECB) | 2.65% | 5 | 待观察 | 影响待评估 |

| 日本央行(BOJ) | 0.50% | 3 | 待观察 | 影响待评估 |

| 中国央行(PBOC) | LPR 3.10%/3.60% | 21 | 待观察 | 影响待评估 |

六、跨数据联动与经济日历

(一)全球风险偏好

当前全球风险偏好:风险偏好中性

- 港股数据下跌(恒指-0.68%)

(二)对A股数据影响研判

外围数据对A股数据影响:中性

• 正反信号均衡

(三)全球经济日历

| 事件 | 相关新闻数 | 代表性新闻 |

|---|---|---|

| 财报发布 | 4 | BitFuFu Inc. (FUFU) Q1 2026 Earnings Call Transcri... |

| 美联储议息 | 3 | 澳大利亚联储今日公布利率决议 澳债价格下跌... |

| 央行讲话 | 1 | 某央行行长潘功胜会见相关国家央行行长... |

七、跨资产联动分析

【数据状态】信号混合,无明确Risk-On/Off倾向

八、今日高置信度数据信号

基于多因子模型筛选,今日共4个数据信号:

九、全球样本数据数据

美股数据(均值 +0.00%)

研判:窄幅震荡,指标中性

港股数据(均值 -0.68%)

研判:小幅回调,短期承压

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 恒生指数 | 24674.73 | -0.68% |

亚太(均值 -0.18%)

研判:窄幅震荡,指标中性

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 日经225 | 69195.35 | -0.18% |

欧洲(均值 +0.40%)

研判:温和上涨,文本情感偏暖

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 法国CAC40 | 8384.01 | +0.40% |

A股数据(均值 -0.11%)

研判:震荡

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 上证指数 | 4084.93 | -0.28% |

| 深证成指 | 15545.15 | +0.09% |

| 创业板指 | 4054.61 | +0.52% |

| 国证2000 | 11042.57 | -0.11% |

| 科创50 | 1735.64 | -0.73% |

| 北证50 | 1261.82 | -0.16% |

其他全球指数

| 指数 | 最新点位 | 涨跌幅 |

|---|---|---|

| 国企指数 | 8310.63 | -0.78% |

| 韩国KOSPI | 8614.11 | +0.80% |

| 英国富时100 | 10430.62 | -0.39% |

| 德国DAX30 | 24894.01 | +1.05% |

图:全球主要指数涨跌幅 | 数据来源:东方财富、新浪经济类等公开走势数据接口

十、固定收益数据

【中国债市】中国国债收益率窄幅波动(15国债21↓0.00bp, 16国债19↓0.00bp, 13国债25↓0.00bp),维持中性久期

【美国债市】

【可转债】可转债数据平稳

(一)中国国债收益率

| 品种 | 收益率/点位 | 涨跌(bp) |

|---|---|---|

| 15国债21 | --- | +0.00 |

| 16国债19 | --- | +0.00 |

| 13国债25 | --- | +0.00 |

(二)可转债数据

| 指数 | 点位 | 涨跌幅 |

|---|---|---|

| 国证转债 | 189.41 | +0.01% |

| 中证转债 | 511.22 | +0.03% |

十一、大宗商品数据

【金属】金属板块窄幅波动

大幅波动品种:COMEX白银 -0.68%(69.70)

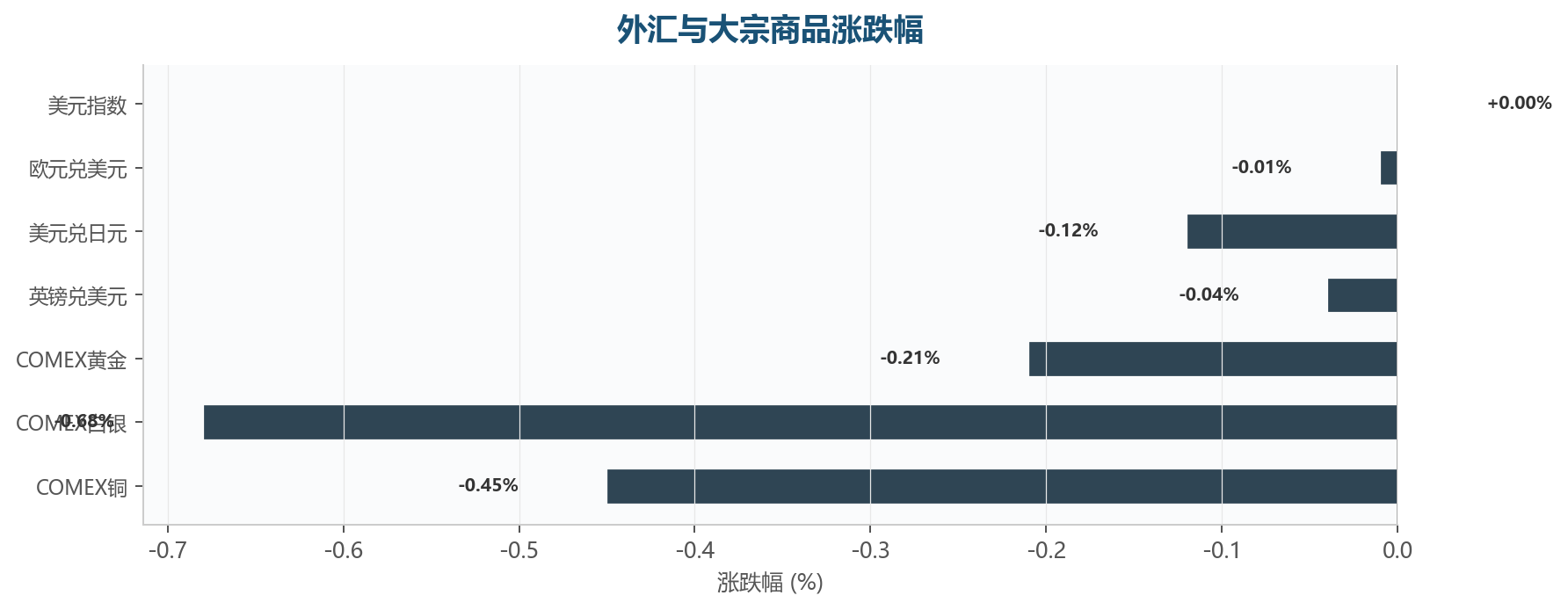

图:外汇与大宗商品涨跌幅 | 数据来源:东方财富、新浪经济类等公开走势数据接口

| 品种 | 最新价 | 涨跌幅 |

|---|---|---|

| COMEX黄金 | 4342.50 | -0.21% |

| COMEX白银 | 69.70 | -0.68% |

| COMEX铜 | 6.47 | -0.45% |

十二、外汇数据

【美元】美元窄幅震荡(DXY 99.67,+0.00%),汇率风险可控

【人民币】人民币平稳(CNH 0.0000),中间价锚定效应明显

【G10 货币】G10货币涨跌互现,0涨0跌,无明显方向

【亚太货币】亚太货币涨跌互现,0涨0跌,无明显方向

【新兴数据货币】新兴数据货币涨跌互现,0涨0跌,无明显方向

(一)G10 货币走势数据

| 货币对 | 最新价 | 涨跌幅 | 波动等级 |

|---|---|---|---|

| 美元指数 | 99.6700 | +0.00% | 正常 |

(三)对冲有效性回顾

| 指标 | 数值 |

|---|---|

| 对冲比例 | 45% |

| 年化对冲成本 | 25bp/年 |

评估:当前对冲比例45%,年化对冲成本25bp,对冲成本可控,保持保护性仓位

(四)外汇分析框架建议

• 自然对冲:资产负债币种匹配,减少净敞口

• 远期合约:锁定未来汇率,适合确定性现金流(1M/3M/6M/1Y)

• 期权对冲:(已移除)偏弱期权保护下行,保留上行收益(vanilla put / risk reversal)

• 交叉货币互换:长期债券投资的汇率风险管理(XCCY basis swap)

• 动态Delta对冲:期权组合的动态风险管理,每日调整

• Proxy对冲:用流动性好的货币对冲流动性差的EM货币(如用KRW proxy TWD)

• Collar策略:(已移除)偏弱+(已移除)偏强,零成本或低成本锁定区间

对冲工具成本对比:

| 对冲工具 | 交易成本(bp/年) | 对冲效率 | 适用场景 | 优缺点 |

|---|---|---|---|---|

| 远期合约 | 15-30 | 95-100% | 确定性现金流对冲 | 成本低、完全锁定,但无法享受有利汇率变动 |

| 外汇期权 | 50-150 | 80-95% | 不确定性敞口对冲 | 保留上行收益,但期权费较高 |

| 交叉货币互换(CCS) | 20-50 | 90-98% | 长期多币种敞口 | 适合大额长期对冲,但流动性较差 |

| 无本金交割远期(NDF) | 30-80 | 85-95% | 受管制货币对冲 | 适合人民币等受限货币,但基差风险较高 |

注:交易成本为参考区间,实际成本取决于名义金额、期限和数据流动性

十三、贵金属数据

(一)贵金属总览

多因子驱动评分:51/100(中位数值)

| 品种 | 最新价 | 涨跌幅 | 板块 |

|---|---|---|---|

| COMEX黄金 | 4342.50 | -0.21% | 避险贵金属 |

| COMEX白银 | 69.70 | -0.68% | 工业贵金属 |

(二)黄金深度挖掘

【COMEX黄金】黄金窄幅震荡($4342.50,-0.21%),正反博弈均衡,等待催化剂。驱动:新闻信号:央行购金

驱动因子分解:

| 因子 | 当前值 | 评分影响 | 方向 |

|---|---|---|---|

| 美元指数 | +0.00% | +0.0 | 负面因素 |

| VIX低迷 | --- | +0.0 | 中性 |

| 新闻情绪 | --- | +2.0 | 正面因素 |

| 价格动量 | --- | -0.6 | 负面因素 |

(三)白银深度挖掘

【COMEX白银】白银震荡($69.70,-0.68%),Beta=3.24x。白银弹性放大(工业需求+投机共振)

(四)铂族金属(PGM)

(五)贵金属比价矩阵

【金银比】金银比62.3,处于正常区间(均值68),无明显套利信号

| 比价指标 | 当前值 | 区间/信号 |

|---|---|---|

| 金银比 | 62.30 | 正常区间 |

(六)内外盘价差

内外盘价差数据暂不可用(需同时获取上海金和COMEX金数据)。

黄金ETF(GLD/沪金ETF)今日涨跌:+0.03%,资金流向中性

(七)贵金属板块联动

贵金属板块分化不明显(避险-0.21%/工业-0.68%),观望为主

十四、期货与衍生品数据

(二)期货板块深度挖掘

【金属期货】贵金属:COMEX金 -0.21%,COMEX银 -0.68%;有色金属:COMEX铜 -0.45%

【商品期货汇总】商品期货0涨3跌,反向主导

大幅波动品种:原油主连 -1.64%

(三)价差与套利信号

- 金银比稳定

图:国内期货主力合约涨跌幅 | 数据来源:上期所、大商所、郑商所、中金所

(四)国内期货主力合约走势数据

| 合约 | 最新价 | 涨跌幅 |

|---|---|---|

| 豆粕主连 | 2940.0 | +0.07% |

| 豆油主连 | 8327.0 | +0.02% |

| 棕榈油主连 | 9268.0 | +0.30% |

| 玉米主连 | 2328.0 | -0.21% |

| 原油主连 | 532.9 | -1.64% |

(五)国际期货合约走势数据

| 合约 | 最新价 | 涨跌幅 |

|---|---|---|

| COMEX黄金 | 4342.50 | -0.21% |

| COMEX白银 | 69.70 | -0.68% |

| COMEX铜 | 6.47 | -0.45% |

(六)期货分析参考

- 价差交易:金银比稳定

十五、基金、ETF与另类投资

(一)ETF 数据风格分析

(二)全球 ETF 类别表现

| 类别 | ETF数 | 涨 | 跌 | 均值涨跌 | 判断 |

|---|---|---|---|---|---|

| 中国 | 5 | 1 | 4 | -0.18% | 中性 |

(四)今日 ETF 涨跌榜

涨幅前5名:

▲ 纳斯达克100ETF-Invesco +3.14%

▲ 创业板ETF易方达 +0.49%

▲ 美国国债7-10年ETF-iShares +0.11%

▲ 十年国债ETF国泰 +0.04%

▲ 黄金ETF华安 +0.03%

跌幅前5名:

▼ 美国国债20年+ETF-iShares -0.06%

▼ 沪深300ETF华泰柏瑞 -0.26%

▼ 上证50ETF华夏 -0.46%

▼ 恒生ETF华夏 -0.62%

▼ 恒生医疗ETF博时 -0.84%

(六)中国核心 ETF 走势数据

| ETF | 最新价 | 涨跌幅 |

|---|---|---|

| 沪深300ETF华泰柏瑞 | 4.906 | -0.26% |

| 中证500ETF南方 | 8.540 | -0.05% |

| 创业板ETF易方达 | 4.065 | +0.49% |

| 上证50ETF华夏 | 3.010 | -0.46% |

| 纳指ETF国泰 | --- | +0.00% |

| 黄金ETF华安 | 8.931 | +0.03% |

| 十年国债ETF国泰 | 135.719 | +0.04% |

| 恒生ETF华夏 | 1.452 | -0.62% |

| 恒生医疗ETF博时 | 0.473 | -0.84% |

| 纳指ETF广发 | --- | +0.00% |

(七)全球核心 ETF 走势数据

| ETF | 最新价 | 涨跌幅 |

|---|---|---|

| 纳斯达克100ETF-Invesco | $744.00 | +3.14% |

| 美国国债20年+ETF-iShares | $85.72 | -0.06% |

| 美国国债7-10年ETF-iShares | $94.28 | +0.11% |

(十一)存款与货币数据

| 品种 | 参考利率(%) |

|---|---|

| 活期存款 | 0.15 |

| 1年期定存 | 1.15 |

| 3年期定存 | 1.50 |

| 5年期定存 | 1.55 |

| 大额存单1年 | 1.40 |

| 大额存单3年 | 1.80 |

| 货币基金(7日年化) | 1.50 |

| 逆回购(GC001) | 1.60 |

十六、流动性监控

流动性评估:流动性宽松

十七、A股数据板块精选与研判

图:新闻情绪分布 | 数据来源:NLP 情感分析引擎

今日 1313 条新闻:正面因素 139 条(11%) | 负面因素 87 条(7%) | 中性 1087 条

(一)偏强板块 Top5

| 板块 | 研判 | 评分 | 核心理由 | 资金流向 |

|---|---|---|---|---|

| 银行 | ★★★ 强烈偏强 | 31 | 正面因素主导(7正面因素/3负面因素);23条政策消息 | --- |

| 计算机 | ★★★ 强烈偏强 | 28 | 正面因素主导(13正面因素/2负面因素);6条政策消息 | --- |

| 电子 | ★★★ 强烈偏强 | 28 | 正面因素主导(14正面因素/2负面因素);4条政策消息 | 净流入0.0亿 |

| 钢铁有色 | ★★★ 强烈偏强 | 23 | 正面因素主导(13正面因素/3负面因素);3条政策消息 | --- |

| 非银金融 | ★★★ 强烈偏强 | 20 | 正面因素主导(6正面因素/2负面因素);1个偏强信号 | --- |

注:估值分位数据需接入Wind/Choice等终端实时数据,当前版本基于新闻面+走势数据面+资金面三维分析

(二)偏弱/谨慎板块 Top5

| 板块 | 研判 | 评分 | 核心理由 |

|---|---|---|---|

| 纺织服装 | ▼▼ 偏空 | -2 | 负面因素偏多(1负面因素/0正面因素) |

(三)全板块汇总表

| 板块 | 新闻量 | 正面因素 | 负面因素 | 走势数据 | 评分 |

|---|---|---|---|---|---|

| 计算机 | 89 | 13 | 2 | --- | 28 |

| 银行 | 61 | 7 | 3 | --- | 31 |

| 非银金融 | 50 | 6 | 2 | --- | 20 |

| 钢铁有色 | 48 | 13 | 3 | --- | 23 |

| 电子 | 45 | 14 | 2 | --- | 28 |

| 煤炭石油 | 36 | 5 | 3 | --- | 10 |

| 汽车 | 32 | 7 | 1 | --- | 15 |

| 社会服务 | 23 | 1 | 0 | --- | 6 |

| 商贸零售 | 22 | 4 | 1 | --- | 13 |

| 电力设备与新能源 | 18 | 6 | 1 | --- | 12 |

| 交通运输 | 17 | 3 | 1 | --- | 10 |

| 军工 | 16 | 2 | 2 | --- | 2 |

| 传媒 | 15 | 1 | 1 | --- | 5 |

| 建筑建材 | 12 | 2 | 1 | --- | 3 |

| 通信 | 10 | 3 | 1 | --- | 6 |

| 房地产 | 8 | 0 | 0 | --- | 2 |

| 医药生物 | 7 | 1 | 1 | --- | 1 |

| 纺织服装 | 7 | 0 | 1 | --- | -2 |

| 农林牧渔 | 6 | 1 | 1 | --- | 0 |

| 环保 | 6 | 1 | 0 | --- | 2 |

| 机械设备 | 5 | 0 | 0 | --- | 0 |

| 电力公用 | 5 | 2 | 0 | --- | 6 |

| 家电 | 4 | 4 | 0 | --- | 10 |

| 化工 | 4 | 1 | 0 | --- | 2 |

| 食品饮料 | 3 | 0 | 1 | --- | 0 |

数据说明与统计口径

| 数据类别 | 统计口径与说明 |

|---|---|

| 新闻数据 | 本报告新闻数据来源于107个独立新闻源,共计1313条新闻(去重后)。统计时间范围为2026-06-16 00:00 至报告生成时刻。新闻源按可靠性分为三级:Tier 1(权威一手源,如央行公告、官方统计局数据)、Tier 2(专业二手源,如主流经济类媒体)、Tier 3(大众聚合源)。情感分析采用关键词匹配与自然语言处理(NLP)双引擎,中英文分别处理,并通过多源交叉验证(至少2个独立来源确认)提升信号可靠性。 |

| 走势数据数据 | 数据走势数据数据来源于东方财富、新浪经济类等公开数据接口,存在15至30分钟延迟。A股数据走势数据以申万一级行业分类为基准,涨跌幅为当日收盘价较前一交易日收盘价的百分比变动。全球指数、外汇、商品等数据取自各交易所实时走势数据或延迟报价。债券收益率变动以基点(bp,即0.01个百分点)为单位。 |

| 评分模型 | 综合评估矩阵评分模型由7个因子加权构成:情绪(20%)、趋势(20%)、政策(12%)、走势数据(23%)、量能(13%)、主题(7%)、逆向(5%)。因子权重基于历史有效性校准,评分区间与建议对应关系:≥15分(已移除)(数值偏高)、≥8分偏高数值、≥0分中性(中位数值)、≥-8分数值偏低(数值偏低)、<-8分回避(零配)。 |

| 资产配置 | 资产配置模型基于信号方向(60%权重)与风险平价(40%权重)混合策略。配置比例为建议参考值,实际配置需结合数据使用者风险偏好、投资期限和监管要求。期货有效杠杆率 = 名义敞口 ÷ 保证金占用。 |

| 经济数据周期 | 经济数据周期定位采用贝叶斯推断方法,基于美林投资时钟四象限模型(回暖阶段、高增长阶段、停滞阶段、放缓阶段),综合新闻信号与数据数据(铜价、美国国债利率、VIX 波动率、A股数据表现)进行概率估计。数据数据权重为新闻信号的3倍。置信度通过信息熵校准,高熵对应低置信度。 |

| 风险指标 | VaR(在险价值)采用参数法估算,置信水平95%,持有期1天。压力测试基于8个基础场景乘以敏感度矩阵,触发概率为历史频率估算。Brinson 归因分析将超额收益分解为配置效应、选择效应和交互效应三部分,基准来自经济数据周期(相关表述已移除)。 |

注:以上统计口径适用于本报告全部章节。如无特别说明,涨跌幅均为日度变动,货币单位为人民币(A股数据相关)或美元(全球资产相关)。

重要声明与免责条款

本报告的风险提示、性质声明、资质声明、免责声明及合规声明详见报告首页,此处不再重复。以下为补充披露事项。

模型风险披露

量化模型基于历史数据回测,回测周期覆盖近3年数据数据。模型最大回撤在极端数据条件下可能超过历史回测结果。

综合评估矩阵评分模型因子权重:情绪(20%)+ 趋势(20%)+ 政策(12%)+ 走势数据(23%)+ 量能(13%)+ 主题(7%)+ 逆向(5%)。权重基于历史有效性校准,未来数据环境变化可能导致因子有效性衰减。

高置信度数据信号的胜率基于贝叶斯动态校准(半衰期30天),样本不足时回退至先验胜率。凯利公式(

动态压力测试基于8个基础场景 × 敏感度矩阵 × 组合配置,触发概率为历史频率估算,实际极端事件可能超出模型假设范围。

数据来源与时效性

本报告新闻数据来源于107个独立新闻源,共计1313条新闻(去重后),统计时间范围为过去12小时(18:00-06:00)。数据走势数据数据来源于东方财富、新浪经济类等公开数据接口,存在15-30分钟延迟。

自然语言处理(NLP)情感分析覆盖:中文689条、英文624条、情感升级96条。情报来源分级:一级(权威)298条、二级(专业)704条、三级(大众)311条。

编制者资质与法律声明

本报告由灵砚智能自动化数据分析系统生成,编制者非中国某部门核准的证券投资咨询机构或持牌证券分析师。本报告不属于《证券法》第一百七十一条所规定的证券投资咨询业务范畴,亦不构成《证券、期货投资咨询管理暂行办法》所定义的投资咨询服务。

本报告仅为基于公开信息的新闻数据汇编与数据分析展示,所有内容均来源于公开渠道,报告中涉及的量化模型、评分体系和数据分析均为系统自动生成,仅供参考,不代表任何机构的官方观点。任何人不得将本报告内容作为投资决策的唯一或主要依据。

报告生成时间:2026-06-16 09:41:46 | 覆盖时段:18:00-06:00 | 版权归北京市灵砚智能科技中心所有,转载请联系作者