鞅理论:从数学基石到金融工程的量化革命

在金融市场的复杂博弈中,鞅理论宛如一把"万能钥匙",不仅为衍生品定价搭建了严谨的数学框架,更将风险中性世界的虚构假设转化为可工程化的定价工具。

本文从鞅的本质出发,逐层解析其在资产定价、利率模型、信用风险中的核心应用,并结合数值方法展现理论落地的工程实践。

一、鞅理论:风险中性定价的数学基因

1.1 鞅的本质:公平游戏的概率化身

在概率空间 ( Ω , F , { F t } , P ) (\Omega, \mathcal{F}, \{\mathcal{F}_t\}, \mathbb{P}) (Ω,F,{Ft},P) 中,鞅 { M t } \{M_t\} {Mt} 满足"未来期望等于当前值"的公平性:

E P M t ∣ F s = M s ( s ≤ t ) \mathbb{E}^{\mathbb{P}}M_t \\mid \\mathcal{F}_s = M_s \quad (s \leq t) EPMt∣Fs=Ms(s≤t)

金融市场中,这等价于"无套利"------若折现资产价格是鞅,则不存在确定性获利机会。例如,单期二叉树模型中,风险中性概率 q q q 的求解( q u + ( 1 − q ) d = 1 + r q u + (1-q) d = 1+r qu+(1−q)d=1+r)正是鞅条件的直接体现。

1.2 测度变换:从真实世界到风险中性世界

通过Radon-Nikodym导数 L T = d Q d P L_T = \frac{d\mathbb{Q}}{d\mathbb{P}} LT=dPdQ,将实际测度 P \mathbb{P} P 转换为风险中性测度 Q \mathbb{Q} Q,使得:

- 无风险资产折现价格恒为1( B ~ t = 1 \widetilde{B}_t = 1 B t=1)

- 风险资产折现价格 S ~ t = e − r t S t \widetilde{S}_t = e^{-rt} S_t S t=e−rtSt 成为鞅

核心公式 :衍生品定价 = 风险中性期望折现

V t = E Q e − r ( T − t ) f ( S T ) ∣ F t V_t = \mathbb{E}^{\mathbb{Q}}e\^{-r(T-t)} f(S_T) \\mid \\mathcal{F}_t Vt=EQe−r(T−t)f(ST)∣Ft

二、资产定价的"鞅"范:从Black-Scholes到复杂衍生品

2.1 Black-Scholes模型:鞅理论的解析解典范

在风险中性测度下,股价满足几何布朗运动:

d S t = r S t d t + σ S t d W t Q dS_t = r S_t dt + \sigma S_t dW_t^{\mathbb{Q}} dSt=rStdt+σStdWtQ

通过Ito引理,折现价格 S ~ t = e − r t S t \widetilde{S}_t = e^{-rt} S_t S t=e−rtSt 的动态为纯扩散过程(无漂移):

d S ~ t = σ S ~ t d W t Q d\widetilde{S}_t = \sigma \widetilde{S}_t dW_t^{\mathbb{Q}} dS t=σS tdWtQ

这表明 S ~ t \widetilde{S}_t S t 是鞅,进而推导出看涨期权定价公式:

C t = S t Φ ( d 1 ) − K e − r ( T − t ) Φ ( d 2 ) C_t = S_t \Phi(d_1) - K e^{-r(T-t)} \Phi(d_2) Ct=StΦ(d1)−Ke−r(T−t)Φ(d2)

其中 d 1 = ln ( S t / K ) + ( r + σ 2 / 2 ) ( T − t ) σ T − t d_1 = \frac{\ln(S_t/K) + (r + \sigma^2/2)(T-t)}{\sigma \sqrt{T-t}} d1=σT−t ln(St/K)+(r+σ2/2)(T−t),可视化其核心是对数正态分布下的期望计算(图1)。

2.2 蒙特卡洛模拟:鞅理论的数值化延伸

对于路径依赖期权(如亚式期权),通过模拟 Q \mathbb{Q} Q 下的股价路径计算期望:

- 生成路径: S ( T ) = S ( t ) exp ( ( r − σ 2 / 2 ) ( T − t ) + σ T − t Z ) S(T) = S(t) \exp\left( (r - \sigma^2/2)(T-t) + \sigma \sqrt{T-t} Z \right) S(T)=S(t)exp((r−σ2/2)(T−t)+σT−t Z)( Z ∼ N ( 0 , 1 ) Z \sim N(0,1) Z∼N(0,1))

- 计算收益: max ( S ( T ) − K , 0 ) \max(S(T) - K, 0) max(S(T)−K,0)

- 折现平均: V ( t ) = e − r ( T − t ) 1 N ∑ i = 1 N 收益 i V(t) = e^{-r(T-t)} \frac{1}{N} \sum_{i=1}^N \text{收益}_i V(t)=e−r(T−t)N1∑i=1N收益i

python

# 蒙特卡洛模拟欧式看涨期权(简化版)

import numpy as np

def mc_option(S0, K, r, sigma, T, N):

dt = T

Z = np.random.normal(size=N)

ST = S0 * np.exp((r - 0.5 * sigma**2) * dt + sigma * np.sqrt(dt) * Z)

payoff = np.maximum(ST - K, 0)

price = np.exp(-r * dt) * np.mean(payoff)

return price三、利率建模的鞅约束:HJM框架与离散树实现

3.1 HJM模型:远期利率的鞅一致性

以远期利率 f ( t , T ) f(t, T) f(t,T) 为状态变量,在风险中性测度下,零息债券价格 P ( t , T ) P(t, T) P(t,T) 必须是鞅,导出漂移-扩散关系:

α ( t , T ) = σ ( t , T ) ∫ t T σ ( t , u ) d u \alpha(t, T) = \sigma(t, T) \int_t^T \sigma(t, u) du α(t,T)=σ(t,T)∫tTσ(t,u)du

确保无套利。特例Ho-Lee模型(正态波动率)的二叉树构造如下:

3.2 二叉树校准与定价(案例:利率互换期权)

python

# Ho-Lee模型二叉树构建(3期,年化利率)

import numpy as np

r0, sigma, T, N = 0.05, 0.02, 3, 3 # 初始利率、波动率、期限、步数

dt = T / N

u = np.exp(sigma * np.sqrt(dt))

d = 1 / u

q = 0.5 # 风险中性概率

# 构建利率树(节点(i,j)表示第i期第j个节点,j=0为下边界)

r_tree = np.zeros((N+1, N+1))

r_tree[0, 0] = r0

for i in range(1, N+1):

for j in range(i+1):

r_tree[i, j] = r_tree[i-1, j] if j == 0 else r_tree[i-1, j-1] + 2 * sigma * np.sqrt(dt)

# 倒推期权价格(假设标的为3年期债券,执行价K=0.95)

bond_tree = np.zeros((N+1, N+1))

option_tree = np.zeros((N+1, N+1))

# 终端债券价格(面值1)

for j in range(N+1):

bond_tree[N, j] = np.exp(-np.sum(r_tree[N, j] * dt for _ in range(N))) # 简化计算,实际需累积利率

option_tree[N, j] = np.maximum(bond_tree[N, j] - 0.95, 0) # 看跌期权

# 递推计算

for i in range(N-1, -1, -1):

for j in range(i+1):

bond_tree[i, j] = np.exp(-r_tree[i, j] * dt) * (q * bond_tree[i+1, j+1] + (1-q) * bond_tree[i+1, j])

option_tree[i, j] = np.exp(-r_tree[i, j] * dt) * (q * option_tree[i+1, j+1] + (1-q) * option_tree[i+1, j])

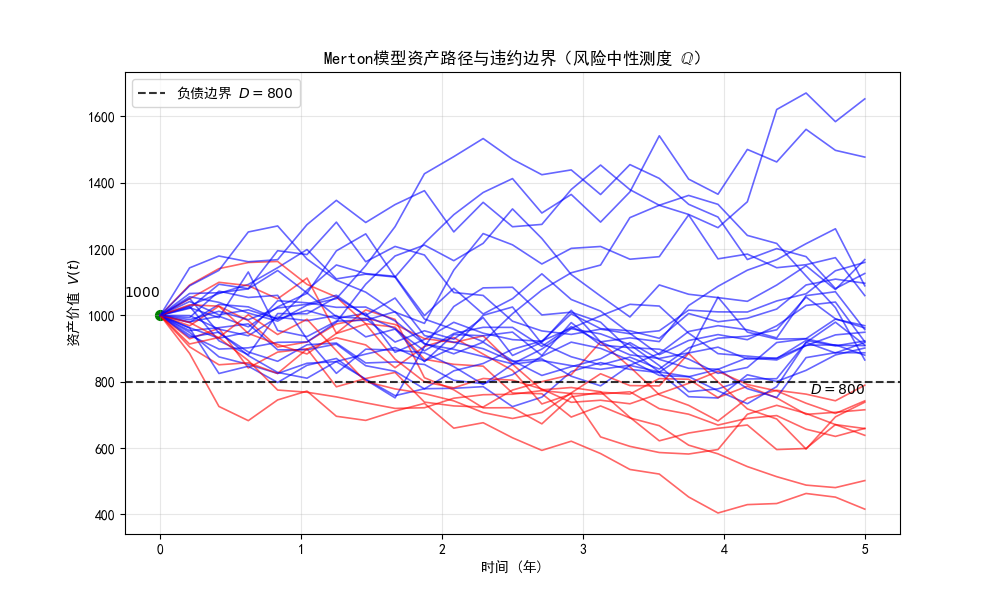

print("期权价格:", option_tree[0, 0])四、信用风险定价:Merton模型的鞅违约逻辑

4.1 结构化模型的鞅视角

公司资产价值 V ( t ) V(t) V(t) 在 Q \mathbb{Q} Q 下服从:

d V ( t ) = r V ( t ) d t + σ V ( t ) d W t Q dV(t) = r V(t) dt + \sigma V(t) dW_t^{\mathbb{Q}} dV(t)=rV(t)dt+σV(t)dWtQ

违约概率为资产价值低于负债 D D D 的风险中性概率:

P D = Φ ( ln ( D / V 0 ) − ( r − σ 2 / 2 ) T σ T ) PD = \Phi\left( \frac{\ln(D/V_0) - (r - \sigma^2/2)T}{\sigma \sqrt{T}} \right) PD=Φ(σT ln(D/V0)−(r−σ2/2)T)

可视化违约边界:当资产路径穿越负债水平线时触发违约(图2)。

4.2 信用违约互换(CDS)定价

通过鞅平衡条件,溢价 s s s 满足:

s ⋅ 保费现值 = 违约赔偿现值 s \cdot \text{保费现值} = \text{违约赔偿现值} s⋅保费现值=违约赔偿现值

蒙特卡洛模拟步骤:

- 生成资产路径 V ( T ) V(T) V(T);

- 计算每个路径的违约指示函数 1 { V ( T ) < D } 1_{\{V(T)<D\}} 1{V(T)<D};

- 求解 s s s 使得两边期望相等。

五、工程化落地:鞅理论驱动的量化系统

5.1 数值方法工具箱

| 方法 | 优势 | 适用场景 | 实现难点 |

|---|---|---|---|

| 二叉树 | 计算高效 | 低维、非路径依赖期权 | 波动率校准 |

| 蒙特卡洛 | 高维适应性 | 路径依赖、复杂衍生品 | 方差缩减、并行计算 |

| 有限差分 | 偏微分方程兼容 | 解析解缺失的模型 | 网格离散化误差控制 |

5.2 系统架构:从理论到生产

鞅理论量化定价系统

├── 测度转换引擎

│ ├── Girsanov定理实现(风险中性测度构造)

│ └── 等价鞅测度校准(市场数据拟合)

├── 动态模型库

│ ├── 资产定价:Black-Scholes、二叉树模型

│ ├── 利率模型:HJM、Ho-Lee、Hull-White

│ └── 信用模型:Merton、KMV结构化模型

├── 数值计算模块

│ ├── 树模型引擎(CRR二叉树、三叉树)

│ ├── 蒙特卡洛集群(GPU加速、重要性抽样)

│ └── 偏微分方程求解器(隐式差分、FFT)

└── 应用层

├── 期权定价工作台(可视化 Greeks 分析)

├── 利率衍生品定价(互换、期权链计算)

└── 信用风险仪表盘(PD/LGD实时监控) 六、可视化示例:直观展示鞅理论在资产定价中的核心应用

6.1 Black-Scholes公式推导中的鞅路径可视化(风险中性测度下的股价与折现价格)

图形说明:

图形说明:

- 左图 :风险中性测度下的股价路径,平均路径呈现无风险利率增长( S ( t ) ≈ S 0 e r t S(t) \approx S_0 e^{rt} S(t)≈S0ert)

- 右图 :折现后的股价路径,所有路径的均值始终等于初始值 S 0 S_0 S0,严格体现鞅性质( E Q S \~ ( t ) ∣ F 0 = S 0 \mathbb{E}^\mathbb{Q}\\widetilde{S}(t) \| \\mathcal{F}_0 = S_0 EQS (t)∣F0=S0)

- 图1通过折现股价的均值不变性,可视化鞅的"公平游戏"本质

6.2 Merton模型资产路径与违约边界模拟(风险中性测度下的违约事件)

图形说明:

- 蓝色路径:到期时资产价值高于负债(未违约)

- 红色路径:到期时资产价值低于负债(触发违约)

- 虚线 :负债边界 D D D,直观展示违约发生的条件( V ( T ) < D V(T) < D V(T)<D)

- 风险中性测度下,资产的期望增长率为无风险利率 r r r,路径整体体现几何布朗运动的对数正态特性

- 图2通过资产路径与违约边界的关系,体现风险中性测度在信用风险建模中的关键作用

七、挑战与未来:鞅理论的边界与扩展

- 不完备市场:当鞅测度不唯一(如随机波动率模型),需引入最小熵测度或效用最大化约束;

- 高频交易:实时鞅测度校准对计算速度提出极致要求,需结合近似算法(如局部线性回归);

- 新兴领域:加密货币定价(多资产鞅测度一致性)、气候衍生品(随机过程与鞅约束的创新结合)。

结语:鞅理论------量化金融的公理化革命

从Black-Scholes的解析公式到蒙特卡洛的数值海洋,鞅理论始终是连接数学严谨性与金融实用性的桥梁。它不仅提供了"风险中性定价"的统一语言,更推动了量化模型从"统计拟合"到"公理化推导"的范式转变。在金融工程的实践中,鞅理论的价值远不止于定价公式,更在于其构建的无套利框架为复杂金融系统提供了稳定的基石。当我们在算法交易中调用蒙特卡洛引擎,或在利率衍生品中校准HJM模型时,本质上都是在践行鞅理论的核心精神------在不确定性中,寻找数学与金融的确定性共鸣。