今天我们要聊的是回归算法------这是AI世界里最实用、最基础的工具箱。

想象一下这样的场景:

- 你想根据广告投入,预测下个月的销售额

- 医生想根据病人的检查指标,判断是否有某种疾病的风险

- 网站想根据用户特征,预测点击广告的概率

这些看似不同的问题,其实都需要从数据中找到规律,做出预测或判断。今天我们就来认识回归算法家族的"五大明星"。

回归算法:AI的"预测引擎"

回归算法是监督学习中最重要的一类方法。什么是监督学习?就像老师教学生认字:

- 老师先给出很多"带答案的例题"(标注好的数据)

- 学生通过学习这些例题,掌握规律

- 然后学生就能自己认新字了(预测新数据)

回归算法主要解决两大类问题:

- 数值预测:预测具体的数值(比如房价、销售额)

- 概率预测:预测某个事件发生的可能性(比如患病概率)

让我们看看回归算法在整个AI大家庭中的位置:

机器学习 监督学习 无监督学习 强化学习 分类算法 回归算法 线性回归 逻辑回归 岭回归 Lasso回归 多项式回归 预测具体数值 预测概率 处理多重共线性 自动特征选择 拟合曲线关系

好了,热身结束!现在让我们一一认识这五位"预测高手"。

第一位:线性回归 ------ 简单直接的"直尺"

这位高手的特点:简单、直观、易理解

线性回归是所有回归算法中最基础、最简单的一位。它就像一个直尺,认为世界上的关系都是直线的。

生活化类比 :

你想预测外卖送餐时间。线性回归会这样思考:

送餐时间 = 0.5 × 距离 + 2 × 天气系数 + 10- 距离越远,时间越长

- 天气越差,时间越长

- 10分钟是基础准备时间

它是如何工作的?(底层原理)

线性回归的核心是找到一条最佳拟合直线。

文字描述核心逻辑:

- 假设输出值(y)和输入特征(x₁, x₂...)之间是直线关系

- 开始时随便画一条直线

- 计算这条直线和所有真实数据点的"距离"(误差)

- 不断调整直线,让总误差最小

- 找到的那条"最佳直线"就是我们的模型

图示理解:

否 是 输入数据 假设直线关系 计算预测值 计算误差 误差最小? 调整直线参数 得到最终模型

公式表示:

y=β0+β1x1+β2x2+...+βpxp+εy = β₀ + β₁x₁ + β₂x₂ + ... + βₚxₚ + εy=β0+β1x1+β2x2+...+βpxp+ε

- y:要预测的值

- x₁, x₂...:特征(影响因素)

- β₀, β₁...:权重(每个特征的重要性)

- ε:随机误差

它的局限性

-

只能处理线性关系:如果真实关系是曲线,它就画不准

- 为什么:就像只能用直尺画图,遇到弯曲的线条就没办法了

-

对异常值敏感:几个极端值就能把整条直线"拉偏"

- 为什么:就像拔河比赛,几个大力士就能改变胜负

-

多重共线性问题:如果特征之间高度相关,结果会不稳定

- 为什么:就像几个人说同样的话,你分不清谁的意见更重要

适合它解决的问题

最适合:

- 影响因素和结果之间确实是直线关系

- 需要快速得到初步结果

- 需要模型容易解释的业务场景

不适合:

- 影响因素和结果是复杂的曲线关系

- 数据中有很多异常值

- 特征之间高度相关

它的实际应用

-

房价预测

- 作用:根据面积、地段、房龄预测房价

- 公式:房价 = a×面积 + b×地段评分 + c×房龄 + d

-

销售额预测

- 作用:根据广告投入、促销力度预测销售额

- 帮助制定营销预算

-

学生学习时间与成绩关系

- 作用:分析学习时间对成绩的影响程度

- 帮助制定学习计划

第二位:逻辑回归 ------ 预测概率的"尺子"

这位高手的特点:专门预测"可能性"

虽然名字里有"回归",但逻辑回归实际上主要用于分类问题 。它不预测具体数值,而是预测概率------某事发生的可能性有多大。

生活化类比 :

预测明天会不会下雨。逻辑回归给出的是:

- 下雨的概率:73%

- 不下雨的概率:27%

然后我们可以设定一个阈值(比如50%),超过就判断为"会下雨"。

它是如何工作的?(底层原理)

逻辑回归的核心是S型函数,它能把任意数值压缩到0-1之间。

关键概念解释:

- Sigmoid函数:一个特殊的S形曲线,能把任何数变成0到1之间的概率值

- 对数几率:用"发生概率/不发生概率"的对数来表示关系

文字描述核心逻辑:

- 先用线性回归的思路计算一个分数

- 把这个分数通过Sigmoid函数"挤压"成0-1之间的概率

- 概率接近1表示很可能发生,接近0表示不太可能发生

- 通常设定0.5为阈值,超过就判断为"是"

图示理解:

是 否 输入特征 线性组合计算分数 Sigmoid函数转换 得到概率值0-1 概率大于0.5? 预测为1 是/真 预测为0 否/假

公式表示:

P(y=1)=1/(1+e(−z))P(y=1) = 1 / (1 + e^(-z))P(y=1)=1/(1+e(−z))

其中 z = β₀ + β₁x₁ + ... + βₚxₚ

- P(y=1):事件发生的概率

- e:自然常数(约2.718)

- z:线性组合的结果

它的局限性

-

只能处理线性边界:分类边界必须是直线(或超平面)

- 为什么:它的决策边界是由线性方程决定的

-

对特征相关性敏感:特征之间相关性太强会影响效果

- 为什么:就像投票时几个人意见完全一样,会扭曲结果

-

需要较大样本量:样本太少时效果不稳定

- 为什么:就像调研太少人,结论可能不靠谱

适合它解决的问题

最适合:

- 二分类问题(是/否,成功/失败等)

- 需要知道概率而不仅仅是分类结果

- 特征和结果之间是线性可分的

不适合:

- 多分类问题(需要改造)

- 复杂的非线性分类边界

- 特征之间存在复杂交互作用

它的实际应用

-

垃圾邮件识别

- 作用:判断一封邮件是不是垃圾邮件

- 给出"是垃圾邮件"的概率,比如87%

-

疾病风险预测

- 作用:根据检查指标,预测患病风险

- 医生可以看到具体的风险概率

-

信用卡欺诈检测

- 作用:判断一笔交易是否可疑

- 银行可以设定不同的风险阈值

第三位:岭回归 ------ 稳重的"调解员"

这位高手的特点:在过拟合和欠拟合之间找平衡

当特征之间存在高度相关(多重共线性)时,线性回归的结果会很不稳定。岭回归通过增加一点点约束来解决这个问题。

生活化类比 :

几个专家给你建议,但他们意见都差不多。你不知道该听谁的。岭回归就像说:

"大家的意见我都听,但我不完全相信任何一个人,我会把大家的意见都考虑一点,但不过分依赖某个专家。"

它是如何工作的?(底层原理)

岭回归在损失函数中增加了一个惩罚项,限制系数的大小。

关键概念解释:

- 正则化:给模型添加约束,防止它太复杂

- L2正则化:惩罚项是系数的平方和

文字描述核心逻辑:

- 和线性回归一样,想找最佳拟合

- 但加了一个条件:系数不能太大

- 在"拟合好数据"和"系数小"之间找平衡

- 通过调节λ参数控制平衡点

图示理解:

输入数据 计算两个目标 目标1:拟合误差小 目标2:系数平方和小 寻找最佳平衡点 通过λ控制权重 得到稳定模型

公式表示:

损失函数 = Σ(y - ŷ)² + λ × Σβᵢ²- 前半部分:拟合误差(和线性回归一样)

- 后半部分:惩罚项,系数平方和

- λ:调节参数,控制惩罚力度

它的局限性

-

不进行特征选择:所有特征都保留,只是缩小系数

- 为什么:它只是让不重要的特征系数变小,但不归零

-

需要调节λ参数:λ选不好效果可能变差

- 为什么:惩罚太重会欠拟合,太轻又解决不了共线性

-

对异常值仍然敏感:虽然比线性回归稳定,但还是受影响

- 为什么:惩罚项主要解决共线性,对异常值帮助有限

适合它解决的问题

最适合:

- 特征之间存在高度相关(多重共线性)

- 所有特征都可能有贡献,不想丢弃任何特征

- 需要比线性回归更稳定的预测

不适合:

- 需要进行特征选择的场景

- 特征数量特别多,大部分是噪声

- 希望得到稀疏解(很多系数为0)

它的实际应用

-

经济预测

- 作用:预测GDP增长,各种经济指标高度相关

- 保留所有指标,但降低不稳定的影响

-

基因数据分析

- 作用:分析基因表达与疾病的关系

- 很多基因功能相似,存在共线性

-

股票市场分析

- 作用:预测股价,多种技术指标相关

- 稳定比极端准确更重要

第四位:Lasso回归 ------ 精明的"精简师"

这位高手的特点:自动选择重要特征

Lasso回归和岭回归类似,也添加惩罚项,但惩罚方式不同。Lasso能让不重要的特征的系数直接变成0,实现自动特征选择。

生活化类比 :

你要去旅行,带了很多东西。Lasso就像个经验丰富的旅行家:

"这个需要,带上;那个用不上,扔掉;这个偶尔有用但太重,也不带。"

最后你只带最必要的几样东西。

它是如何工作的?(底层原理)

Lasso使用L1正则化,惩罚项是系数的绝对值之和。

关键概念解释:

- L1正则化:惩罚项是系数的绝对值之和

- 特征选择:不重要的特征系数变为0,相当于被移除

文字描述核心逻辑:

- 和线性回归一样想最小化误差

- 但加了一个条件:所有系数的绝对值之和不能太大

- 这个条件会让一些不重要的系数直接变成0

- 实现自动选择重要特征

为什么能产生稀疏解:

- 数学上,L1惩罚的几何形状是"菱形"

- 在优化过程中,容易碰到菱形的"角"

- 在角上,一些坐标正好是0

图示理解:

所有特征 Lasso处理 特征重要性评估 重要特征 不重要特征 系数较大 系数变为0 最终模型:只含重要特征

公式表示:

损失函数 = Σ(y - ŷ)² + λ × Σ|βᵢ|- 前半部分:拟合误差

- 后半部分:L1惩罚项,系数绝对值之和

- λ越大,越多系数变为0

它的局限性

-

群组选择问题:如果有一组高度相关的特征,可能只随机选一个

- 为什么:它不知道这些特征本质相关,可能任意选一个代表

-

特征数>样本数时有限制:最多只能选择样本数个特征

- 为什么:数学上的限制

-

不稳定:数据微小变化可能导致选择不同的特征

- 为什么:边界情况可能让系数在0附近波动

适合它解决的问题

最适合:

- 特征数量很多,想自动选择重要特征

- 希望得到稀疏模型(很多系数为0)

- 解释性要求高,想知道哪些特征真正重要

不适合:

- 所有特征都可能重要,不想丢弃任何特征

- 高度相关的特征组需要全部保留

- 特征数远大于样本数且需要选很多特征

它的实际应用

-

基因组学特征选择

- 作用:从上万个基因中找出与疾病相关的几十个

- 极大简化模型,提高可解释性

-

文本分类特征选择

- 作用:从大量词汇中选择关键词汇

- 减少维度,提高效率

-

消费者行为分析

- 作用:从数百个消费特征中找出关键影响因素

- 帮助制定精准营销策略

第五位:多项式回归 ------ 灵活的"曲线拟合师"

这位高手的特点:用曲线捕捉复杂关系

当变量之间的关系不是直线而是曲线时,多项式回归就派上用场了。它通过添加特征的幂次项来拟合曲线。

生活化类比 :

小孩身高随年龄增长:

- 0-2岁:长得快(曲线较陡)

- 2-12岁:匀速增长(接近直线)

- 12-18岁:青春期快速长高(又变陡)

- 18岁后:基本停止(平缓)

这需要用曲线而不是直线来描述。

它是如何工作的?(底层原理)

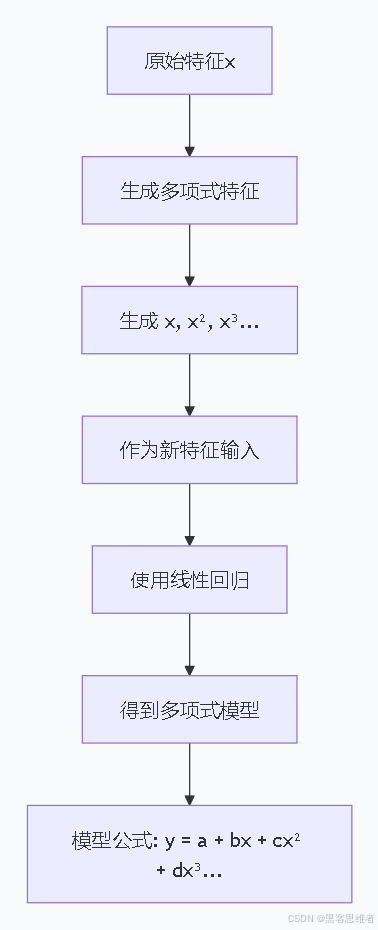

多项式回归本质上是线性回归的扩展,只是把特征的高次幂也作为新特征。

关键概念解释:

- 多项式特征:x, x², x³等作为新特征

- 仍用线性回归:只是特征空间扩展了

文字描述核心逻辑:

- 生成新的多项式特征

- 原始特征:x

- 新特征:x², x³, x⁴...

- 把这些新特征和原始特征一起作为输入

- 用线性回归方法拟合

- 结果是一个多项式函数

图示理解 :

公式表示:

y = β₀ + β₁x + β₂x² + β₃x³ + ... + βₚxᵖ + ε- x², x³...:特征的高次项

- 虽然是非线性关系,但对参数β仍是线性的

- 所以仍可用线性回归的方法求解

它的局限性

-

容易过拟合:阶数太高会完美拟合训练数据但泛化差

- 为什么:就像用复杂曲线连每个点,但对新点预测差

-

外推能力差:超出训练数据范围时预测不可靠

- 为什么:多项式在两端可能急剧上升或下降

-

特征维度爆炸:多特征时多项式项增长极快

- 为什么:3个特征2次多项式就有10项,3次就有20项

适合它解决的问题

最适合:

- 变量之间是曲线关系

- 数据范围有限,不需要外推

- 关系模式明确,知道大概是什么曲线

不适合:

- 需要预测训练范围之外的值

- 特征很多,维度会爆炸

- 关系非常复杂,不是简单多项式能描述

它的实际应用

-

物理实验曲线拟合

- 作用:拟合实验数据曲线,如弹簧伸长与力的关系

- 验证物理定律

-

经济增长趋势拟合

- 作用:拟合GDP增长曲线

- 分析经济增长阶段

-

药物剂量反应曲线

- 作用:拟合药效随剂量变化曲线

- 确定最佳用药剂量

五大回归算法对比总结

| 算法 | 核心思想 | 优点 | 缺点 | 最适合场景 |

|---|---|---|---|---|

| 线性回归 | 最佳直线拟合 | 简单、快速、易解释 | 只能处理线性关系 | 简单线性预测 |

| 逻辑回归 | 预测概率 | 输出概率值、用于分类 | 只能线性分类 | 二分类概率预测 |

| 岭回归 | L2正则化 | 稳定、抗共线性 | 不进行特征选择 | 特征相关时的稳定预测 |

| Lasso回归 | L1正则化 | 自动特征选择、稀疏解 | 可能丢弃重要特征 | 高维特征选择 |

| 多项式回归 | 曲线拟合 | 拟合非线性关系 | 易过拟合、外推差 | 已知曲线形式的拟合 |

Python实践案例:房价预测大比拼

下面我们用Python实际体验这五种回归算法。我们会用同一个房价数据集,看不同算法的表现。

环境准备

python

# 安装必要的库(如果还没安装)

# pip install numpy pandas matplotlib scikit-learn seaborn

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler, PolynomialFeatures

from sklearn.linear_model import LinearRegression, LogisticRegression, Ridge, Lasso

from sklearn.metrics import mean_squared_error, r2_score, accuracy_score

# 设置中文字体和美观样式

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

sns.set_style("whitegrid")数据准备和探索

python

# 创建模拟的房价数据集

np.random.seed(42) # 确保可重复性

# 生成200条数据

n_samples = 200

# 特征1:面积(平方米,50-200)

area = np.random.uniform(50, 200, n_samples)

# 特征2:房间数(1-5)

rooms = np.random.randint(1, 6, n_samples)

# 特征3:到地铁距离(公里,0.1-5)

distance = np.random.uniform(0.1, 5, n_samples)

# 特征4:房龄(年,0-50)

age = np.random.uniform(0, 50, n_samples)

# 特征5:是否学区房(0/1)

school = np.random.randint(0, 2, n_samples)

# 生成房价(万元)

# 真实关系:面积和房间数主要影响,但存在非线性

price = (0.8 * area +

15 * rooms +

-3 * distance +

-0.5 * age +

20 * school +

0.02 * area**2 + # 非线性项

np.random.normal(0, 15, n_samples)) # 随机噪声

# 创建DataFrame

data = pd.DataFrame({

'面积': area,

'房间数': rooms,

'地铁距离': distance,

'房龄': age,

'学区房': school,

'房价': price

})

print("数据概览:")

print(f"数据形状:{data.shape}")

print("\n前5行数据:")

print(data.head())

print("\n基本统计信息:")

print(data.describe())

# 可视化特征与房价的关系

fig, axes = plt.subplots(2, 3, figsize=(15, 10))

axes = axes.flatten()

features = ['面积', '房间数', '地铁距离', '房龄', '学区房']

for i, feature in enumerate(features):

axes[i].scatter(data[feature], data['房价'], alpha=0.6)

axes[i].set_xlabel(feature)

axes[i].set_ylabel('房价(万元)')

axes[i].set_title(f'{feature} vs 房价')

# 最后一个子图显示房价分布

axes[5].hist(data['房价'], bins=30, edgecolor='black', alpha=0.7)

axes[5].set_xlabel('房价(万元)')

axes[5].set_ylabel('频次')

axes[5].set_title('房价分布')

plt.tight_layout()

plt.show()数据预处理

python

# 准备特征和目标变量

X = data[['面积', '房间数', '地铁距离', '房龄', '学区房']]

y = data['房价']

# 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42

)

print(f"训练集大小:{X_train.shape}")

print(f"测试集大小:{X_test.shape}")

# 特征标准化(对正则化方法很重要)

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)1. 线性回归

python

print("=" * 50)

print("1. 线性回归")

print("=" * 50)

# 创建和训练模型

lr = LinearRegression()

lr.fit(X_train_scaled, y_train)

# 预测和评估

y_pred_lr = lr.predict(X_test_scaled)

mse_lr = mean_squared_error(y_test, y_pred_lr)

r2_lr = r2_score(y_test, y_pred_lr)

print(f"均方误差(MSE):{mse_lr:.2f}")

print(f"R²分数:{r2_lr:.3f}")

print("\n模型系数(权重):")

for feature, coef in zip(X.columns, lr.coef_):

print(f" {feature}: {coef:7.3f}")

print(f"截距:{lr.intercept_:.3f}")2. 岭回归

python

print("\n" + "=" * 50)

print("2. 岭回归")

print("=" * 50)

# 创建和训练模型(尝试不同的alpha值)

ridge = Ridge(alpha=1.0) # alpha就是λ

ridge.fit(X_train_scaled, y_train)

# 预测和评估

y_pred_ridge = ridge.predict(X_test_scaled)

mse_ridge = mean_squared_error(y_test, y_pred_ridge)

r2_ridge = r2_score(y_test, y_pred_ridge)

print(f"均方误差(MSE):{mse_ridge:.2f}")

print(f"R²分数:{r2_ridge:.3f}")

print("\n模型系数(权重):")

for feature, coef in zip(X.columns, ridge.coef_):

print(f" {feature}: {coef:7.3f}")

print(f"截距:{ridge.intercept_:.3f}")

# 比较与线性回归的系数变化

print("\n系数变化(岭回归 vs 线性回归):")

for feature, coef_lr, coef_ridge in zip(X.columns, lr.coef_, ridge.coef_):

change = coef_ridge - coef_lr

print(f" {feature}: {change:7.3f}")3. Lasso回归

python

print("\n" + "=" * 50)

print("3. Lasso回归")

print("=" * 50)

# 创建和训练模型

lasso = Lasso(alpha=0.1) # alpha就是λ

lasso.fit(X_train_scaled, y_train)

# 预测和评估

y_pred_lasso = lasso.predict(X_test_scaled)

mse_lasso = mean_squared_error(y_test, y_pred_lasso)

r2_lasso = r2_score(y_test, y_pred_lasso)

print(f"均方误差(MSE):{mse_lasso:.2f}")

print(f"R²分数:{r2_lasso:.3f}")

print("\n模型系数(权重):")

for feature, coef in zip(X.columns, lasso.coef_):

print(f" {feature}: {coef:7.3f}")

print(f"截距:{lasso.intercept_:.3f}")

# 查看哪些特征被选择了(系数不为0)

selected_features = [feature for feature, coef in zip(X.columns, lasso.coef_) if abs(coef) > 0.001]

print(f"\nLasso选择的特征({len(selected_features)}个):{selected_features}")4. 多项式回归

python

print("\n" + "=" * 50)

print("4. 多项式回归(2次)")

print("=" * 50)

# 生成多项式特征(2次)

poly = PolynomialFeatures(degree=2, include_bias=False)

X_train_poly = poly.fit_transform(X_train_scaled)

X_test_poly = poly.transform(X_test_scaled)

print(f"原始特征数:{X_train_scaled.shape[1]}")

print(f"多项式特征数(2次):{X_train_poly.shape[1]}")

# 使用线性回归拟合多项式特征

poly_lr = LinearRegression()

poly_lr.fit(X_train_poly, y_train)

# 预测和评估

y_pred_poly = poly_lr.predict(X_test_poly)

mse_poly = mean_squared_error(y_test, y_pred_poly)

r2_poly = r2_score(y_test, y_pred_poly)

print(f"均方误差(MSE):{mse_poly:.2f}")

print(f"R²分数:{r2_poly:.3f}")5. 逻辑回归(分类问题示例)

python

print("\n" + "=" * 50)

print("5. 逻辑回归(分类问题)")

print("=" * 50)

# 创建一个分类问题:预测房价是否高于平均值

y_mean = np.mean(y)

y_class = (y > y_mean).astype(int) # 1表示高价房,0表示低价房

# 重新划分数据

X_train_cls, X_test_cls, y_train_cls, y_test_cls = train_test_split(

X, y_class, test_size=0.2, random_state=42

)

# 标准化

X_train_cls_scaled = scaler.fit_transform(X_train_cls)

X_test_cls_scaled = scaler.transform(X_test_cls)

# 逻辑回归模型

logistic = LogisticRegression(max_iter=1000)

logistic.fit(X_train_cls_scaled, y_train_cls)

# 预测和评估

y_pred_cls = logistic.predict(X_test_cls_scaled)

y_pred_prob = logistic.predict_proba(X_test_cls_scaled)[:, 1] # 预测概率

accuracy = accuracy_score(y_test_cls, y_pred_cls)

print(f"准确率:{accuracy:.3f}")

print("\n模型系数(权重):")

for feature, coef in zip(X.columns, logistic.coef_[0]):

print(f" {feature}: {coef:7.3f}")

print(f"截距:{logistic.intercept_[0]:.3f}")

# 显示前5个样本的预测概率

print("\n前5个测试样本的预测概率:")

for i in range(min(5, len(y_test_cls))):

print(f"样本{i+1}: 真实类别={y_test_cls.iloc[i]}, "

f"预测类别={y_pred_cls[i]}, "

f"高价房概率={y_pred_prob[i]:.3f}")结果比较和可视化

python

print("\n" + "=" * 50)

print("五种回归算法性能比较")

print("=" * 50)

# 汇总结果

results = pd.DataFrame({

'算法': ['线性回归', '岭回归', 'Lasso回归', '多项式回归(2次)', '逻辑回归(分类)'],

'MSE': [mse_lr, mse_ridge, mse_lasso, mse_poly, np.nan],

'R²': [r2_lr, r2_ridge, r2_lasso, r2_poly, np.nan],

'准确率': [np.nan, np.nan, np.nan, np.nan, accuracy]

})

print(results.to_string(index=False))

# 可视化比较

fig, axes = plt.subplots(2, 2, figsize=(14, 10))

# 1. 预测值 vs 真实值对比

models = [('线性回归', y_pred_lr),

('岭回归', y_pred_ridge),

('Lasso回归', y_pred_lasso),

('多项式回归', y_pred_poly)]

for idx, (name, y_pred) in enumerate(models):

ax = axes[idx//2, idx%2]

ax.scatter(y_test, y_pred, alpha=0.6)

# 画完美预测线

min_val = min(y_test.min(), y_pred.min())

max_val = max(y_test.max(), y_pred.max())

ax.plot([min_val, max_val], [min_val, max_val], 'r--', lw=2)

ax.set_xlabel('真实房价')

ax.set_ylabel('预测房价')

ax.set_title(f'{name} - R²={results.loc[idx, "R²"]:.3f}')

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# 系数比较图

fig, ax = plt.subplots(figsize=(12, 6))

x = np.arange(len(X.columns))

width = 0.2

rects1 = ax.bar(x - width*1.5, lr.coef_, width, label='线性回归')

rects2 = ax.bar(x - width/2, ridge.coef_, width, label='岭回归')

rects3 = ax.bar(x + width/2, lasso.coef_, width, label='Lasso回归')

rects4 = ax.bar(x + width*1.5, logistic.coef_[0], width, label='逻辑回归')

ax.set_xlabel('特征')

ax.set_ylabel('系数值')

ax.set_title('不同算法的特征系数比较')

ax.set_xticks(x)

ax.set_xticklabels(X.columns)

ax.legend()

ax.grid(True, alpha=0.3, axis='y')

plt.tight_layout()

plt.show()用模型做新预测

python

print("\n" + "=" * 50)

print("新房子预测示例")

print("=" * 50)

# 假设有一套新房子

new_house = pd.DataFrame({

'面积': [120],

'房间数': [3],

'地铁距离': [1.5],

'房龄': [10],

'学区房': [1]

})

# 标准化

new_house_scaled = scaler.transform(new_house)

# 用不同模型预测

lr_pred = lr.predict(new_house_scaled)[0]

ridge_pred = ridge.predict(new_house_scaled)[0]

lasso_pred = lasso.predict(new_house_scaled)[0]

# 多项式特征转换

new_house_poly = poly.transform(new_house_scaled)

poly_pred = poly_lr.predict(new_house_poly)[0]

# 逻辑回归预测概率

logistic_prob = logistic.predict_proba(new_house_scaled)[0, 1]

print("新房特征:")

for feature in new_house.columns:

print(f" {feature}: {new_house[feature].values[0]}")

print()

print("不同模型的预测结果:")

print(f"线性回归预测房价:{lr_pred:.1f} 万元")

print(f"岭回归预测房价:{ridge_pred:.1f} 万元")

print(f"Lasso回归预测房价:{lasso_pred:.1f} 万元")

print(f"多项式回归预测房价:{poly_pred:.1f} 万元")

print(f"逻辑回归预测高价房概率:{logistic_prob:.1%}")

print(f"逻辑回归分类结果:{'高价房' if logistic_prob > 0.5 else '低价房'}")给初学者的学习路径建议

-

先掌握线性回归:这是所有回归的基础,理解它才能理解其他变体

-

理解正则化的概念:

- 岭回归:L2正则化,让系数变小但不为0

- Lasso回归:L1正则化,让不重要系数为0

-

分清使用场景:

- 预测数值:线性、岭、Lasso、多项式回归

- 预测概率/分类:逻辑回归

-

动手实践最重要:

- 运行上面的代码

- 修改参数,观察变化

- 用自己的数据尝试

-

理解评估指标:

- 回归:MSE、RMSE、R²

- 分类:准确率、精确率、召回率

总结:回归算法的核心价值

回归算法是从数据中学习规律,用规律预测未来的最基础工具。

一句话概括:

- 线性回归:找最佳直线

- 逻辑回归:算发生概率

- 岭回归:稳定中求准确

- Lasso回归:精简中抓重点

- 多项式回归:用曲线拟合复杂关系

无论你的目标是预测数值还是判断类别,无论你的数据是简单线性还是复杂非线性,回归算法家族都有合适的工具。选择哪种算法,取决于你的数据特点、业务需求和想要的结果形式。

记住,没有最好的算法,只有最合适的算法。希望通过今天的学习,你能:

- 理解每种回归算法的核心思想

- 知道何时该用哪种算法

- 能够用Python实现基本应用

回归算法是AI世界的基石,掌握它们,你就打开了预测分析的大门。祝你学习愉快,探索无限!