上世纪 70 年代初,Ljung 等人提出 ARIMA 模型,又称求和自回归移动平均模型。其思想 是针对于非平稳时间序列进行数学建模,将其通过差分运算后 进行相关数据刻画 ,变为一个平稳的新序列,进而进行相关数据的刻画。

自 1982 年 Engle 提出了 ARCH 过程后,Boller⁃ slev 在1 986 年提 出 了 ARCH 模 型的 一 种 重要

推广模型,被称为 GARCH 模型。

ARIMA模型与ARIMA-GARCH模型是计量经济学中的常见模型,用于预测时间序列。

接下来使用上述模型分析汇率序列,序列如下图所示:

建模步骤

1.时间序列相关性检验

构建ARIMA模型前,我们需要对原始时间序列数据进行平稳性检验,如果原序列为单整的不平稳序列,我们就需要进行调整让其平稳。

2.ARIMA(p,d,q)模型识别

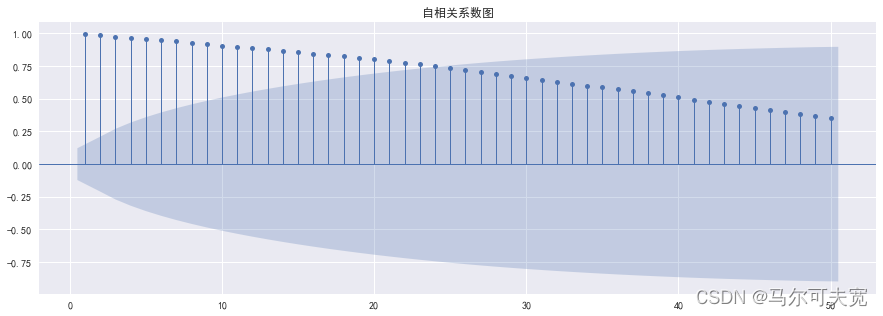

由上述ADF检验,我们得到一个平稳序列△Y,所以d=1;至于p,q的选取我们可以参考序列的自相关图

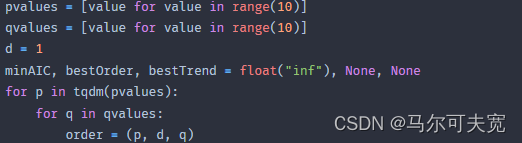

ARIMA模型的p,d,q可以通过算法遍历来实现:

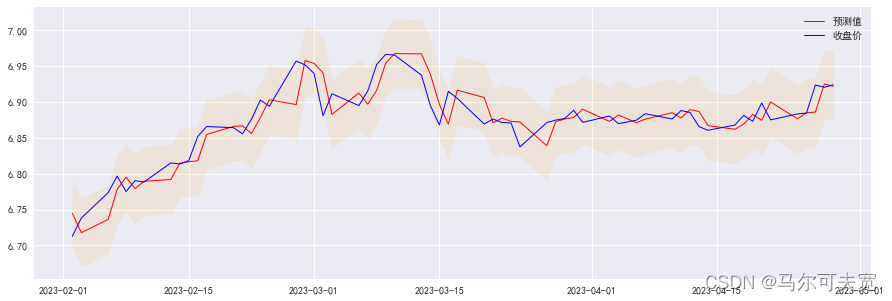

3.ARIMA模型预测

4.ARIMA-GARCH模型建模

建模之前需要对时间序列进行ARCH效应检验,该模型可以处理ARIMA模型残差的异方差性,进而提高模型的预测准确度。