想象一下,你想预测下周奶茶店的销量,考虑了天气、温度、星期几、促销活动甚至店长的星座等十几个因素。结果模型在历史数据上"学"得太好,把噪音都记住了,对未来预测却一塌糊涂。这时,你需要一位"教练"给模型套上"缰绳",让它更稳健。这个"教练"就是岭回归。

一、当模型"学过头"了怎么办?

今天我们要聊的不是一个复杂的"神经网络",而是一个非常实用、在机器学习领域里扮演着"稳定器"角色的经典算法------岭回归。它就像一个经验丰富的老师,不是教你记下所有题目,而是教你抓住解题的核心思路。

首先,破除一个常见的误解 :你可能在很多地方看到"岭回归算法"这个词。但严格来说,岭回归并不属于"神经网络"家族 。它更古老、更经典,属于"统计学习"和"机器学习"中回归算法 这个大类,是 线性回归 的一个非常重要的改进版本。

用一个生活场景来理解它的重要性:假设你是奶茶店长,想根据历史数据预测明天的销量。你开始收集影响因素:天气(晴/雨/阴)、温度、星期几、是否有促销、节假日、附近学校是否放假、甚至当天热搜榜上有没有奶茶相关话题......你用这些数据训练了一个预测模型(比如一个复杂的线性模型)。

几天后你发现,这个模型对过去的数据 预测得分非常高,几乎分毫不差,但用它来预测未来时,却错得离谱。为什么?因为它过于努力地去"迎合"或"记忆"历史数据中的每一个细节,包括那些偶然的、没有规律的波动(我们称之为"噪声")。这就好比一个学生,为了应付考试,把练习题的标准答案一字不差地背下来,却没有理解背后的原理,一旦题目稍有变化,就束手无策了。

这种现象在机器学习中被称为 "过拟合" 。而岭回归,就是为了解决这个问题而生的。它给原本"自由奔放"的线性模型加上了一个巧妙的约束,就像一个"清醒剂",让模型在拟合数据和保持简洁之间找到一个最佳平衡点。

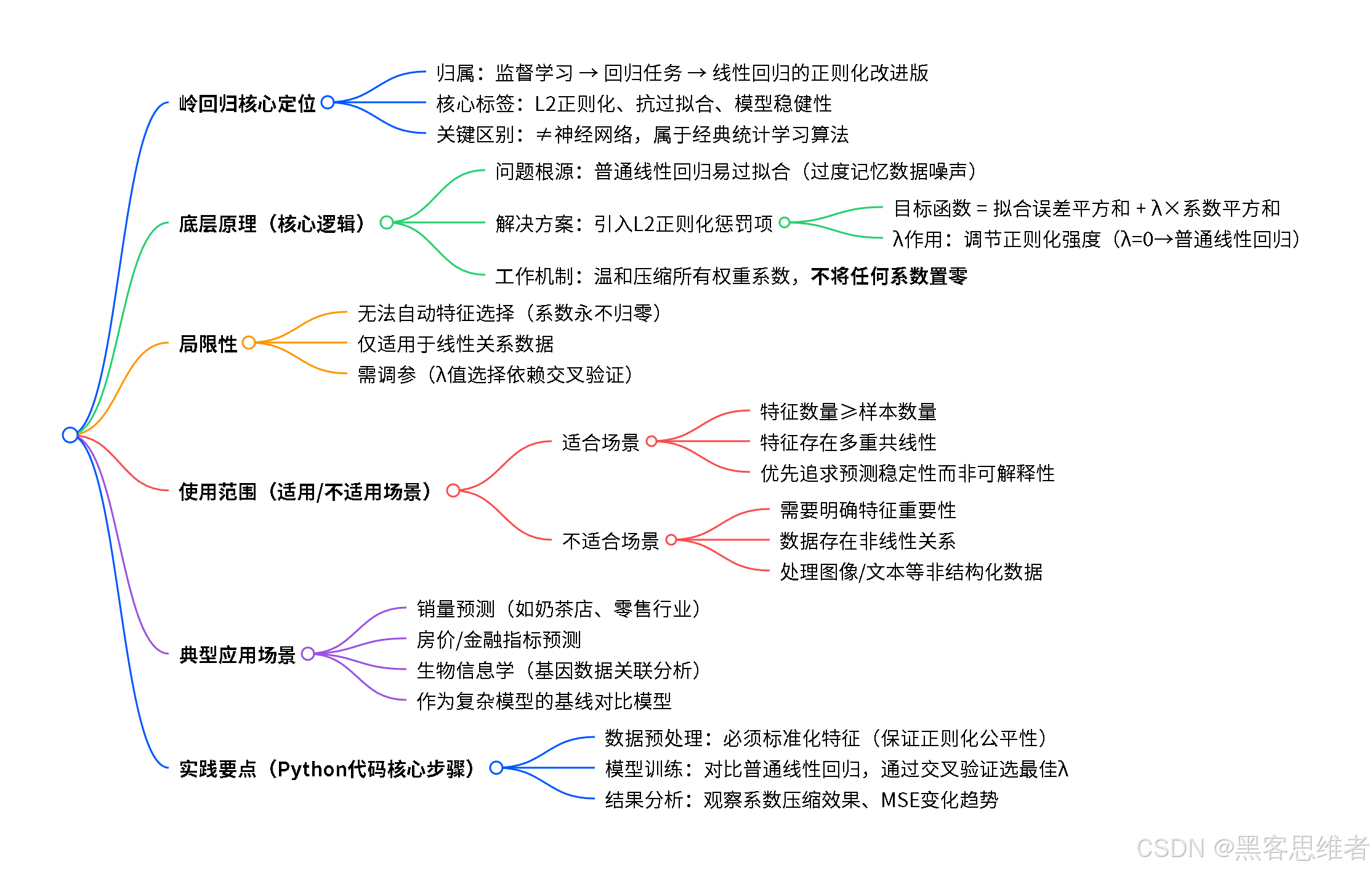

二、分类归属:它到底属于哪门哪派?

为了方便大家理解岭回归在整个AI世界中的位置,我们先来画一张简单的地图:

机器学习算法 监督学习 无监督学习 分类任务 回归任务 线性回归 岭回归 套索回归 弹性网络 核心特点:L2正则化 目标:防止过拟合,提高泛化能力

让我们从上图来定位岭回归:

- 按功能用途划分 :它属于监督学习 下的回归任务 。它的核心使命是根据已有的、带标签的数据(例如:过去30天每一天的销量和对应的天气、温度),去预测一个连续数值(例如:明天的具体销量是123杯,而不是"好/中/差"这类类别)。

- 按模型特性划分 :它是 线性回归的"正则化"改进版。你可以把它理解为线性回归家族中的"大哥哥",它继承了线性回归所有简单、直观的优点,同时又增加了一个防止弟弟(基础线性回归)"学坏"(过拟合)的"家规"(正则化)。

所以,一句话总结 :岭回归是一种带有L2正则化项的线性回归模型 ,专门用于解决回归预测 问题,其核心价值在于通过增加一个惩罚机制 来提升模型的稳定性和泛化能力。泛化能力,就是模型在没见过的新数据上也能表现良好的能力。

三、底层原理:给模型套上"缰绳"的艺术

理解岭回归,我们分三步走:先看它要解决的问题(普通线性回归的毛病),再看它的解决方案(惩罚项),最后理解它是如何工作的。

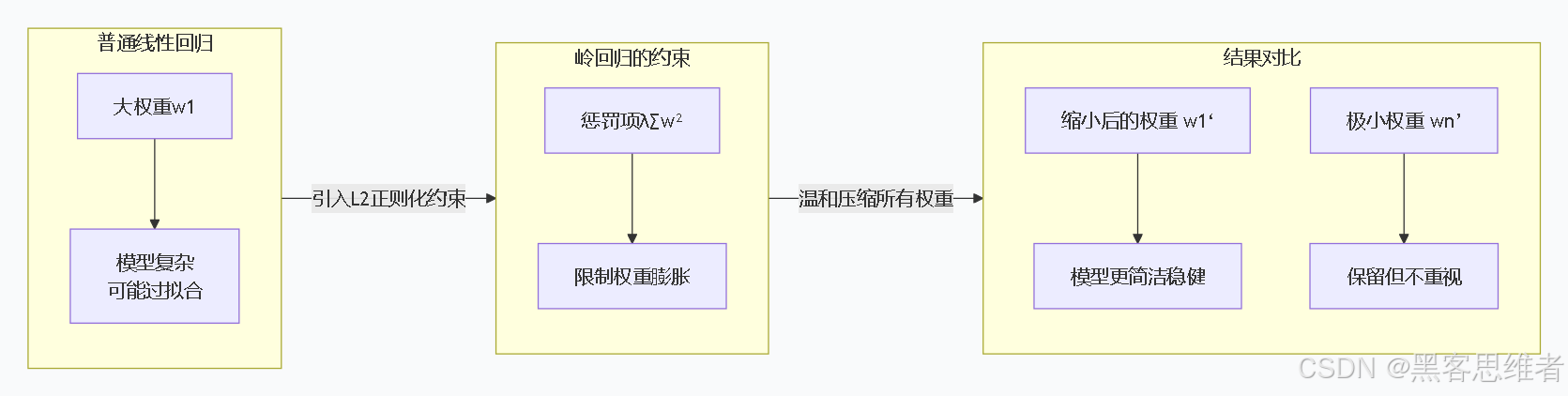

第一步:问题起源------自由奔跑的"基础线性回归"

类比 :想象你在教一个刚学画画的孩子画人脸。你给他看了100张不同的人脸照片。你希望他学会人脸的基本规律:两只眼睛、一个鼻子、一张嘴。

普通线性回归 就像这个孩子,他的目标是让自己画的画,和你看过的这100张照片尽可能像 。为了达到这个目标,他可能会给某张照片上的一个小雀斑、一根翘起来的头发都画得一模一样。这样,对这100张照片的"还原度"得分(专业术语叫训练误差)非常高。

但你带他去户外写生,画一个真实的人时,问题来了。因为他记住了太多不必要的细节,反而画不出一个正常、简洁的人脸,可能会把别人脸上没有的雀斑也画上去。这就是过拟合。

数学上的简单描述(可略过,不影响理解逻辑) :

普通线性回归的目标是找到一组系数(也叫权重或参数,记作 w1, w2, ...),让下面这个公式的值最小化 :

Loss = (预测值 - 真实值)² 的总和

它只关心一个目标:让预测结果和历史数据无限接近,为此它愿意把系数调整得非常大,去"硬凑"那些偶然的数据点。

第二步:解决方案------引入"清醒剂"L2正则化

类比 :现在,你给孩子定了一条新规矩:"宝贝,你可以自由地画,但是画得太复杂、用笔太重的话,我会扣你的小红花。"这里的"用笔太重"和"画得太复杂",就对应着模型系数 w 的绝对值太大。

岭回归就是给模型加上了这条"规矩",这条规矩的专业名称叫 L2正则化项。它的目标函数变成了:

新的目标 = (预测值 - 真实值)² 的总和 + λ * (w1² + w2² + ... + wn²)这个公式里出现了两个部分:

- 第一部分:和原来一样,要求"预测要准"。这叫"拟合数据"。

- 第二部分(关键!) :

λ * (所有系数平方和)。这叫惩罚项。

- λ (念作"拉姆达"):一个超参数,你可以理解为"规矩的严格程度"。λ=0,就是没规矩,变回普通线性回归;λ 越大,规矩越严,对"大系数"的惩罚就越重。

- 系数平方和:衡量了模型的"复杂程度"。系数越大(无论是正还是负),模型就越"敏感",越容易去捕捉那些微小的、可能是噪声的变化。

核心逻辑 :岭回归不再只追求"预测准",而是要在 "预测得准" 和 "模型保持简洁、系数别太大" 之间,找一个最佳的妥协点。λ 就是这个平衡的调节旋钮。

第三步:如何工作------温和的压缩

类比 :岭回归的惩罚方式非常"温和"。它像一个和蔼的教练,对所有特征的系数说:"大家都要注意,不要膨胀。如果你已经很大了,我让你缩小一点;如果你本身就不大,那影响也很小。"它是整体性、均匀地压缩所有系数 ,但永远不会把任何一个系数压缩到绝对的0。

这意味着什么呢?意味着即使是一个非常不重要的特征(比如"店长的星座"),在岭回归模型里,它也会有一个非常非常小、但不是零的系数。模型保留了它,但认为它对最终预测的贡献微乎其微。

这个过程我们用一个简单的图示来理解模型参数(系数)的变化:

上图的逻辑是:岭回归通过惩罚项,对普通线性回归中可能过大的权重进行整体性的、温和的压缩,从而得到一个更稳定、更不易过拟合的模型。

四、局限性:它不是"万能药"

了解了岭回归的强大,我们必须客观地看到它的边界。没有一种算法是完美的,岭回归也不例外。

-

不能做自动特征选择 :这是岭回归与它的"兄弟"------套索回归 最大的区别。如前所述,岭回归对所有系数一视同仁地进行温和压缩,不会将任何特征的系数完全变成0。这意味着,即使某个特征完全没用,它也会留在模型里,只是系数非常小。在需要模型可解释性,或者明确想知道"哪些特征是关键"的场景下,岭回归的这个特性就是个缺点。

-

假设关系是线性的 :岭回归的核心仍是线性模型 。它假设我们要预测的目标(如销量)和各个特征(天气、温度等)之间,存在一种加权求和的线性关系。如果真实世界中的关系非常复杂,是曲线、跳跃式或者有复杂的交互作用,那么岭回归的表现可能会不尽如人意。它就像一个只会用直尺画图的画家,面对弯曲的线条时就力不从心了。

-

需要调参 (λ的选择) :虽然λ给了我们调节模型复杂度的能力,但如何选择最佳的λ值,本身就是一个需要技巧和经验的步骤(通常通过交叉验证来完成)。这多了一个步骤,对于追求完全自动化部署的场景来说,是一个小小的负担。

简单总结其局限 :岭回归是一个优秀的线性、稳健 的回归器,但它不擅长在复杂非线性关系中工作,也无法自动告诉我们哪些特征更重要。

五、使用范围:何时该请它出马?

基于它的原理和局限性,我们可以清晰地划定岭回归的"能力圈":

适合用岭回归解决的问题:

- 特征数量多,甚至多于样本数量:比如,你只有过去100天的销售数据(100个样本),但却考虑了200个可能的影响因素(200个特征)。普通线性回归在这种情况下极易过拟合,而岭回归的正则化惩罚正好可以约束模型。

- 特征之间存在多重共线性:这是岭回归最经典的应用场景。共线性是指特征之间高度相关,比如预测房价时,"房屋面积"和"房间数量"通常是相关的。这种相关性会让普通线性回归的系数估计变得非常不稳定(像一个跷跷板,很难确定功劳归谁)。岭回归通过压缩系数,能有效稳定这种估计。

- 首要目标是获得稳定的预测,而非解释模型:当你更关心"预测得准不准",而不是"到底是哪个因素在起作用"时,岭回归的稳健性优势就体现出来了。

不适合用岭回归解决的问题:

- 需要明确特征重要性的场景:如果你想从模型中知道"促销活动"和"温度"哪个对销量影响更大,套索回归或树模型(如随机森林)可能是更好的选择。

- 数据中存在明显的非线性关系:如果销量和温度的关系是"太冷没人买,太热也没人买,20-25度时销量暴增"这种抛物线关系,那么你应该考虑使用多项式回归、支持向量机或神经网络等能捕捉非线性的模型。

- 处理图像、声音、文本等非结构化数据:这类数据特征间的关系极其复杂,传统线性模型(包括岭回归)基本无能为力,需要CNN、RNN等专门的深度学习模型。

六、应用场景:它在我们身边

岭回归虽然"古老",但在众多需要稳定预测的领域,依然扮演着基石角色。

-

房价预测:这是教科书级的案例。预测房价时,特征包括面积、房间数、地段评分、房龄、周边学校数量等。这些特征之间往往存在共线性(大房子通常房间也多),且我们最终需要一个具体的预测价格。房地产平台或银行的自动估价系统,其底层算法很可能就集成了岭回归这类正则化线性模型,以保证在不同区域、不同房型上都能给出相对稳健的估价。

-

金融与经济指标预测:比如预测某支股票的收益率、预测下一季度的GDP增长率。分析师会考虑数十甚至上百个宏观经济指标(利率、通胀率、PMI、失业率等),这些指标高度相关且数量可能多于历史数据期数。岭回归能有效处理这种"宽数据",提供更可靠的风险和趋势评估。

-

销量与需求预测:回到我们开篇的奶茶店例子。对于连锁零售、快消品行业,预测未来销量是核心任务。岭回归可以帮助企业平衡各种促销活动、季节性因素、竞品行为等多重因素的影响,做出更合理的库存管理和生产计划,避免缺货或积压。

-

生物信息学与疾病风险预测:在基因研究中,科学家可能拥有成千上万个基因表达数据(特征),但只有几百个病人样本(样本)。他们想找出哪些基因与某种疾病相关(连续指标,如风险分数)。岭回归可以在这种情况下提供稳定的关联性分析,虽然不能直接做特征选择,但其系数的相对大小也能提供一些线索。

-

任何线性模型的"增强底座" :在很多复杂的机器学习系统或学术研究中,岭回归常常作为基线模型出现。研究员会先用岭回归跑出一个结果,再用更复杂的模型(如XGBoost、神经网络)去尝试超越它。如果复杂模型连这个"稳健的线性基准"都无法显著超越,那其复杂性可能就是不必要的。

七、动手实践:Python代码案例

理论讲完,我们来点实际的。下面是一个使用Python的scikit-learn库实现岭回归预测波士顿房价(经典数据集)的简单示例。我会加上详细注释,哪怕你是第一次接触代码也能看懂逻辑。

python

# 导入必要的工具库

import numpy as np

import pandas as pd

from sklearn.datasets import fetch_california_housing # 使用加州房价数据集,更常用

from sklearn.model_selection import train_test_split, cross_val_score

from sklearn.linear_model import LinearRegression, Ridge

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error

import matplotlib.pyplot as plt

# 1. 加载数据

print("步骤1: 加载加州房价数据集...")

housing = fetch_california_housing()

X = housing.data # 特征数据,比如收入、房龄、房间数等

y = housing.target # 目标数据,即房屋价格中位数

feature_names = housing.feature_names

print(f"数据集形状: 样本数 {X.shape[0]}, 特征数 {X.shape[1]}")

print(f"特征名: {feature_names}")

# 2. 数据预处理:标准化(非常重要!让所有特征处于同一尺度,方便正则化公平作用)

print("\n步骤2: 对特征数据进行标准化处理...")

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X) # 计算均值和标准差,并进行转换

# 3. 划分训练集和测试集(用70%的数据训练,30%的数据测试模型效果)

print("\n步骤3: 划分训练集和测试集...")

X_train, X_test, y_train, y_test = train_test_split(X_scaled, y, test_size=0.3, random_state=42)

print(f"训练集大小: {X_train.shape}, 测试集大小: {X_test.shape}")

# 4. 训练普通线性回归模型作为对比基线

print("\n步骤4: 训练普通线性回归模型...")

lr = LinearRegression()

lr.fit(X_train, y_train)

y_pred_lr = lr.predict(X_test)

mse_lr = mean_squared_error(y_test, y_pred_lr)

print(f"普通线性回归 - 测试集均方误差(MSE): {mse_lr:.4f}")

# 5. 训练岭回归模型

print("\n步骤5: 训练岭回归模型...")

# 尝试不同的 alpha (即我们前面说的 λ) 值,看看效果

alphas = [0.001, 0.01, 0.1, 1, 10, 100, 1000]

ridge_mse = []

best_ridge = None

best_score = float('inf')

best_alpha = 0

print("尝试不同的正则化强度(alpha值):")

for alpha in alphas:

ridge = Ridge(alpha=alpha, random_state=42)

ridge.fit(X_train, y_train)

y_pred_ridge = ridge.predict(X_test)

mse_ridge = mean_squared_error(y_test, y_pred_ridge)

ridge_mse.append(mse_ridge)

# 使用交叉验证在训练集上评估模型的稳健性(更可靠)

cv_scores = -cross_val_score(ridge, X_train, y_train, cv=5, scoring='neg_mean_squared_error')

avg_cv_mse = np.mean(cv_scores)

print(f" alpha={alpha:7.3f} | 测试集MSE: {mse_ridge:.4f} | 交叉验证平均MSE: {avg_cv_mse:.4f}")

if avg_cv_mse < best_score:

best_score = avg_cv_mse

best_alpha = alpha

best_ridge = ridge

print(f"\n最佳的正则化强度 alpha = {best_alpha}")

# 6. 结果对比与可视化

print("\n步骤6: 结果对比...")

print(f"普通线性回归测试集MSE: {mse_lr:.4f}")

print(f"岭回归(alpha={best_alpha})测试集MSE: {mean_squared_error(y_test, best_ridge.predict(X_test)):.4f}")

# 对比模型系数(权重)

coef_comparison = pd.DataFrame({

'特征': feature_names,

'线性回归系数': lr.coef_,

f'岭回归系数(alpha={best_alpha})': best_ridge.coef_

})

print("\n模型系数对比(注意岭回归系数被'压缩'得更小):")

print(coef_comparison.to_string(index=False))

# 7. 绘制MSE随alpha变化的曲线

plt.figure(figsize=(10, 6))

plt.plot(alphas, ridge_mse, 'o-', linewidth=2, label='测试集MSE')

plt.axhline(y=mse_lr, color='r', linestyle='--', label='线性回归MSE')

plt.xscale('log') # 因为alpha变化范围大,用对数坐标更清晰

plt.xlabel('正则化强度 alpha (λ) - 对数坐标')

plt.ylabel('均方误差 (MSE)')

plt.title('岭回归:不同正则化强度下的模型性能')

plt.legend()

plt.grid(True, which="both", ls="--")

plt.show()

print("\n实践小结:")

print("1. 通过对比MSE,你可以看到合适的alpha值能让岭回归取得比普通线性回归更优(或相当)的预测误差。")

print("2. 观察'模型系数对比'表格,你会发现岭回归的系数绝对值普遍比线性回归的小,这就是'压缩'效果。")

print("3. 曲线图展示了alpha的作用:太小接近线性回归,太大会导致'欠拟合'(误差上升),中间存在一个最优值。")运行这段代码,你将直观地看到:

- 岭回归如何通过调整

alpha(λ)来影响预测精度。 - 岭回归的系数是如何被"温和压缩"的。

- 如何通过交叉验证寻找最佳的超参数。

总结:岭回归的核心价值

岭回归可能不是AI领域最闪耀的明星,但绝对是最值得信赖的基石之一 。它的核心价值在于,用一种优雅而简单的数学方法(L2正则化),赋予了线性模型抵抗"过拟合"的能力,使其在面对复杂、多特征、带噪声的真实世界数据时,表现出卓越的稳健性和泛化能力。