深度学习之LSTM时序预测:策略原理深度解析及可视化实现

1. 策略原理深度解析

核心逻辑 :

利用长短时记忆网络(LSTM)捕捉价格序列中的长期依赖关系,预测未来N日收益率。根据预测方向动态调整仓位:

- 预测收益率 > 阈值:加仓

- 预测收益率 < -阈值:减仓

- 其他情况:维持当前仓位

关键技术点:

- 数据标准化:使用滚动窗口标准化消除分布偏移

- 序列构造:滑动窗口生成三维输入数据(样本数×时间步长×特征数)

- 损失函数:Huber Loss平衡MAE和MSE优点

- 仓位管理:预测置信度控制头寸大小

2. 完整策略实现代码

步骤1:生成带趋势/季节性的模拟数据

python

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 生成含趋势+周期+噪声的序列

np.random.seed(42)

days = 2000

trend = np.linspace(100, 300, days)

seasonality = 20 * np.sin(np.linspace(0, 20*np.pi, days))

noise = np.random.normal(0, 8, days)

price = trend + seasonality + noise

data = pd.DataFrame({'Close': price},

index=pd.date_range('2015-01-01', periods=days)) 步骤2:特征工程与数据标准化

python

# 构建特征矩阵

data['Return'] = data['Close'].pct_change()

data['MA10'] = data['Close'].rolling(10).mean()

data['MA50'] = data['Close'].rolling(50).mean()

data['Volatility'] = data['Return'].rolling(20).std() * np.sqrt(252)

data.dropna(inplace=True)

# 滚动窗口标准化

def rolling_zscore(series, window):

means = series.rolling(window).mean()

stds = series.rolling(window).std()

return (series - means) / stds

features = ['Close', 'MA10', 'MA50', 'Volatility']

for col in features:

data[col] = rolling_zscore(data[col], window=60)

data.dropna(inplace=True)

# 构造时间窗口数据

lookback = 60 # 使用60天历史预测未来5天

forecast_horizon = 5

X, y = [], []

for i in range(lookback, len(data)-forecast_horizon):

X.append(data[features].values[i-lookback:i])

y.append(data['Return'].iloc[i:i+forecast_horizon].mean()) # 预测未来5日均值

X = np.array(X)

y = np.array(y) 步骤3:LSTM模型构建与训练

python

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

from tensorflow.keras.optimizers import Adam

from tensorflow.keras.losses import Huber

# 划分训练/测试集

split = int(0.8 * len(X))

X_train, X_test = X[:split], X[split:]

y_train, y_test = y[:split], y[split:]

# 定义模型结构

model = Sequential([

LSTM(64, input_shape=(lookback, len(features)), return_sequences=True),

Dropout(0.3),

LSTM(32),

Dense(16, activation='relu'),

Dense(1)

])

# 编译模型

model.compile(optimizer=Adam(learning_rate=0.001),

loss=Huber(delta=1.0),

metrics=['mae'])

# 训练配置

history = model.fit(X_train, y_train,

epochs=100,

batch_size=64,

validation_split=0.2,

verbose=1) 3. 可视化代码与解析

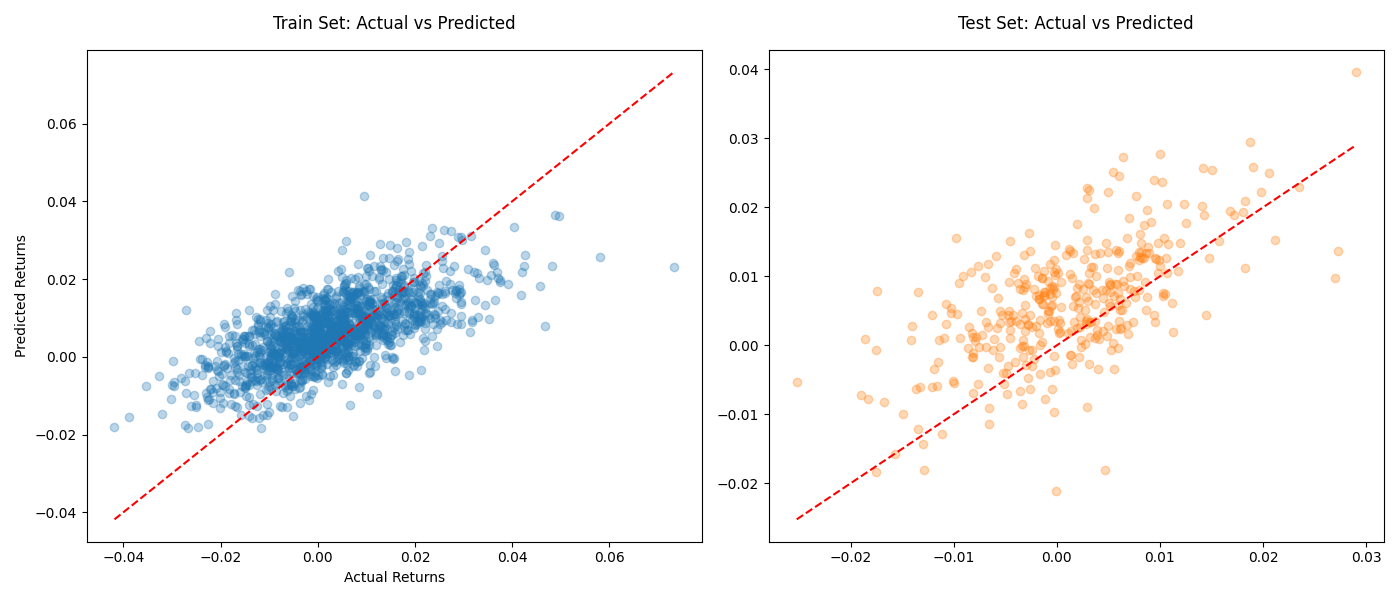

可视化1:预测值与实际值对比

python

# 生成预测结果

train_pred = model.predict(X_train)

test_pred = model.predict(X_test)

plt.figure(figsize=(14,6))

# 训练集预测

plt.subplot(121)

plt.scatter(y_train, train_pred, alpha=0.3, color='#1f77b4')

plt.plot([min(y_train), max(y_train)], [min(y_train), max(y_train)], 'r--')

plt.title('Train Set: Actual vs Predicted', pad=15)

plt.xlabel('Actual Returns')

plt.ylabel('Predicted Returns')

# 测试集预测

plt.subplot(122)

plt.scatter(y_test, test_pred, alpha=0.3, color='#ff7f0e')

plt.plot([min(y_test), max(y_test)], [min(y_test), max(y_test)], 'r--')

plt.title('Test Set: Actual vs Predicted', pad=15)

plt.tight_layout()

plt.show()

图表说明:

- 左图为训练集预测值与实际值散点分布

- 右图为测试集预测效果,红色虚线为理想拟合线

- 点越靠近对角线说明预测精度越高

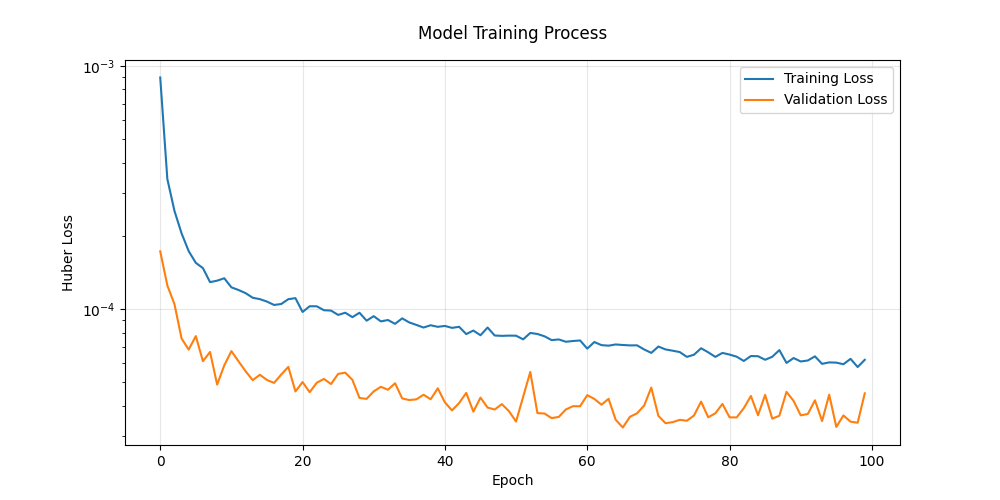

可视化2:训练过程损失曲线

python

plt.figure(figsize=(10,5))

plt.plot(history.history['loss'], label='Training Loss')

plt.plot(history.history['val_loss'], label='Validation Loss')

plt.title('Model Training Process', pad=15)

plt.xlabel('Epoch')

plt.ylabel('Huber Loss')

plt.legend()

plt.grid(alpha=0.3)

plt.yscale('log')

plt.show()

图表说明:

- 训练损失(蓝色)与验证损失(橙色)同步下降表明无过拟合

- 纵轴对数坐标更清晰展示损失变化细节

4. 策略回测实现

信号生成与仓位管理

python

# 获取全样本预测值

data = data.iloc[lookback:-forecast_horizon].copy()

data['Pred_Return'] = model.predict(X).flatten()

# 动态仓位计算

data['Position'] = np.tanh(data['Pred_Return'] * 10) # 缩放因子控制仓位幅度

# 计算策略收益

data['Strategy_Return'] = data['Position'].shift(1) * data['Return']

# 累计收益

data['Cumulative_Strategy'] = (1 + data['Strategy_Return']).cumprod()

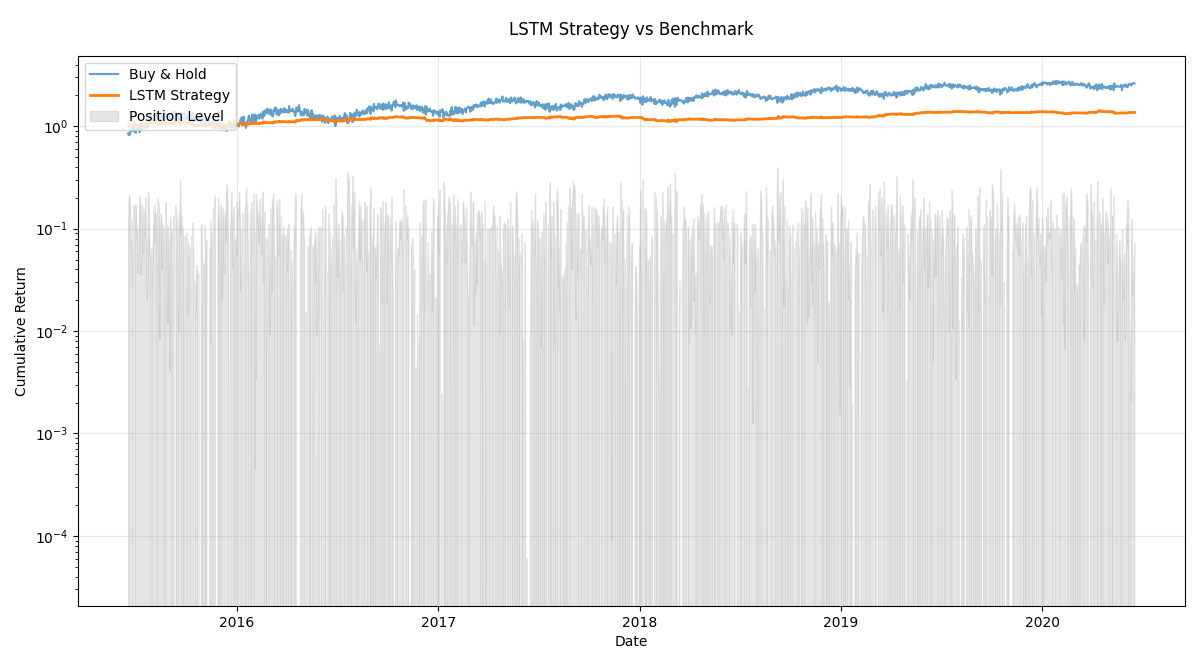

data['Cumulative_BuyHold'] = (1 + data['Return']).cumprod() 可视化3:策略表现对比

python

plt.figure(figsize=(12,6))

# 净值曲线

plt.plot(data['Cumulative_BuyHold'], label='Buy & Hold', alpha=0.7)

plt.plot(data['Cumulative_Strategy'], label='LSTM Strategy', linewidth=2)

# 动态仓位背景

plt.fill_between(data.index, 0, data['Position'],

color='gray', alpha=0.2, label='Position Level')

# 图表装饰

plt.title('LSTM Strategy vs Benchmark', pad=15)

plt.xlabel('Date')

plt.ylabel('Cumulative Return')

plt.legend(loc='upper left')

plt.grid(alpha=0.3)

plt.yscale('log')

plt.tight_layout()

plt.show()

图表说明:

- 蓝色曲线为买入持有策略净值

- 橙色曲线为LSTM策略净值

- 灰色背景透明度表示仓位大小(0=空仓,1=满仓)

5. 关键风险控制

-

过拟合防范 :

pythonfrom tensorflow.keras.callbacks import EarlyStopping early_stop = EarlyStopping(monitor='val_loss', patience=10, restore_best_weights=True) -

模型再训练 :

python# 每季度重新训练模型 if data.index[-1].month % 3 == 0: model.fit(new_X, new_y, epochs=50, batch_size=128) -

极端市场处理 :

python# 当波动率超过3倍中位数时强制平仓 data['Position'] = np.where(data['Volatility'] > 3*data['Volatility'].median(), 0, data['Position'])